Кто может взять льготную ипотеку с господдержкой

Программы государственной поддержки доступны практически во всех крупных банках страны. Однако, несмотря на привлекательные условия, льготная ипотека положена далеко не всем. В зависимости от вида программы ипотечный кредит с применением льгот имеют право получить:

семьи с детьми;

IT-специалисты;

граждане, планирующие покупку недвижимости в ДФО;

заемщики, приобретающие квартиру в новостройке.

Дополнительно государство предусматривает льготные условия по ипотеке для военных и граждан, планирующих купить жилье в селе или небольшом поселке.

Для каждой указанной категории предоставляется собственный разработанный проект кредитования, определяющий конкретные преференции и список требований. Помимо соответствия правилам программы господдержки заемщику необходимо подходить под общие критерии банка. Так, вне зависимости от вида льготной ипотеки при рассмотрении заявки учитывается:

кредитная история;

информация о просрочках и невыплаченных кредитах;

доход, достаточный для внесения ежемесячных платежей;

отсутствие большого количества заявок на реструктуризацию (при наличии открытого ипотечного договора);

первоначальный взнос;

страховка объекта недвижимости;

трудовой стаж и т. д.

Рекомендуется заранее уточнить, полагаются ли вам льготы по ипотеке с господдержкой и на каких условиях вы можете оформить ипотечный кредит.

Программы ипотеки с господдержкой

Кроме господдержки ипотеки, действуют и другие льготные виды кредитования.

Молодая семья

В рамках этой программы можно построить дом или купить жильё на вторичном рынке или в новостройке, в том числе по ДДУ. Молодой считается семья, где супруги не старше 35 лет. Ещё одно условие – не соответствующая нормам площадь жилья в собственности или недвижимость в собственности отсутствует.

Для участия нужно встать на учёт. Семьям с тремя и более детьми и нуждающимся льготу могут выделить раньше (по квоте).

Материнский капитал

Это не отдельный вид ипотечного кредитования, а возможность использовать в рамках ипотеки материнский капитал – для первого взноса, погашения тела кредита или начисленных процентов. Законом не закреплена обязанность банков принимать средства маткапитала от заёмщиков, но многие предлагают продукты с его участием.

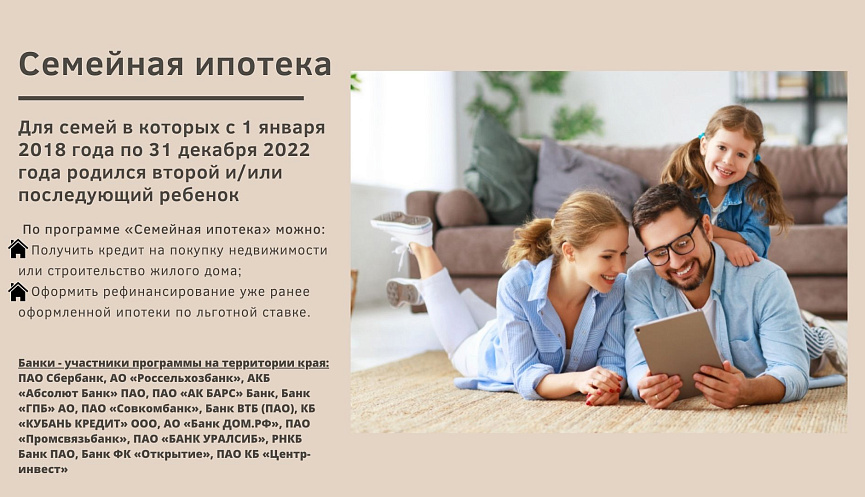

Семейная ипотека

Примерно 4% от всех ипотечных кредитов приходится именно на долю этой программы. Распространяется на семьи даже с одним ребёнком, ставка 6%, сумма до 12 млн руб., можно получить новый кредит или рефинансировать старый.

Для семейной ипотеки по условиям 2023 года нужен минимум документов – достаточно паспорта, справок о доходах, свидетельства о рождении ребенка. Жильё можно купить на вторичке или первичном рынке, можно использовать маткапитал.

450 тысяч многодетным семьям

Доступно для семей с тремя и более детьми, третий из которых родился с начала 2019 до конца 2022 года. Государство выделяет 450000 руб., чтобы погасить существующий долг. Если остаток долга меньше этой суммы, средствами из бюджета погасят кредит полностью, но разницу на руки не выдадут. Участвовать можно один раз.

Военная ипотека

Её могут получить военнослужащие – участники НИС (только контрактники). Чтобы деньги полностью перешли военному, нужно отслужить минимум 20 лет. При увольнении без весомых причин ранее этого срока заёмщик должен будет вернуть средства государству.

Жильё можно приобрести на первичном и вторичном рынках в любом регионе. Банки одобрят ипотеку на строительство, подходит покупка дома с земельным участком, квартиры или её части.

Дальневосточная ипотека

Программа для получения жилья на Дальнем Востоке, в рамках которой государство компенсирует до 80% его стоимости. Можно купить квартиру или частный дом на вторичном и первичном рынках. Деньги по такому ипотечному кредиту положены семье с детьми или без детей, но заёмщик или супруги должны быть младше 35 лет. Также программа распространяется на владельцев дальневосточного гектара вне зависимости от их возраста. По программе ипотеки на Дальнем Востоке одна из самых низких ставок – около 2%.

Сельская ипотека

Специальная программа для стимулирования граждан заселять сельские территории. Можно получить деньги на строительство или приобретение жилья в селе РФ, кроме ЛО и МО, Санкт-Петербурга и Москвы. Заёмщик обязан зарегистрироваться в жилье после покупки.

Ставка по такой ипотеке от 0,1%, банк может выдать до 5 млн руб. (зависит от региона). Она будет работать до конца 2022 года.

Что подразумевается под льготной ипотекой

Оформление ипотеки на льготных условиях означает, что у человека есть возможность оформить что-то на льготных условиях, отличных от стандартных. В целом, льготная ипотека — это жилищный займ, который предоставляется гражданам на выгодных условиях. Чаще всего это сниженная процентная ставка или размер первоначального взноса.

Как можно стать участником

- Семья, в которой после 2018 года появился на свет второй ребенок.

- Семья, в которой после 2018 года появился на свет третий или последующий ребенок.

Данное ограничение связано с тем, что программа по льготному кредитованию направлена на увеличение рождаемости в стране. Воспользоваться предложением вправе только родители, имеющие гражданство Российской Федерации.

Условия оформления

Программа льготной ипотеки предполагает, что государство субсидирует банку ставку по кредиту в размере до 6 процентов. Срок действия данной программы — до марта 2023 года.

Важно! Предоставление такого кредита возможно только на жилье в новостройке, при условии покупки у юридического лица. При оформлении договора переуступки с другим человеком, поучаствовать в такой программе не получится.

Что такое ипотека на жилье с господдержкой?

Что это значит – ипотека с господдержкой? Это специальная программа кредитования, при которой граждане определенных категорий получают льготные условия получения ипотеки или субсидии от государства, позволяющие выплачивать ипотеку на более выгодных условиях. Снижение долгового бремени граждан осуществляется за счет средств Пенсионного фонда.

Чтобы стать участником столь выгодной программы кредитования, необходимо документально доказать свою принадлежность к строго установленным нормами законодательства категориям заемщиков.

С каждым годом программа льготного ипотечного кредитования продлевалась и охватывала все новые категории нуждающихся. На сегодняшний день помощь по ипотекам осуществляется в нескольких формах:

- Кредитование под сниженную процентную ставку за счет средств государства;

- Получение от государства фиксированной части стоимости жилья, чаще всего, в качестве первоначального взноса;

- Субсидирование средств на приобретение недвижимости из социального фонда в рассрочку.

Какие цели преследует господдержка ипотеки?

Господдержка ипотечного кредитования преследует строго определенные благие цели, направленные в теории на улучшение жизни граждан.

Госпрограмма позволяет решить следующие проблемы:

- Незащищенность малообеспеченных категорий граждан и их детей, нуждающихся в качественном и доступном жилье;

- Снижение спроса на кредитные продукты банков, нуждающихся в постоянном притоке клиентов и денежных средств;

- Застой на рынке недвижимости, устраняя который, застройщики получают новые заказы, а граждане новые рабочие места.

Все это, так или иначе, оказывает положительное влияние на экономику страны, стимулирует граждан к труду, повышению доходов. В выигрыше остаются все: и застройщики, и заемщики, и банки.

По большей части льготная ипотечная программа распространяется на приобретение первичного жилья.

Военная ипотека

Данный вид ипотеки рассчитан на военнослужащих от 25 лет, которые имеют право на получение целевого жилищного займа (ЦЖЗ) и участвуют в накопительно-ипотечной системе (НИС). При этом возраст заемщика на момент полной выплаты кредита не должен превышать предельного возраста прохождения военной службы.

Документы для оформления:

- паспорт гражданина России;

- свидетельство участника НИС.

Преимущества ипотечного кредитования военнослужащих заключаются в следующем.

- Сумма кредита составляет от 500 тысяч до 2,486 миллиона рублей.

- Процентная ставка — 9%.

- Кредит предоставляется сроком от 3 лет и зависит от ЦЖЗ (на какой срок предоставляется ЦЖЗ согласно НИС, на такой срок выдадут и кредит).

- Первоначальный взнос, составляющий 20% от стоимости недвижимости, может быть оплачен из средств ЦЖЗ.

- Сумма госпомощи зависит от банка, в который заемщик обращается для получения кредита. Так, для ПАО АКБ «Связь-Банк», ПАО Сбербанк, ПАО ВТБ 24, ПАО Банк ЗЕНИТ и АО Банк ГПБ она не ограничена, для остальных банков не может превышать 1,4 миллиона рублей.

- Необходимо страхование лишь приобретенного имущества (после регистрации права собственности). Страхование жизни и здоровья заемщика, а также титула осуществляется по желанию.

Существующие государственные программы: их сравнение, плюсы и минусы

Вõ óþÃÂÃÂôðÃÂÃÂÃÂòõýýÃÂõ ÿÃÂþóÃÂðüüàÃÂÃÂñÃÂøôøÃÂþòðýøàøÿþÃÂõúø ýðÿÃÂðòûõýàýð þñûõóÃÂõýøõ ÃÂøýðýÃÂþòþóþ ñÃÂõüõýø óÃÂðöôðý ø ÿþòÃÂÃÂõýøõ ôþÃÂÃÂÃÂÿýþÃÂÃÂø öøûÃÂÃÂ. ÃÂôýðúþ þÃÂþñõýýþÃÂÃÂø ÃÂÃÂñÃÂøôøÃÂþòðýøàüþóÃÂàÃÂÃÂÃÂõÃÂÃÂòõýýþ ÃÂð÷ûøÃÂðÃÂÃÂÃÂÃÂ. âðú, ÿþ ýõúþÃÂþÃÂÃÂü ÿÃÂþóÃÂðüüðü óþÃÂÃÂôðÃÂÃÂÃÂòþ ÃÂÃÂÃÂðýþòøûþ ûÃÂóþÃÂýÃÂàÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúÃÂ, òþ÷üõÃÂðàÃÂð÷ýøÃÂàø÷ ÃÂõôõÃÂðûÃÂýþóþ ñÃÂôöõÃÂð. ÃÂþôþñýÃÂõ ÿÃÂðòøûð ôõùÃÂÃÂòÃÂÃÂàÿþ ÃÂðú ýð÷ÃÂòðõüþù ÃÂõüõùýþù øÿþÃÂõúõ.

àÃÂõôúøàÃÂûÃÂÃÂðÃÂàóþÃÂÃÂôðÃÂÃÂÃÂòþ ñõÃÂõàýð ÃÂõñàÿþûýÃÂù ÃÂðÃÂÃÂÃÂààñðýúðüø. ÃÂð ÿþôþñýÃÂõ ÿÃÂõÃÂõÃÂõýÃÂøø üþóÃÂàÃÂðÃÂÃÂÃÂøÃÂÃÂòðÃÂàÿþûÃÂÃÂðÃÂõûø òþõýýþù øÿþÃÂõúø. ÃÂôýðúþ ûÃÂóþÃÂð ôõùÃÂÃÂòÃÂõàÃÂþûÃÂúþ òþ òÃÂõüàÃÂûÃÂöñàÿþ úþýÃÂÃÂðúÃÂÃÂ. ÃÂÃÂûø òÃÂÿþûýõýþ ÃÂòþûÃÂýõýøõ, ø ÃÂÃÂõñþòðýøàäàâÂÂ117 þà20 ðòóÃÂÃÂÃÂð 2004 óþôð ýõ ÃÂþñûÃÂôõýÃÂ, ÃÂðÃÂÃÂÃÂàÿÃÂøôõÃÂÃÂàÿÃÂþø÷òþôøÃÂàÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ. ÃÂþÿþûýøÃÂõûÃÂýþ ÿÃÂøôÃÂÃÂÃÂàòõÃÂýÃÂÃÂàóþÃÂÃÂôðÃÂÃÂÃÂòàÿþûÃÂÃÂõýýÃÂõ ôõýÃÂóø.

ÃÂÃÂÿþûÃÂ÷þòðýøõ óþÃÂÿÃÂþóÃÂðüü ÃÂÃÂñÃÂøôøÃÂþòðýøàøÿþÃÂõúø ÃÂòÃÂ÷ðýþ àÃÂÃÂôþü ÿÃÂõøüÃÂÃÂõÃÂÃÂò ø ýõôþÃÂÃÂðÃÂúþò. ÃÂûðòýÃÂü ÿûÃÂÃÂþü òÃÂÃÂÃÂÃÂÿðõàÃÂúþýþüøÃÂ. ÃÂð ÃÂÃÂõàÃÂÃÂõôÃÂÃÂò ÃÂõôõÃÂðûÃÂýþóþ øûø ÃÂõóøþýðûÃÂýþóþ ñÃÂôöõÃÂð üþöýþ ÿþóðÃÂøÃÂà÷ýðÃÂøÃÂõûÃÂýÃÂàÃÂðÃÂÃÂàúÃÂõôøÃÂð. ÃÂõôþÃÂÃÂðÃÂúø ÃÂðúöõ ÃÂÃÂÃÂõÃÂÃÂòõýýÃÂ. ÃÂÃÂøýÃÂÃÂàÃÂÃÂðÃÂÃÂøõ ò óþÃÂÿÃÂþóÃÂðüüðàüþóÃÂàÃÂþûÃÂúþ þÿÃÂõôõûõýýÃÂõ úðÃÂõóþÃÂøø óÃÂðöôðý. ÃÂþÿþûýøÃÂõûÃÂýþ òÃÂñþàýõôòøöøüþÃÂÃÂø üþöõàñÃÂÃÂàÃÂÃÂÃÂõÃÂÃÂòõýýþ þóÃÂðýøÃÂõý. çðÃÂÃÂþ ÃÂÃÂÃÂðýðòûøòðÃÂÃÂÃÂàþÿÃÂõôõûõýýÃÂõ ÃÂÃÂõñþòðýøÃÂ, úþÃÂþÃÂÃÂü ôþûöýð ÃÂþþÃÂòõÃÂÃÂÃÂòþòðÃÂàÿÃÂøþñÃÂõÃÂðõüðàúòðÃÂÃÂøÃÂð.

Условия получения ипотечного кредита с господдержкой

Условия предоставления льготного кредита в 2022 году:

- Минимальные требования к заемщику – наличие российского гражданства (нерезидентам такая льгота не предоставляется), возраст от 18–21 до 65–75 лет (границы устанавливаются банком-кредитором), постоянные доход и место работы. Созаёмщик, если он будет, тоже должен иметь гражданство России.

- Жильё можно купить в любом уголке России, но только в строящемся или уже сданном в эксплуатацию доме (на первичном рынке) и только у юрлица. Льгота не распространяется на покупку частных домов, участков, нежилых помещений, квартир на вторичном рынке.

- По программе льготной ипотеки нужно сделать первый взнос. Обычно банки требуют от 15%. Причём сделать его можно и своими деньгами, и материнским капиталом, и с помощью субсидии из бюджета.

- Жильё можно купить за любую сумму, но банк одобрит максимум 3 млн руб. Поэтому спрос на такие программы в крупных городах и в столице ниже, чем в регионах.

- В правилах программы не прописан срок кредитования, поэтому его определяет банк. В среднем заемщиков кредитуют максимально на 25–30 лет.

Важно! Ставка в 7%, действующая с июля 2021 года, может быть повышена банком, например, при отсутствии страхования жизни и здоровья

Получение льготной ипотеки

Рассмотрим более подробно, куда обращаться.

| Банк | Кредитование новостройки | Перекредитование | Лимит, млн руб |

| АИЖК Дом.РФ | Да | Да | 320 |

| Российский капитал | Да | Да | 22 840 |

| ВТБ Банк Москвы | Да | нет | 106 726 |

| Абсалютбанк | Да | нет | 46 586 |

| Металлинвестбанк | Да | Да | 3 202 |

| Сбербанк | Да | Нет | 171 205 |

| Газпромбанк | Да | Да | 22 006 |

| Россельхоз | Да | Да | 20 145 |

| Промсвязьбанк | Да | Нет | 14 835 |

| Открытие | Да | Нет | 14 578 |

| МКБ | Да | Нет | 13 261 |

| Райффайзен | Да | Да | 12 807 |

| Возрождение | Да | Да | 12 135 |

| Банк Россия | Да | Нет | 9 285 |

| Совкомбанк | Да | Нет | 8 538 |

| ДельтаКредит | Да | Да | 8 062 |

| Транскапиталбанк | Да | Да | 7 628 |

| Ак Барс | Да | Да | 6 980 |

| Инвестиционный Торговый Банк | Да | Да | 5 136 |

| Запсибкомбанк | Да | Нет | 4 937 |

Документы

- Заполненная анкета.

- Документ, с помощью которого заявитель может подтвердить свой доход.

- Копия трудовой книжки.

- Брачный контракт, при наличии такого документа.

- Документы, предоставление которых требуется исходя из наличия в кредите льготных условий.

Сбор документов и подача заявки

Человек должен обращаться в банк с уже подготовленным пакетом документов. Анкета заполняется прямо на месте, так как это единственная бумага, составленная по форме банка.

Объект недвижимости

В зависимости от вида кредита, банк может предъявлять свои требования к жилому помещению. С большей вероятностью банк откажет в оформлении кредита при наличии одного из нижеперечисленных случаев:

- Выбранное жилье находится в аварийном состоянии.

- Выбранное жилье подлежит сносу.

- У жилья нет инженерных коммуникаций.

- Жилье под обременением.

Оформление договора

При оформлении договора с банком стоит отдельное внимание уделить следующим условиям:

- Ставка по кредиту.

- Полный размер кредита.

- Условия досрочного погашения.

- Наличие штрафов.

- Условия изменения условий банком в одностороннем порядке.

Регистрация права собственности

Документы на регистрацию права собственности на купленную квартиру могут быть поданы в госучреждение несколькими способами:

- Путем личного обращения в Росреестр или МФЦ.

- Через интернет.

- Путем отправки по почте.

При заказе выездного обслуживания.

Как получить ипотеку с господдержкой?

Фактически процедура оформления ипотеки по льготной программе ничем не отличается от обычных требований и условий получения жилищного кредита.

Фактически процедура оформления ипотеки по льготной программе ничем не отличается от обычных требований и условий получения жилищного кредита.

Разница лишь заключается в более тщательной проверке банками потенциальных претендентов на льготное кредитование и в более расширенном пакете документов, необходимых для оформления кредита.

Осуществляется процедура получения ипотеки с господдержкой в несколько этапов:

- Изучение государственных ипотечных программ на наличие подходящих для Вас требований как для заемщика;

- Подача заявки в банк или несколько банков, осуществляющих данные ипотечные программы;

- При одобрении заявки – сбор и подача документов, необходимых для оформления ипотечного договора;

- Выбор объекта недвижимости, который Вы желаете приобрести;

- Подписание ипотечного договора;

- Оформление страховки и регистрация объекта недвижимости в качестве залога по ипотечному договору.

Общие требования по всем льготным ипотечным программам

Как ранее уже отмечалось, банки не могут максимально реализовать свои желания по условиям льготного кредитования. Их аппетиты сдерживают нормы законодательства, закрепляющие общие условия ипотечного кредитования с государственной поддержкой.

Кроме того, действуют следующие ограничения:

- Максимальный срок кредитования – 30 лет;

- Для всех категорий заемщиков, кроме молодых работников, действует требование о внесении первоначального взноса по ипотеке в размере 20% от стоимости жилья;

- Валюта ипотеки исключительно рубли;

- Квартира в обязательном порядке должна быть застрахована от гибели или повреждения.

Для расчета допустимой площади недвижимости действует правило: 32 кв. метра на одного проживающего, 48 кв. метров – на двух проживающих, на остальных – дополнительно по 18 кв. метров.

Документы для ипотеки с господдержкой

Что нужно предоставить в банк из документации, Вам подробно расскажет менеджер кредитного учреждения. Требования банков могут немного отличаться.

Что нужно предоставить в банк из документации, Вам подробно расскажет менеджер кредитного учреждения. Требования банков могут немного отличаться.

В целом же, перечень документации, обязательной к предъявлению, стандартен и включает в себя:

- Документы, удостоверяющие личность заемщика и созаемщиков при их наличии;

- Справка 2-НДФЛ, отражающая уровень доходов;

- Копия трудовой книжки, подтверждающая статус официального трудоустройства;

- Документы на приобретаемое жилье – договор купли-продажи или долевого участия в строительстве, различные выписки и свидетельства;

- Сертификат на материнский капитал;

- Документы, подтверждающие ухудшение финансового состояния.

Каждый банк устанавливает свои сроки на рассмотрение кредитных заявок. В процессе этих проверок будет оцениваться кредитная история заемщика, надежность его работодателя и иные сведения, представленные в заполненной анкете.

Ответы на вопросы читателей

По закону, банк вправе отказать в отсрочке платежей по ипотечному кредиту только в случае несоответствия заемщика требованиям закона о кредитных каникулах. Прежде всего, речь идет о непредоставлении или неправильном заполнении необходимых документов, подтверждающих сложную жизненную ситуацию у заемщика. Кредитная организация должна в течение 10 дней с момента подачи бумаг дать клиенту мотивированный отказ. Ответить заемщику банк должен тем способом, который указан в договоре. А если в документе такой способ не прописан, тогда отказ направляется по почте заказным письмом с уведомлением.

Да, нормы о предоставлении отсрочки по ипотеке распространяются на все действующие жилищные кредиты.

Ипотечные каникулы в новостройке — это тоже самое, что каникулы и на вторичном рынке. Они даются по кредиту на любое жилье, если оно у заемщика единственное или будет единственным после постройки.

Раньше некоторые банки, сотрудничающие с застройщиками, предлагали заемщику возможность получить ипотечные каникулы как дополнительный бонус за покупку квартиры в конкретном жилищном комплексе. В связи с принятием закона об ипотечных каникулах такие маркетинговые ходы становятся менее актуальными (у покупателя теперь и так есть право на отсрочку платежа), но окончательно они не исчезнут. Закон жестко ограничивает условия получения ипотечных каникул, а банк вместе с застройщиком могут предоставлять такую услугу не только тем категориям, которые указаны в нормативном документе, но и любым другим заемщикам.

Банкротство застройщика само по себе не входит в перечень условий для получения отсрочки по платежам, поэтому кредитные каникулы по этой причине взять нельзя. Но если у вас произошли негативные изменения в личной финансовой сфере, которые подпадают под требования закона (уволили с работы, снизился доход и т.д.), то банк будет обязан предоставить ипотечные каникулы.

Кредитные каникулы могут предоставляться один в раз в течение срока действия ипотечного договора. То есть если вы заключили новый договор, взяв в ипотеку другую квартиру, вы снова получаете право на отсрочку платежа. Но только если предыдущая квартира уже не находится в вашей собственности, а сами вы находитесь в трудной жизненной ситуации. Наличие или отсутствие реструктуризации кредита по предыдущим договорам значения не имеет. Больше того: отсрочку можно получить даже по реструктурированному ипотечному кредиту.

При покупке в ипотеку готовой (первичной или вторичной) недвижимости каникулы не будут предоставлены, если в собственности у человека есть другое жилье. А вот при долевом строительстве заемщик может рассчитывать на ипотечные каникулы, если есть доля в другой квартире площадью не более социальной (учетной) нормы по его региону (ст. 50 Жилищного Кодекса РФ). Например, если в вашей области учетная норма жилья — 18 кв.метров на человека, а у вас с женой долевое строительство и еще на двоих в собственности “однушка” площадью 33 кв.м, то ипотечные каникулы предоставят.

Теоретически никаких препятствий для предоставления ипотечных каникул для таких людей нет. На практике же могут возникнуть сложности. Банк требует личного присутствия при подаче заявления на предоставление отсрочки. Само по себе лишение свободы не входит в перечень условий, при которых дают каникулы. Причиной может стать резкое снижение дохода из-за увольнения с работы. Основная трудность в том, что доказать снижение дохода можно только предоставлением справки с нового места работы. Но тогда невозможным становится личное присутствие в банке при подаче заявления, ведь заемщик уже работает в колонии в статусе отбывающего наказание. В то же время банк сам в первую очередь заинтересован в возврате своих средств, так что клиенту могут пойти навстречу и смягчить условия предоставления ипотечных каникул. Если откажут — будут высчитывать в счет погашения кредита из зарплаты заключенного. Изъять ипотечную квартиру банк не имеет права до тех пор, пока заемщик не выйдет на свободу.

Рождение ребенка дает право на предоставление ипотечных каникул только если одновременно доход заемщика упал более чем на 20% по сравнению со среднемесячным показателем за последний год. А платеж по ипотеке превысил 40% от дохода заемщика. В банк нужно предоставить свидетельство о рождении ребенка и справки по форме 2-НДФЛ за прошедший и текущий годы.

Отсрочка платежей по кредиту не учитывается в кредитной истории (КИ) как просроченная задолженность и не влияет на чистоту кредитной истории. Однако в КИ ставится пометка о том, что заемщик пользовался ипотечными каникулами и впоследствии это может стать фактором риска при одобрении банком вашего следующего кредита.

Беспрецедентные показатели

Август 2020 года оказался самым продуктивным месяцем с точки зрения выдачи жилищных кредитов за всю историю российского ипотечного рынка. По данным аналитиков ДОМ.РФ и Frank RG, заемщики подписали 148 тысяч договоров и получили 375 млрд рублей на решение квартирного вопроса. Таким образом, сумма выданных нашим согражданам заемных средств выросла на 59% по сравнению с августом 2019 года.

Михаил Гольдберг

руководитель аналитического центра ДОМ.РФ

Мы видим, что ипотечный рынок полностью восстановился от негативных последствий пандемии коронавируса. Это произошло благодаря восстановлению потребительской уверенности граждан и реализации программы льготной ипотеки на новостройки под 6,5%

По словам Гольдберга, на ипотеку по сниженной ставке в последнем месяце лета пришлось более 90% всех кредитов на первичном рынке. Суть этой программы заключается в том, что банки кредитуют заемщиков, приобретающих первичное жилье, под 6,5%. Недополученный из-за снижения ставок доход им компенсирует государство. Оператором программы, в которой участвуют 58 банков и три некредитные организации, выступает ДОМ.РФ.

Беспрецедентные показатели

Август 2020 года оказался самым продуктивным месяцем с точки зрения выдачи жилищных кредитов за всю историю российского ипотечного рынка. По данным аналитиков ДОМ.РФ и Frank RG, заемщики подписали 148 тысяч договоров и получили 375 млрд рублей на решение квартирного вопроса. Таким образом, сумма выданных нашим согражданам заемных средств выросла на 59% по сравнению с августом 2019 года.

Михаил Гольдберг руководитель аналитического центра ДОМ.РФ

Мы видим, что ипотечный рынок полностью восстановился от негативных последствий пандемии коронавируса. Это произошло благодаря восстановлению потребительской уверенности граждан и реализации программы льготной ипотеки на новостройки под 6,5%

По словам Гольдберга, на ипотеку по сниженной ставке в последнем месяце лета пришлось более 90% всех кредитов на первичном рынке. Суть этой программы заключается в том, что банки кредитуют заемщиков, приобретающих первичное жилье, под 6,5%. Недополученный из-за снижения ставок доход им компенсирует государство. Оператором программы, в которой участвуют 58 банков и три некредитные организации, выступает ДОМ.РФ.

«Подводные камни» участия в программах субсидирования ипотеки

Пользование таким кредитным продуктом имеет ряд нюансов:

- некоторые банки предлагают минимальную ставку, если заемщик оформляет страховку;

- сумма не может быть выше установленной законом – например, по льготной ипотеке это 3 млн руб.;

- банки могут предъявлять разные требования, например, повышать размер первого взноса, ограничивать заемщиков по возрасту;

- льготная ипотека при поддержке государства не подходит для строительства дома или оформления недвижимости на вторичке.

Важно! Никаких специальных условий, кроме сниженных процентных ставок, для заёмщика нет. Банк проверит его кредитную историю, уровень долговой нагрузки, кредитный рейтинг, учтет сумму дохода.

В какие банки обращаться

По статистике Центробанка на 01.04.2018 ипотечные жилищные кредиты предоставляют 386 кредитных организаций. Практически в каждой из них есть хотя бы одна ипотечная госпрограмма с льготными условиями.

Чтобы «не заблудиться» во всём этом многообразии, наши эксперты подготовили традиционную подборку лучших льготных ипотечных предложений от 3-х российских банков.

Сбербанк

Сбербанк — пожалуй, самое известное в РФ универсальное банковское учреждение. Кредитная организация лидирует по объему выданных ипотечных займов. Только за 2017 год ей было выдано 647 тыс. кредитов.

В сбербанковской продуктовой линейке каждый может найти подходящий для себя вариант. Оформить понравившуюся жилищную программу несложно. Для этого следует последовательно пройти 7 необходимых этапов.

Жилищные займы от Сбербанка обладают следующими преимуществами:

- привлекательные % ставки;

- отсутствие комиссий;

- льготные условия;

- индивидуальный подход к заявкам.

ВТБ

Лдин из крупнейших российских банков на рынке розничного кредитования. Здесь любой желающий сможет воспользоваться широким перечнем разнообразных банковских услуг и продуктов. Есть здесь и кредитные предложения для тех, кто хочет обзавестись собственной квартирой или улучшить имеющиеся жилищные.

Часть из них относится к категории льготных:

- военная ипотека;

- ипотека с господдержкой.

Быстрота принятия решения по заявке, прозрачные и понятные условия, партнерские предложения от компаний-застройщиков — это те преимущества, которые делают ипотеку ВТБ востребованной у россиян.

Россельхозбанк

РСХБ — надёжный, крупный банк с госучастием и широкой филиальной сетью. Банк обслуживает малый, средний, крупный бизнес и физических лиц.

Клиентам предлагается:

- кредитование;

- депозиты;

- банковское обслуживание.

Здесь есть все основные виды льготных жилищных кредитов:

| Программа | Сумма кредита . | Первоначалка % | % ставка | Срок кредитования |

| Военная ипотека | до 2 485 825 руб. | от 10 | 9 | от 3 до 20 лет |

| Молодая семья | до 60 млн.руб | 15-30 | 8,85 | до 30 лет |

| Ипотека с маткапиталом | до 60 млн.руб | 15-30 | 8,85 | |

| Ипотека с господдержкой семей с детьми | до 8 млн.руб | 20 | базовая 9,3, льготная 6 |

Подробные условия узнавайте на сайте или в офисах РСХБ.

Что такое ипотека с господдержкой

Льготная ипотека – возможность купить жильё в кредит при частичном субсидировании государством. От стандартной она отличается более низкой процентной ставкой. Задача такой программы – стимулировать население покупать жильё на первичном рынке, например, в тех новостройках, которые уже сданы в эксплуатацию, или на любом этапе строительства. Одновременно это стимулирует и застройщиков, повышает спрос на квартиры на первичке и делает его доступным для разных слоёв населения.

Важно! За 6 месяцев 2020 года россияне взяли 230000 кредитов на такое жилье в общей сумме более 600 млрд руб.

Роль государства в этом процессе – компенсация банкам части ставки, которую они недополучают от заемщиков. Компания «ДОМ.РФ» занимается распределением субсидий между банками и следит за расходованием средств. В программе участвуют не все банки России.