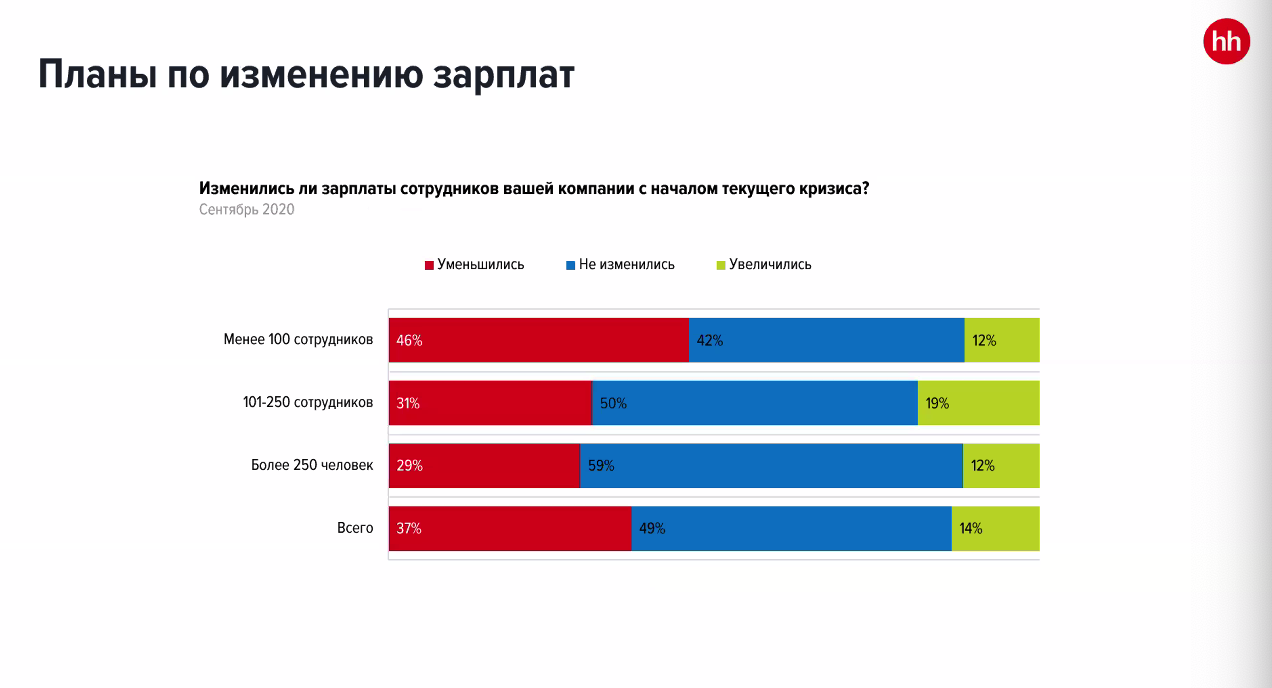

Почему малый бизнес уходит работать в онлайн

Если вы собираетесь вложиться в коммерческую недвижимость, то задайте несколько вопросов самому себе. Кто именно хочет снять вашу торговую площадь? Напишите на бумаге несколько сфер деятельности, компании которых заинтересовались бы в вашем предложении по аренде. А потом посмотрите, где они арендуют недвижимость и по какой цене.

Также узнайте, работают ли они удаленно. Постарайтесь узнать, много ли из них работали удаленно несколько лет назад. Вполне возможно, что вы наткнетесь на тренд — что данная сфера уходит в онлайн, и вы ей не так уж и нужны со своим помещением.

Также посмотрите на динамику в вашем районе. Если вы увидите, что арендаторы вокруг вас меняются каждые несколько месяцев, то подумайте, с чем это связано. В некоторых торговых центрах есть торговые островки, на которых продают свежевыжатый сок. Шутка состоит в том, что раз в полгода у них меняется дизайн — это невыгодный бизнес, люди закрывают предприятие, а потом на их место приходит человек, который делает то же самое. И он тоже теряет деньги, как и его предшественники.

Если бы бизнесмен изучил род деятельности и ошибки предыдущих предпринимателей, то понял бы бесперспективность своего бизнеса в данном месте. Не нужно быть таким же наивным.

Какие изменения ждут рынок коммерческой недвижимости в будущем

Современная коммерческая недвижимость стоит на пороге больших изменений. Это не значит, что она вдруг стала неактуальной и невыгодной. Просто больше люди не станут покупать, а потом спокойно сдавать непонятные каморки без ремонта и гнилыми оконными рамами. Как это можно было делать в нулевых годах. Расположение самого объекта недвижимости перестало играть такую большую роль — мало находиться в хорошем месте, нужно еще обладать и другими факторами.

В связи с этим остается сказать, что сегодня инвестиции в коммерческую недвижимость должны быть очень осторожными. А каждый новый шаг должен быть продуманным, и изучаться с помощью экспертов. Ведь сдать в аренду теперь можно далеко не всё, а последующая перепродажа может и вовсе оказаться огромной головной болью.

На годы вперёд

Любопытно, что за время пандемии в России заметно увеличилась и средняя сумма ипотечного кредита. Так, если ещё с марта по апрель 2020-го на фоне временного введения карантинных мер показатель опускался с 2,59 до 2,37 млн рублей, то в последующий месяцы значение стало непрерывно расти и в апреле 2021-го превысило 3 млн рублей — впервые за всё время наблюдений. Такие данные приводит Национальное бюро кредитных историй (НКБИ).

«Большинство объектов покупалось в ипотеку с первоначальным взносом менее 40—50%. На фоне низких ставок активизировались также те, кто уже имел недвижимость, но собирался улучшить жилищные условия. Кроме того, значимую популярность получили альтернативные сделки, когда покупатель продаёт своё жильё, берёт в кредит недостающую сумму и покупает квартиру большей площади», — объяснил Пётр Гусятников.

«Рекордно низкие ставки по ипотеке позволили многим ипотечным заёмщикам варьировать срок кредита, чтобы получился наиболее комфортный ежемесячный платёж. Фактический срок, за который заёмщики погашают ипотеку, существенно меньше официальных данных, но подчеркну, что у заёмщика есть выбор — гасить ипотеку досрочно или вносить плановый платёж», — добавил Михаил Гольдберг.

До пандемии были проблемы, после – будут большие проблемы

На первый взгляд, 2020 год в России начинался неплохо: за прошлые годы скопился профицит федерального бюджета примерно на 3 триллиона рублей, рубль оставался ниже 70 рублей уже несколько лет, топливо тоже не дорожало больше года, инфляция рекордно низкая. В начале года казалось, что все проблемы позади – Владимир Путин еще годом ранее объявил о старте нацпроектов, а в начале текущего года внезапно обновил правительство.

С этим согласны не все. Дело в том, что структурные проблемы в экономике были и до этого, а для малого и среднего бизнеса ключевой проблемой оставалось снижение реальных доходов населения. Для бизнеса же доходы потребителей – это спрос, без которого выжить невозможно. Реальные доходы падали с самого 2014 года – каждый год люди могли себе позволить все меньше товаров и услуг.

«Переломить» ситуацию удалось очень необычным способом – правительство сменило руководителя Росстата, который ввел новую методику оценки. По ней реальные доходы россиян выросли в 2018 году на 0,1%, а в 2019 – на целый процент.

Поэтому «коронакризис» стал тем спусковым крючком, который запустил глобальное падение экономики. Началось все с нефти – в марте она попросту стала не нужна в таких количествах, потом упал рубль – и начались проблемы у тех, кто продавал что-то импортное. Правда, уже в конце марта им было не до доллара, так как непродовольственной рознице и сфере услуг попросту запретили работать.

Опрошенные нами эксперты рассказали о своем видении будущего (как ближайшего, так и в долгосрочной перспективе)

Вот самое важное, что они говорят:

- первые 6-9 месяцев потребительский спрос будет на невысоком уровне – соответственно, хорошей выручки можно не ждать, а низкорентабельный бизнес окажется под угрозой банкротства;

- в долгосрочной перспективе все, конечно, наладится – но зависеть это будет только от создания вакцины или от формирования коллективного иммунитета от коронавируса. Оценки по времени – до полутора лет. Кстати, в России пообещали вывести вакцину в массовое использование уже летом, но это звучит страшно – ее около года только тестируют;

- есть некоторая надежда на тех, чьи доходы не упали. Например, госслужащие почти не потеряли в доходах, и после снятия ограничений пойдут тратить накопленное за время самоизоляции. Но большей части населения, конечно, многое будет не по карману;

- будет более четкое разделение на сегменты – большинство потребителей вынужденно уйдут в бюджетный сегмент, а небольшая часть – в премиум.

В большинстве своем бизнесу, конечно, придется выживать изо всех сил – особенно туризму, гостинично-ресторанному сегменту и сфере услуг.

Передел рынка аренды

По этой причине значительная часть владельцев отказалась от краткосрочной аренды и попыталась сдать жильё на долгий срок. То есть предложение выросло. Тем временем спрос обвалился: с рынка ушли туристы, студенты, ряд наёмных работников. Часть населения лишилась доходов и перестала оплачивать аренду. Особенно остро это ощущалось в Нью-Йорке, где многие предпочитают съёмное жильё. Как следствие – ставки снизились, а недвижимость под аренду стала менее привлекательной в глазах инвесторов.

В США часть населения лишилась доходов и перестала оплачивать аренду. Особенно остро это ощущалось в Нью-Йорке

Дальнейшие перспективы. Ритейл после пандемии

Исследования рынка: прогнозы и перспективы

Оборот непродовольственной розницы, по базовому прогнозу Infoline, в этом году снизится на 3,7%, до 16,8 трлн руб., по пессимистичной оценке — упадет на 5%, до 16,6 трлн руб. год к году. Сильнее всего кризис повлиял на fashion-рынок, ювелирную отрасль и автомобильный ритейл.

Потребители продемонстрировали стратегический подход: 34% потребителей делают запасы, одновременно снизилась доля импульсных покупок

Упростилась потребительская корзина, также следует отметить снижение доли промо и менее высокий интерес покупателей к акциям с накоплением баллов: фактически, уменьшилось время, которое покупатели стремятся проводить в магазине. С этим соотносится и один из ключевых трендов, выделенных GfK Rus: рост среднего чека

Со снижением доходов пересекается общее стремление населения экономить, получившее отражение в двух потребительских моделях:Представители первой модели, в меньшей степени освоившие e-commerce, представляют собой тех потребителей, что формируют популярность магазинов «у дома» и, несмотря на стремление экономить, меньшее внимание уделяют промоакциям магазинов. Вторая модель связана в значительной степени с уходом в онлайн; как подтверждают данные агрегатора «Едадил, 73% пользователей заранее планируют свои покупки и изучают спецпредложения и скидки у ритейлеров, а 34% готовы купить товар без скидки, но с возможностью принять участие в акции с призами или кэшбэком. Крупные торговые сети отмечают рост числа краж; связывают это с падением доходов населения и одновременным ростом числа касс самообслуживания

По данным исследования Accenture, глобальным трендом первой половины 2021 года останется безопасность: Покупатели будут стремиться оставаться дома. Соответственно, продолжится рост популярности магазинов «у дома», куда можно выйти на краткий период времени. Продолжится резкий рост e-commerce, в первую очередь, за счет тех потребителей, что еще не перешли на модель онлайн-покупок. Заметный рост ожидает бесконтактную оплату, заказы через приложения, доставку на дом и покупки через социальные сети

Крупные торговые сети отмечают рост числа краж; связывают это с падением доходов населения и одновременным ростом числа касс самообслуживания. По данным исследования Accenture, глобальным трендом первой половины 2021 года останется безопасность: Покупатели будут стремиться оставаться дома. Соответственно, продолжится рост популярности магазинов «у дома», куда можно выйти на краткий период времени. Продолжится резкий рост e-commerce, в первую очередь, за счет тех потребителей, что еще не перешли на модель онлайн-покупок. Заметный рост ожидает бесконтактную оплату, заказы через приложения, доставку на дом и покупки через социальные сети.

В Fashion Consulting также считают социальные сети одним из наиболее перспективных каналов продаж в будущем

Внутренние технологические решения приблизят их к маркетплейсам. Ожидаемо дальнейшее снижение сегмента HoReCa . Как отмечалось в ходе конференции X5 Future Night, ресторанный рынок каннибализируется сервисами доставки. Потребители привыкают к возможности заказать конкретный продукт «здесь и сейчас». Пандемия и последовавшие за ней ограничения, в конечном счете, не просто вынудили население адаптироваться к новой модели потребления: можно констатировать, что эта модель оказалась настолько удобной, что даже снижение ограничений и временное возвращение к «нормальной жизни», произошедшие летом, не привели к обратным изменениям.

Компании продолжают декларировать ценности устойчивого развития и предпринимать усилия в данном направлении, но в период пандемии подобные инициативы стали прерогативой крупнейших игроков рынка.

Пока экономику накачивают деньгами, кризис не случится

Ажиотаж «съел» заметную часть спроса будущих периодов, дорожающая ипотека больше не сможет искусственно его поддерживать. Но стагнация и коррекция вряд ли будет большой, уже в следующем году рост цен может возобновиться – примерно на уровне инфляции. «Во-первых, высокий рост спроса и цен позволил девелоперам сформировать финансовую подушку, поэтому они скорее переждут период снижения спроса и смогут за это время скорректировать объемы. К тому же надо понимать, что, несмотря на большой общий объем предложения, ликвидные варианты в дефиците во всех сегментах. Именно они раскупались в первую очередь во время ажиотажа и в будущее будут быстро уходить с рынка. Поэтому речи о затоваривании пока не идет», – объясняет Олег Репченко.

Центробанк в одном из своих сценариев предполагает финансовый кризис в начале 2023 года. Но, по мнению эксперта, этот сценарий маловероятен: «Кризис обычно приходит, когда его никто не ждет. А в 2022 и в 2023 годах он вряд ли случится. Сейчас на фоне пандемии власти многих стран, в том числе России, накачивают экономику деньгами. Это ведет к инфляции и дует пузыри, но они не начнут лопаться до победы над вирусом, а это вряд ли случится в ближайшие год-два».

По сравнению с ситуацией 2014-2015 годов, когда рубль дешевел на фоне других валют, сейчас все страны увеличивают объем денег в экономике. Инфляция растет везде. Даже в европейских странах, которые давно забыли, что такое рост цен. В условиях, когда дорожает все и везде, а не только товары повседневного спроса в России, недвижимость тоже будет повышаться в цене вместе с инфляцией.

Некоторых экспертов беспокоит возможность ипотечного кризиса из-за того, что за последние полтора года люди набрали дешевых кредитов. «Многие говорят, что ипотечный кризис рано или поздно случится, но никто не знает когда. Пока серьезных предпосылок для него не наблюдается, – считает Олег Репченко. – В России население намного меньше закредитовано, чем в США и во многих европейских странах. К тому же, например, ипотечный кризис в США в 2007 году, который стал одной из причин мирового кризиса 2008 года, стал результатом того, что люди использовали дешевую ипотеку в спекулятивных целях. Они покупали второе-третье жилье, чтобы перепродать или заработать на аренде. Когда они столкнулись с финансовыми трудностями, им было проще отдать банку не сильно нужную недвижимость, чем продолжать обслуживать кредит». В России же ипотеку в основном используют для покупки основного жилья. Поэтому даже при снижении доходов большинство заемщиков будет стремиться во что бы то ни стало платить по ипотеке, чтобы сохранить квартиру. В целом, по словам эксперта, по развитию ипотеки и закредитованности населения Россия минимум на десятилетие отстает от западных стран. Поэтому в ближайшие годы не стоит ждать ипотечного кризиса.

Кто останется на удалёнке

Связано это с тем, что работодатели в течение 2020 года неплохо вложились в организацию и отладку удалённых бизнес-процессов, добились от сотрудников приемлемой производительности труда, и теперь не готовы отказываться от этих достижений, говорится в исследовании.

Среди тех, кто намерен оставить почти всех сотрудников на удалёнке, подавляющее большинство представляют IT-компании, коммуникационные и digital-агентства, образовательные, консалтинговые, юридические фирмы и СМИ. То есть те, кто и до коронавируса могли работать вне стен офисов.

Aviasales теперь придерживаются формата remote first (приоритет удалённой работе. — Прим. «Секрета»). Это правило распространяется даже на свежие вакансии, если удалённый формат удобен для кандидата.

Вторичку ждёт стагнация (или минимальный рост)

Подорожание новостроек изменило предпочтения покупателей, обнаружили аналитики ЦИАНа. Средняя стоимость вторичной недвижимости в крупнейших городах России за год выросла больше чем на 9% и составила 81 900 рублей за 1 кв. м.

Пик активности покупателей пришёлся на осень, рассказал «Секрету» Сергей Шлома, директор департамента вторичного рынка компании «Инком-недвижимость». «В сентябре наша компания получила на 64% больше авансов за покупку вторичного жилья, чем в сентябре 2019-го, и на 16% больше, чем в нынешнем августе. В октябре актуальный спрос на вторичку вырос на 30% к тому же месяцу прошлого года и на 10% к сентябрю», — сообщил он.

Но в ноябре интерес покупателей пошёл на спад: компания получила на 21% авансов меньше, чем в предыдущем месяце, но всё равно на 25% больше, чем в ноябре 2019-го.

Среди причин повышенного спроса Шлома называет:

- отложенный спрос, то есть выход на рынок тех потребителей, которые не могли решить свои жилищные проблемы в период всеобщей самоизоляции;

- снижение ключевой ставки ЦБ и, как следствие, ставок по ипотеке, что привело к росту сделок с привлечением кредита;

- рекордное падение доходности банковских депозитов и ослабление курса рубля — некоторые люди поспешили вложить свои накопления в покупку недвижимости, чтобы сохранить их от девальвации;

- страх остаться без выбора — иногда покупатели ускорялись с выходом на сделку из-за того, что на вторичке столицы наблюдается серьёзный дефицит ликвидного предложения.

Повышенная активность покупателей привела к заметному росту цен на вторичное жильё. «Если проанализировать бюджеты реально прошедших сделок, то, по нашим подсчётам, в сравнении с мартом (докарантинный период) стоимость реализации вторичных объектов экономкласса к нынешнему моменту увеличилась в среднем на 20%», — сказал Шлома.

Опрошенные «Секретом» эксперты сходятся во мнении, что ажиотажный спрос на вторичку уже ослабевает. «В декабре активность покупателей будет ещё ниже, так как некоторые из них отложат поиск и приобретение квартиры на период после Нового года», — подчеркнул Шлома. По мнению Татаринова, в 2021 году на вторичке будет стагнация либо незначительный рост в пределах 5%.

Для продажи ликвидных квартир на рынке сейчас очень хорошее время, считает Марина Толстик. «Учитывая нехватку объектов, когда квартиры в экспозиции держатся всего несколько дней, можно совершить сделку за неделю, не уступая в цене. Если же говорить об альтернативных сделках, то скорость вымывания привлекательных объектов с рынка настолько высока, что сначала лучше позаботиться об альтернативном варианте, чтобы не остаться на долгое время без жилья», — пояснила она.

Стоит ли инвестировать в коммерческую недвижимость

Саглара Оконова, аналитик международного брокера недвижимости Tranio

В кризис коммерческая недвижимость просядет больше, чем жилая, так как пострадает в большей степени. Поэтому в ближайшее время на рынке могут появиться хорошие объекты с дисконтом порядка 20% от докризисных цен. Эта стратегия инвестирования, скорее, подходит для инвесторов, которые готовы рисковать в текущей ситуации неопределенности. Таких инвесторов порядка 15-20%, и, как правило, они встречают кризис со свободным кешем.

Тимур Зайцев, руководитель направления коммерческой недвижимости «Авито Недвижимости»

Привлекательные объекты есть во всех сегментах коммерческой недвижимости. Но тут все очень сильно зависит от самого объекта — его нужно очень досконально и профессионально изучить: есть ли у объекта арендатор, насколько он надежный, есть ли перспектива роста стоимости актива, каков прогноз по будущему потоку арендных платежей и так далее. Можно ожидать, что какое-то время у инвесторов будут особенно популярны те объекты, где потенциально могут находиться арендаторы, чей бизнес наименее подвержен рыночным колебаниям: продуктовый ритейл, товары повседневного спроса, аптеки и медицинские услуги.

Иван Татаринов, коммерческий директор девелоперской компании Glincom

Безусловно, стоит — и инвесторы продолжат это делать, руководствуясь показателями доходности и ликвидности. Конечно, из-за кризиса произойдет падение арендных ставок, однако инвестиции в коммерческую недвижимость, как правило, носят долгосрочный характер и финансовые модели строятся на срок не менее 8−10 лет. Те снижения ставок, которые мы будем наблюдать в постпандемический период, продлятся до одного года и достигнут в отдельных случаях 50−70%. Но в рамках долгосрочных инвестиций в недвижимость эти потери можно будет компенсировать со временем.В кризисы открываются возможности для приобретения недвижимости по привлекательной цене. На рынок выходят стрессовые активы, продавцы которых заинтересованы в скорейшей сделке.

Роман Амелин, директор департамента коммерческой недвижимости агентства Point Estate

Если покупать готовый арендный бизнес, то возникает вопрос, что именно выбрать. Практически весь ритейл, кроме продуктовых магазинов, находится в ауте и будет долго восстанавливаться. То же самое касается ресторанного бизнеса. Например, у нас сейчас есть ряд клиентов среди физлиц, готовых вкладываться в помещения с крупным продовольственным сетевым арендатором с окупаемостью в 7−8 лет.На мой взгляд, есть смысл вкладываться в готовый арендный бизнес, искать скидки у застройщиков жилья, потому что сейчас многие компании несут убытки и будут предлагать интересные условия для инвесторов — скидки, рассрочки и так далее. Также стоит иметь в виду стресс-активы, однако вряд ли они будут выходить на открытый рынок.

Что происходит с торговыми площадками?

Ритейл недвижимость проседает в позициях привлекательности для инвесторов на протяжении последних трех лет. Дмитрий Леус отмечает стабильное снижение количества введенных торговых центров в столице. Инвестор прогнозирует, что к концу года большая часть инвестиционных проектов сместится в регионы, где рынок не перенасыщен развлекательными объектами.

Дмитрий Леус считает, что в 2020-2021 году увеличатся масштабы регионального строительства развлекательных центров, а также развития системы логистики. Эти направления он называет наиболее перспективным для вложений. Особенно складские помещения, показывающие непрерывный рост и понемногу вытесняющие из таблицы лидеров офисные и торговые объекты.

На правах рекламы.

Благие намерения

Программа льготной ипотеки, призванная решить жилищные проблемы россиян и поддержать строителей, парадоксальным образом сделала жилье в стране менее доступным. Она подогрела спрос на недвижимость, что привело к резкому росту цен на квадратные метры. А это, в итоге, нивелировало положительный для потребителя эффект от снижения ставки по кредиту.

Разогретый рынок

- По итогам 2020 года средняя стоимость квадратного метра в московских новостройках выросла на 21% и достигла 236 тыс. руб., что стало рекордом для рынка столицы. При этом в Новой Москве цены взлетели на 32%, до 175 тыс. руб. А в Московской области квадрат подорожал на 26%, до 112 тыс. руб.

- В течение 2020 года в Санкт-Петербурге средняя стоимость квадрата в масс-маркет новостройках поднялась на 25% – абсолютный рекорд для рынка жилья Северной столицы. Она составила почти 143 тыс. руб. За один только ноябрь прошлого года цены увеличились сразу на 5%.

- В мае 2021 года средняя стоимость однушки в московских новостройках массового сегмента впервые превысила 10 млн руб. За 12 месяцев цена такого жилья выросла на 24%.

- В том же месяце квартиру в Тверском районе Москвы площадью 15 квадратных метров купили за 10 млн руб. Ее выставили на торги, и за несколько часов аукциона, в котором участвовало 84 человека, ее стоимость поднялась в 3 раза. Начальная стоимость лота составляла 3,05 млн руб.

- Также в мае цены на студии в Сочи поднялись в 2,2 раза по сравнению с аналогичным месяцем 2020 года. Студии в сочинских новостройках оказались самыми дорогими в стране – почти 274 тыс. руб. за квадрат.

- Средний срок ипотечного кредита в России в 2021 году впервые достиг рекордных 20,3 года: потребители растягивают его ради уменьшения ежемесячного платежа.

«Пандемия коронавируса, оказавшая негативное влияние на доходы жителей России, в совокупности с ростом цен на жилье, сопровождавшимся программой льготной ипотеки, ударила по возможностям граждан купить собственную квартиру», – констатировали аналитики АКРА (рейтинговое агентство, аккредитованное Банком России).

По их подсчетам, в период с 2017 по 2019 годы условный житель России мог бы накопить на однушку площадью 33 квадрата за 8 лет. В 2020-м этот срок из-за перечисленных факторов (пандемия + программа льготной ипотеки + рост цен на недвижимость) в среднем по стране вырос на год.

В Москве показатель увеличился на 0,4 года и достиг 10 лет, в Московской области – на 1,2 года, до 8 лет, в Санкт-Петербурге – на 1,6 года, до 11 лет, в Ленобласти – сразу на 3,6 года, до 12 лет.

Больнее всего сдвиги на рынке жилой недвижимости ударили по Карачаево-Черкесии (в данном регионе срок накопления на собственное жилье увеличился на 9,9 года, до 38 лет), Кабардино-Балкарии (+5,7 года, до 18 лет) и Республике Алтай (+4,7 года, до 32 лет).

В целом же, наименьший срок накопления на свою квартиру наблюдается в российских регионах с низкой стоимостью квадратного метра на вторичном рынке и высокими среднедушевыми доходами: Ненецкий АО, Югра, Магаданская и Мурманская области – здесь копить придется от 3 до 6 лет.

«Эти субъекты расположены за Северным полярным кругом, что делает их менее привлекательными для постоянного проживания», – отмечают в АКРА.

Наибольший срок, напротив, наблюдается в регионах с низкими среднедушевыми доходами, где существенную роль в жизни людей играет натуральное хозяйство: уже упомянутые Республика Алтай, Карачаево-Черкесская Республика и Тыва. На родине министра обороны Сергея Шойгу срок накопления на собственную однокомнатную квартиру, по данным АКРА, составляет 67 лет.

Структура расходов

Отсутствие ежедневных поездок в офис меняет структуру расходов: востребованы обеды на дому и занятия спортом, а расходы на покупку офисной одежды, химчистку, рабочие обеды и послеобеденные встречи снижаются.

«Когда мы работаем из дома, тенденции в расходах меняются и становятся похожими на те, когда люди находятся на пенсии, не затрагивая только сферу здравоохранения», — комментирует главный экономист Эллен Центнер. Аналитики ожидают смещение спроса потребителей: существенный отказ от покупок одежды, еды вне дома и транспорта. В свою очередь будут выигрывать игроки электронной коммерции с соответствующими экономическими последствиями для таких секторов, как складирование, логистика и платежные сервисы.