Эскроу растет

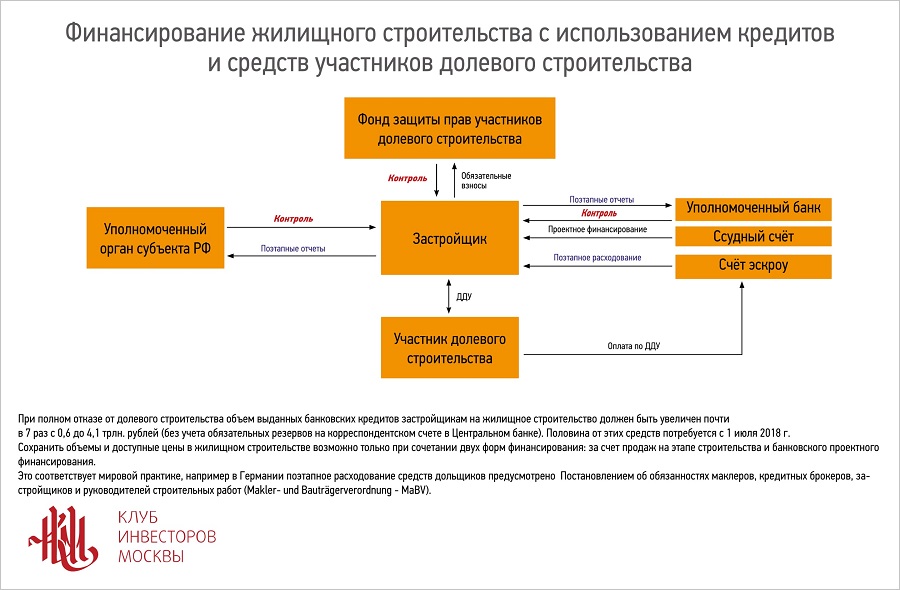

Согласно новым правилам, по которым рынок живет уже год, деньги дольщиков поступают не напрямую застройщику, а на специальный счет эскроу в банке, который является гарантом сохранности средств покупателя. Деньги со счета девелопер может получить только после окончания строительства, а в случае нарушения обязательств банк вернет их дольщику. Деньги на строительство застройщики получают за счет проектного финансирования – то есть по сути кредита в том же банке, но под более низкий процент.

Незадолго перед вступлением в силу поправок к 214-ФЗ они были существенно смягчены. Новостройки, готовые не менее чем на 30% и распроданные не менее чем на 10%, разрешили продавать по старым правилам. А для комплексных проектов и системных застройщиков были установлены даже более низкие требования. Поэтому подавляющее большинство столичных новостроек сохранили старую схему продаж (см. «Час X настал: что будет с новостройками после перехода на эскроу-счета»).

Сейчас доля новостроек, продающихся через счета эскроу, постоянно растет, поскольку все новые корпуса выводятся на рынок по этой схеме продаж. Если год назад доля столичных новостроек, продающихся через эскроу-счета, составляла около 20%, то сейчас на эскроу приходится уже около трети квадратных метров в общем объеме предложения (35%, по данным «Дом.рф» на апрель 2020 года). При этом Москва занимает лишь десятое место по этому показателю. «Это связано с тем, что в Москве изначально больше проектов смогли работать по старым правилам – то есть были готовы более чем на 30% и распроданы более чем на 10%. К тому же в Москве больше системообразующих застройщиков и крупных комплексных проектов, для которых были сделаны послабления при переходе на эскроу-счета», – объясняет руководитель проектов IRN.RU Юлия Рышкина.

Данные «Метриум», где считают долю в квартирном выражении, даже выше: на сегодня около 52% строящихся квартир в московских новостройках массового сегмента реализуется с использованием эскроу-счетов. Еще в первом квартале 2020 года этот показатель составлял 39%. «Столь заметный скачок обусловлен выходом нескольких новых проектов, в одном из которых сосредоточено 14% от всех строящихся в Москве массовых квартир», – говорит управляющий директор компании «Метриум» (участник партнерской сети CBRE) Надежда Коркка.

Что это меняет и для кого?

Проектное финансирование вряд ли повлияет на дома, которые уже почти готовы к сдаче. Но может привлечь гораздо больше внимания дольщиков к проектам, которые только находятся на этапе строительства. Застройщикам придётся привлекать дополнительный капитал, чтобы выполнить требования банка. И к изменениям нужно привыкнуть всем участникам рынка. В том числе и дольщикам. Очень многое зависит от работы девелоперов и банков с людьми: смогут ли они объяснить дольщикам, что новые условия для них выгодные?

Во-первых, введение счетов эскроу и правда понижает риски долевого строительства. Например, если вы заключили ДДУ, но спустя какое-то время квартиру покупать передумали. Тогда вы уступаете право требования по договору другому участнику строительства. Права и обязанности нового дольщика сохраняются. Во-вторых, деньги вы получите в любом случае при расторжении ДДУ.

Полная карта органов власти Свердловской области

Президент России

Государственная дума Федерального Собрания РФ

Портал государственных услуг

Национальный антитеррористический комитет

Полномочный представитель Президента в Северо-Кавказском федеральном округе

Правительство Российской Федерации

Председатель Правительства Российской Федерации

Министерство внутренних дел Российской Федерации (МВД России)

Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)

Министерство иностранных дел Российской Федерации (МИД России)

Министерство финансов Свердловской области

Министерство образования и молодежной политики Свердловской области

Министерство по управлению государственным имуществом Свердловской области

Министерство социальной политики Свердловской области

Уполномоченные по правам предпринимателей РФ

Уполномоченный по правам ребенка в Свердловской области

Уполномоченный по защите прав предпринимателей в Свердловской области

Счетная палата Свердловской области

Избирательная комиссия Свердловской области

Серов

Кушва

Арамиль

Артемовский

Асбест

Что необходимо для открытия счета

Открыть эскроу возможно как в банке, который финансирует возведение объекта, так и в любом другом, на выбор дольщика. Но скорее всего, вряд ли будет доступно множество вариантов. Каждое учреждение вправе выставить собственные требования для регистрации эскроу-счетов. Например, в Сбербанке обязательные условия:

- Наличие действующего расчетного счета у дольщика;

- Подача заключенного ДДУ, подписанного обеими сторонами (как дольщиком, так и девелопером);

- Образцы подписей покупателя и продавца;

- Заявление на регистрацию эскроу по форме банка;

- Закрепление в 3-стороннем договоре правоотношений между дольщиком, банковской структурой и застройщиком.

Дополнительно покупатель с продавцом обязаны предоставить пакет правоустанавливающих документов.

Более детальную информацию об условиях регистрации и обслуживания такого вида счетов можно запросить непосредственно в банке. В перспективе данную схему обещают упростить и открывать эскроу дистанционно.

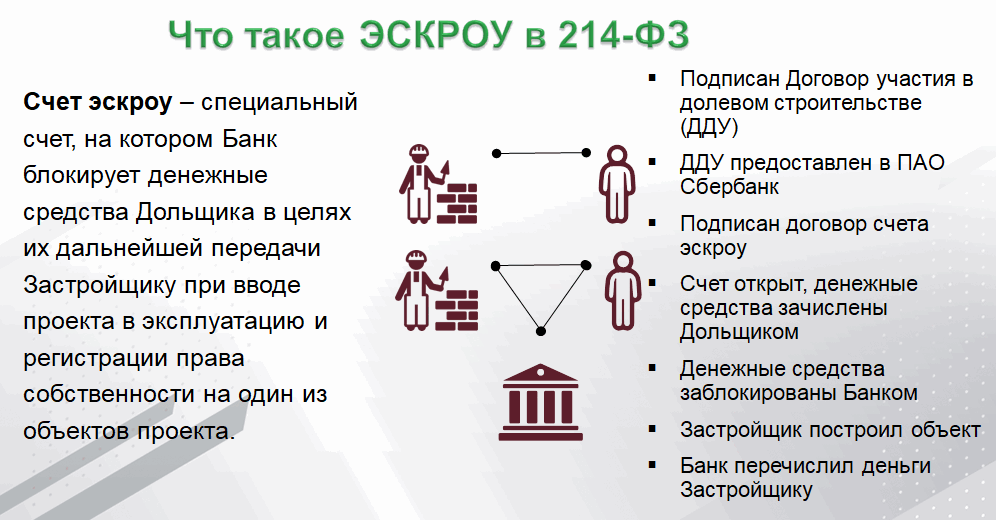

Что такое эскроу-счет

В 2019 году заработала новая схема продажи строящегося жилья. Застройщики больше не могут получать оплату за такую недвижимость на обычные счета. Для этого они должны открыть специальный эскроу-счет.

По закону средства на эскроу-счете принадлежат не застройщику, а покупателю. Но никто из них не может ими распоряжаться. Банк блокирует эти деньги на срок сдачи объекта. В зависимости от результатов строительства, средства перечислят застройщику или вернут покупателю.

Застройщик получит деньги, если сдаст дом в эксплуатацию в обещанные сроки. Средства переведут, как только дольщик зарегистрирует квартиру на себя. Доказать это можно с помощью выписки из ЕГРН или акта приема-передачи.

Средства вернут покупателю, если:

- Застройщик не успел сдать дом вовремя. Покупатель может запросить возврат, даже если срок сдачи еще не истек, но очевидно, что застройщик не успеет выполнить условия договора. Например, если по договору жильцы должны получить ключи через три месяца, а у дома только залит фундамент.

- Компанию застройщика признали банкротом или ликвидировали по решению суда. Если дом уже достроен, покупатель может не забирать деньги, а обратиться в суд с просьбой передать ему квартиру. Если строительство еще идет, дольщики могут объединиться и найти нового застройщика, который завершит проект.

Законопроект

Команда депутатов из ЛДПР в конце ноября текущего года вынесла проект нового закона на рассмотрение. В случае успешного прохождения по всем инстанциям, планируется внести дополнения в гражданский кодекс. Если закон будет принят, банки, ведущие счета эскроу, должны будут в обязательном порядке начислять проценты на находящиеся там средства покупателей. Накопленную сумму можно будет потратить по своему усмотрению. По мнению авторов проекта, процентов по эскроу счетам должно хватить на ремонт или покупку новой мебели.

Авторы проекта надеяться на успех, потому что принятие документа не потребует дополнительного финансирования со стороны бюджета.

Прекращение использования cookie-файлов

На Сайте Компании используются cookie-файлы двух разных типов:

- сеансовые cookie-файлы. Это временные файлы cookie, которые хранятся на устройстве пользователя до того момента, когда пользователь покидает Сайт Компании;

- постоянные cookie-файлы. Эти cookie-файлы остаются на устройстве пользователя на длительный срок или вплоть до момента их ручного удаления.

Прекращение использования cookie-файлов на Сайте Компании возможно путем:

- отключения использования cookie-файлов в настройках веб-браузера;

- отказа от использования Сайта Компании.

Отключение используемых Сайтами Компании cookie-файлов может привести к снижению удобства использования Сайта. Большинство браузеров позволяют просматривать, удалять и блокировать cookie-файлы c веб-сайтов. Информация по управлению cookie-файлами может быть найдена в документации на используемый браузер.

Преимущества работы по эскроу счетам для дольщика

- Гарантия сдачи дома в эксплуатацию или возврат средств дольщику в случае банкротства застройщика.

- Деньги дольщиков на эскроу счете застрахованы Агентством по страхованию вкладов. В случае банкротства банка или отзыва лицензии, деньги дольщику возместит Агентство — выплатит сумму, равную стоимости квартиры, но не более десяти миллионов рублей.

- Открытие счета эскроу, как правило, дешевле, чем альтернативные варианты: аккредитив или банковская ячейка.

- На счет эскроу можно переводить деньги безналичными платежами, что удобнее и безопаснее, чем наличный расчет.

Для застройщика работа по эскроу счетам обязательна с 1 июля 2019 в соответствии с требованиями Федерального Закона 214-ФЗ. Они лишаются возможности привлекать деньги дольщиков напрямую, а будут кредитоваться в банках или вкладывать в строительство свои средства. Такие изменения в законодательстве существенно повлияют на работу застройщика, и, скорее всего, средний и малый бизнес будет терпеть некоторые трудности.

Какие плюсы и минусы несет новый закон?

Любое изменение правил и законов несет свои плюсы и минусы для продавцов и покупателей недвижимости. Рассмотрим их подробнее.

Для покупателя:

Самый главный плюс новой системы расчетов – это надежность. Теперь даже если девелопер обанкротится, можно будет вернуть свои деньги. Также не нужно больше проверять надежность застройщика (теперь это будет задача банков).

Тем не менее, эта схема «таит в себе» и новые риски для покупателей:

- Все деньги на эскроу-счетах застрахованы Агентством по страхованию вкладов. Правда максимальная сумма страховки — всего 10 млн. руб. И если в регионах такого лимита вполне достаточно на покупку практически любой недвижимости, то покупатели коттеджей и таунхаусов в Московской или Ленинградской областях рискуют не вернуть все свои деньги, в случае банкротства банка;

- Если у депонента есть долги по алиментам, неоплаченные штрафы или налоги, то банк имеет право списывать задолженность с эскроу-счета. Более того, после принудительного списания задолженности, будет считаться, что покупатель не выполнил свои обязательства перед застройщиком, а договор может быть расторгнут в одностороннем порядке;

- Покупатель больше не сможет получить от застройщика неустойку или штраф. Причина в том, что теперь все обязательства обеспечивает банк. В случае если девелопер допустил просрочку сдачи дома или коттеджа, для покупателя остается возможность только расторгнуть договор и получить деньги назад.

Для продавца (застройщика):

Очевидно, что новый порядок несет для застройщиков коттеджных поселков больше минусов, чем плюсов:

- Самый главный из них — у девелоперов теперь не будет прямого доступа к деньгам покупателей. Все расчеты между сторонами должны проходить исключительно через банковские счета;

- Более того, застройщикам теперь запрещено брать деньги на строительство от покупателей напрямую, финансировать стройку должны банки;

- В свою очередь, банки, естественно, бесплатно работать не будут. Поэтому деньги на строительство будут выдавать в форме кредитов с процентами, приближенным к рыночным, что обязательно увеличит себестоимость жилья;

- Требования банков к застройщикам, обычно, более строгие, чем законодательные. Например, некоторые кредиторы просят, чтобы у застройщика был опыт ввода в эксплуатацию 75 тыс. кв. м. жилья. Как такое требование будут выполнять фирмы, которые специализируются на строительстве небольших поселков, неизвестно;

- Банки оставляют за собой право менять процентную ставку по кредитам, в зависимости от ситуации в экономике, что с нынешним нестабильным курсом рубля может привести к еще большему подорожанию жилья;

- По этой схеме застройщики по сути становятся «заложниками» конкретного банка. Они не могут его сменить, пригрозить уйти, а в случае его банкротства — рискуют остаться без денег вообще.

Однако, пожалуй самый главный недостаток новой схемы продаж новостроек – концентрация финансовых ресурсов среди одних и тех же банков и компаний, риск монополизации строительной отрасли.

Кредитных учреждений, которые готовы работать по этой системе, явно недостаточно. Хотя государство и утвердило список из 55 банков, которые могут кредитовать строительство, реальные программы на данный момент разработаны всего в 7 банках.

А как с плюсами? В строительстве многоквартирных домов по новому закону для крупных компаний есть плюс – большая стабильность. А вот в постройке небольших ЖК, поселков и загородной недвижимости плюсов нет, потому что, в большинстве случаев, финансовых ресурсов на стройку у компаний попросту не будет.

Как эффективно работать застройщику c эскроу счетами?

Первый Бит поможет застройщикам эффективно вести учет при переходе на систему взаиморасчетов по счетам эскроу.

Начните использовать программный продукт «БИТ.СТРОИТЕЛЬСТВО». Он разработан экспертами Первого Бита с целью комплексной автоматизации деятельности строительных компаний.

Система состоит из модулей, которые можно активировать все сразу или каждый по мере необходимости. В частности, в программных модулях «Продажа недвижимости» и «Заказчик» реализован необходимый функционал, с помощью которого можно будет оптимизировать ведение учета Заказчика-Застройщика по схеме с использованием счетов эскроу.

Узнайте из видео о программных решениях для комплексной автоматизации деятельности заказчика-застройщика.

За подробностями по системе «БИТ.СТРОИТЕЛЬСТВО» обращайтесь к нашим специалистам за автоматизацией строительства. Приходите также на наши мероприятия, чтобы узнать много интересного об автоматизации бизнеса.

Технологии информационного моделирования в строительстве. С чего начинается BIM? Отчетность строительной компании: типичные ошибки и как их исправить

В чем минусы эскроу-счетов?

Главный минус — рост цен на квартиры. Раньше застройщики получали деньги от дольщиков напрямую, а сейчас стройку финансируют банки через кредиты. Застройщики платят банкам проценты, и себестоимость жилья растет.

Некоторые потеряли доход от инвестиций в недвижимость. Застройщикам нет смысла продавать квартиры на этапе котлована: деньги они всё равно получат только после регистрации права собственности на первую квартиру. Продажи стали открывать позже, и люди, которые раньше зарабатывали на разнице между покупкой квартиры на этапе котлована и продажей готовой, потеряли свой доход.

Комментарий Самолета

Доход от инвестиций в недвижимость стал меньше по сравнению с предыдущим периодом, но если сравнивать с обычным вкладом в банке, инвестиции выгоднее. Особенно на фоне снижения ставок по вкладам: например, стоимость квартиры за время строительства в течение двух лет в среднем увеличивается на 30 – 35% — это 17,5% годовых, а на вкладе можно заработать 5 – 6%.

Молодые компании со смелыми, нетиповыми проектами не могут оплачивать кредиты банков и вынуждены закрываться или менять стратегию в пользу типового, понятного покупателям жилья.

Что позволяет депонировать договор эскроу?

Объектом депонирования теперь могут выступать:

- движимые вещи, включая наличные деньги, документарные ценные бумаги и документы;

- безналичные денежные средства;

- бездокументарные ценные бумаги.

Исключение составляет недвижимость, она не включена в этот список.

Что касается депонирования бездокументарных ценных бумаг, то их регулирование пока находится в процессе формирования. Так, в конце 2018 г. был принят Закон № 514-ФЗ5. Согласно нему с 1 января 2020 г. вступят в силу нормы, которые устанавливают правила осуществления записи об эскроу бездокументарных ценных бумаг, о ее изменении, прекращении, а также выплате денежных средств при погашении таких бумаг. Будут действовать два способа условного депонирования бездокументарных ценных бумаг:

Можно ли сегодня заработать на вложенных деньгах

На сегодняшний день средства, отправленные на счет эскроу, замораживаются до окончания строительства. Заработать на них нельзя, начисление процентов не предусмотрено. Средства находятся в банке до завершения строительства и передачи квартиры покупателю.

Эскроу счет открывается на физическое лицо. Если владелец решит перепродать возводимую квартиру, спецсчет будет переоформлен на нового покупателя. При расторжении договора с застройщиком покупатель получает деньги обратно.

Разработчики нового законопроекта планируют добавить к счетам опцию начисления процентов по среднерыночной ставке, которые будут аккумулироваться на отдельном счете. Далее подробнее рассмотрим перспективы и последствия принятия акта.

Преимущества и недостатки для участников сделки

Что это меняет и для кого?

Проектное финансирование вряд ли повлияет на дома, которые уже почти готовы к сдаче. Но может привлечь гораздо больше внимания дольщиков к проектам, которые только находятся на этапе строительства. Застройщикам придётся привлекать дополнительный капитал, чтобы выполнить требования банка. И к изменениям нужно привыкнуть всем участникам рынка. В том числе и дольщикам. Очень многое зависит от работы девелоперов и банков с людьми: смогут ли они объяснить дольщикам, что новые условия для них выгодные?

Во-первых, введение счетов эскроу и правда понижает риски долевого строительства. Например, если вы заключили ДДУ, но спустя какое-то время квартиру покупать передумали. Тогда вы уступаете право требования по договору другому участнику строительства. Права и обязанности нового дольщика сохраняются. Во-вторых, деньги вы получите в любом случае при расторжении ДДУ.

Что такое эскроу-счет

В 2019 году заработала новая схема продажи строящегося жилья. Застройщики больше не могут получать оплату за такую недвижимость на обычные счета. Для этого они должны открыть специальный эскроу-счет.

По закону средства на эскроу-счете принадлежат не застройщику, а покупателю. Но никто из них не может ими распоряжаться. Банк блокирует эти деньги на срок сдачи объекта. В зависимости от результатов строительства, средства перечислят застройщику или вернут покупателю.

Застройщик получит деньги, если сдаст дом в эксплуатацию в обещанные сроки. Средства переведут, как только дольщик зарегистрирует квартиру на себя. Доказать это можно с помощью выписки из ЕГРН или акта приема-передачи.

Средства вернут покупателю, если:

- Застройщик не успел сдать дом вовремя. Покупатель может запросить возврат, даже если срок сдачи еще не истек, но очевидно, что застройщик не успеет выполнить условия договора. Например, если по договору жильцы должны получить ключи через три месяца, а у дома только залит фундамент.

- Компанию застройщика признали банкротом или ликвидировали по решению суда. Если дом уже достроен, покупатель может не забирать деньги, а обратиться в суд с просьбой передать ему квартиру. Если строительство еще идет, дольщики могут объединиться и найти нового застройщика, который завершит проект.

В чем разница между ДДУ и эскроу-счетом

При ДДУ деньги дольщиков напрямую поступают застройщику. По договору эскроу доступ к финансовым средствам застройщик получает после сдачи дома. Покупатель может приобрести строящееся жилье с заключением ДДУ, но с открытием эскроу-счетов. При невыполнении обязательств застройщиком, договор ДДУ расторгается, а деньги возвращаются покупателю.

Что будет с деньгами или имуществом если придут приставы или депонента признают банкротом?

Все деньги, имущество и ценные бумаги, которые депонированы, защищены от любых взысканий. Все остальное у вкладчика может быть арестовано и изъято.

Можно ли использовать договоры для ухода от арестов имущества и списаний со счетов?

Если заключить фиктивный договор и депонировать деньги на счете, когда это вскроется, сделка считается недействительной.

Можно ли использовать счет для покупки жилья на вторичном рынке?

В основном счет используется для покупки жилья в новых домах. Но не запрещено использовать данный тип счета для покупки квартир на вторичном рынке. Счет эскроу в сбербанке для вторички можно использовать при условии, если застройщик выбрал Сбербанк в качестве уполномоченного банка для открытия счета по выбранному вами объекту.

Обязательно ли оформлять ипотеку в том же банке в котором открыт эскроу счет?

Нет, ипотеку можно взять в другом банке. Кредитор просто переводит средства на указанный депозитный счет. Нет никаких ограничений при выборе банка для ипотечного кредитования.

Вам может быть важно: Как составить первоначальный договор при покупке квартиры в ипотеку

Продажа новостроек с 2019 года: проектное финансирование и эскроу счета

Как было сказано выше, теперь единственным форматом гарантии для застройщиков станет использование эскроу-счетов. Что это такое?

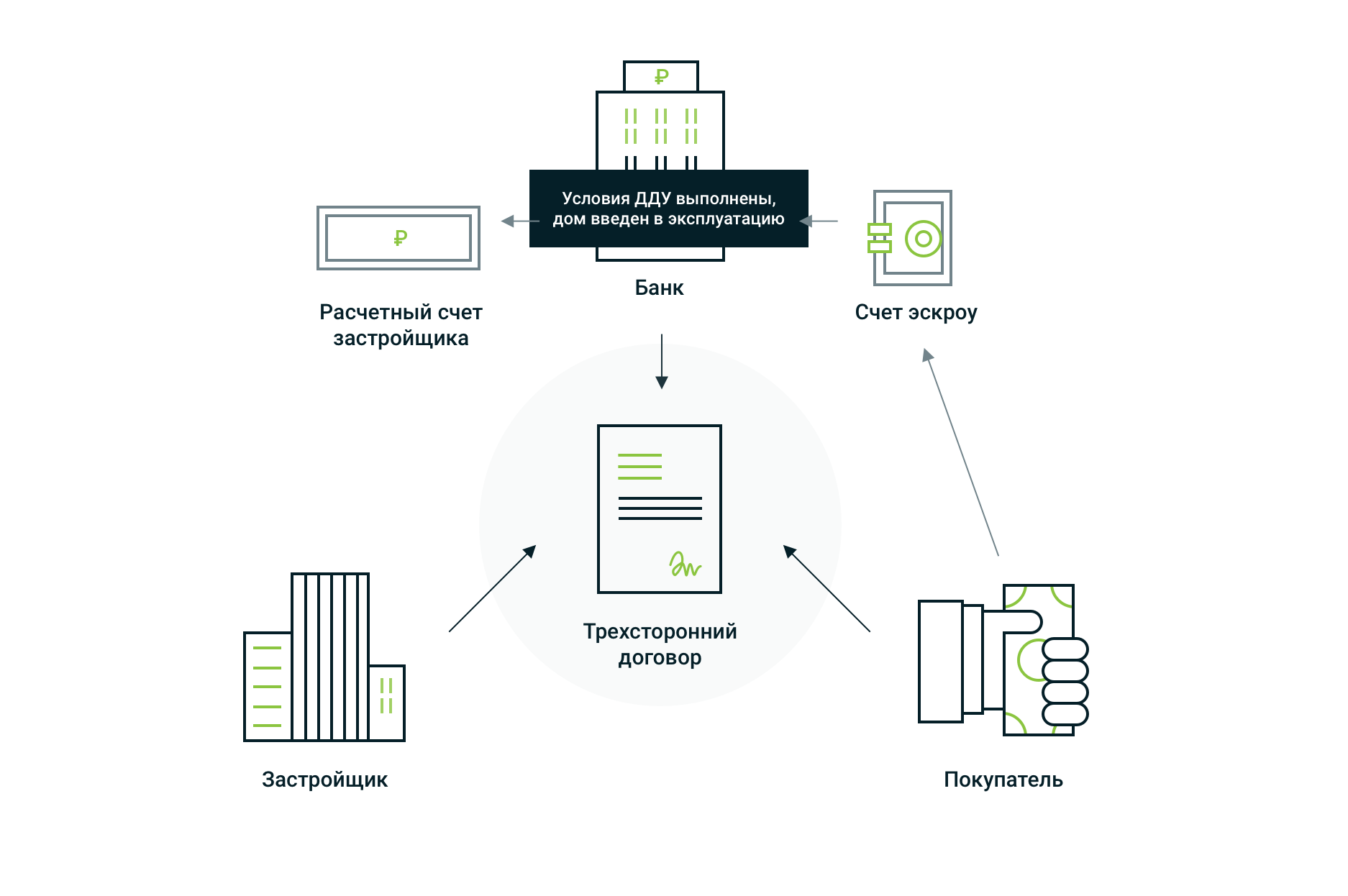

По сути, это счет в банке, на котором хранятся деньги покупателя, пока строится дом. Договор на открытие счета заполняется тремя сторонами: покупателем, застройщиком и банком. Покупатель в данном договоре именуется депонентом.

Очевидно, что данная схема позволит еще больше защитить покупателей новостроек и дает им больше гарантий, что дом будет достроен и сдан. Как только деньги внесены на экскроу-счет, ни депонент, ни застройщик не могут распоряжаться ими, а банк выступает гарантом выполнения заключенного договора. Деньги на счет застройщика переводятся лишь после того, как он выполнил все свои обязательства.

В чем отличие эскроу от проектного финансирования?

Проектное финансирование и эскроу-счета — это очень похожие схемы: девелопер в любом случает получит свои деньги от покупателей, только по окончании строительства, а финансирование будет происходить через банк.

Разница между этими понятиями лишь в периоде реализации проектов: проектное финансирование разрешает продажу лишь готового жилья, а схема с участием банков и эскроу позволяют реализовать дома и квартиры еще на этапе строительства.

Как оформляется сделка по новым правилам?

- Сначала покупатель и застройщик оформляют договор, в котором прописано, что оплата за недвижимость в новостройке будет осуществлена с использованием эскроу;

- Затем договор регистрируют в Росреестре, это занимает 9 дней;

- На следующем этапе подписывают договор на открытие счета в банке. На это уходит 3 дня.

Какие есть нюансы и особенности сделок через эскроу-счета?

Эта технология расчетов отличается от обычной тем, что покупатель может вернуть деньги с эскроу-счета только в том случае, если стройка «заморожена» и нарушены сроки по договору. Если инвестор просто передумал покупать новостройку, то снять деньги со счета он уже не сможет. Еще основаниями для возврата денег может быть признание девелопера банкротом или его ликвидация согласно судебному постановлению.

Есть еще интересная возможность для покупателя. Если застройщик обанкротился, все средства, как правило, остаются на банковском счете, а вместо банкрота выбирается другой девелопер, который обязан завершить строительство объекта.

С какого срока новостройки можно будет купить только через эскроу-счета?

Все дома, строительство которых начато до 1 июля 2019 года, будут продаваться по старым договорам ДДУ. А вот если покупатель захочет купить новостройку после этого срока, то придется пользоваться договором с расчетами через эскроу.

Здесь следует иметь ввиду, что такие сделки уполномочены проводить далеко не все банки. Законодатели здесь отдали приоритет наиболее крупным и надежным участникам рынка.

Продажа новостроек с 2019 года: проектное финансирование и эскроу счета

Как было сказано выше, теперь единственным форматом гарантии для застройщиков станет использование эскроу-счетов. Что это такое?

По сути, это счет в банке, на котором хранятся деньги покупателя, пока строится дом. Договор на открытие счета заполняется тремя сторонами: покупателем, застройщиком и банком. Покупатель в данном договоре именуется депонентом.

Очевидно, что данная схема позволит еще больше защитить покупателей новостроек и дает им больше гарантий, что дом будет достроен и сдан. Как только деньги внесены на экскроу-счет, ни депонент, ни застройщик не могут распоряжаться ими, а банк выступает гарантом выполнения заключенного договора. Деньги на счет застройщика переводятся лишь после того, как он выполнил все свои обязательства.

В чем отличие эскроу от проектного финансирования?

Проектное финансирование и эскроу-счета — это очень похожие схемы: девелопер в любом случает получит свои деньги от покупателей, только по окончании строительства, а финансирование будет происходить через банк.

Разница между этими понятиями лишь в периоде реализации проектов: проектное финансирование разрешает продажу лишь готового жилья, а схема с участием банков и эскроу позволяют реализовать дома и квартиры еще на этапе строительства.

Как оформляется сделка по новым правилам?

- Сначала покупатель и застройщик оформляют договор, в котором прописано, что оплата за недвижимость в новостройке будет осуществлена с использованием эскроу;

- Затем договор регистрируют в Росреестре, это занимает 9 дней;

- На следующем этапе подписывают договор на открытие счета в банке. На это уходит 3 дня.

Какие есть нюансы и особенности сделок через эскроу-счета?

Эта технология расчетов отличается от обычной тем, что покупатель может вернуть деньги с эскроу-счета только в том случае, если стройка «заморожена» и нарушены сроки по договору. Если инвестор просто передумал покупать новостройку, то снять деньги со счета он уже не сможет. Еще основаниями для возврата денег может быть признание девелопера банкротом или его ликвидация согласно судебному постановлению.

Есть еще интересная возможность для покупателя. Если застройщик обанкротился, все средства, как правило, остаются на банковском счете, а вместо банкрота выбирается другой девелопер, который обязан завершить строительство объекта.

С какого срока новостройки можно будет купить только через эскроу-счета?

Все дома, строительство которых начато до 1 июля 2019 года, будут продаваться по старым договорам ДДУ. А вот если покупатель захочет купить новостройку после этого срока, то придется пользоваться договором с расчетами через эскроу.

Здесь следует иметь ввиду, что такие сделки уполномочены проводить далеко не все банки. Законодатели здесь отдали приоритет наиболее крупным и надежным участникам рынка.