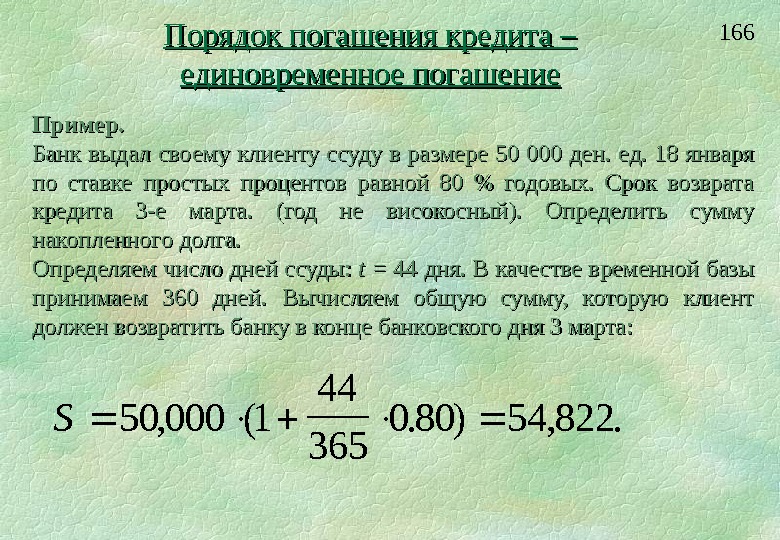

Подробный разбор условий

Что это за компания

Группа компаний «Самолет» – один из самых крупных застройщиков России, в списке топ-10 девелоперов ГК занимает 5 место. За свою историю с 2014 года «Самолет» построил 8 жилых кварталов на 2,3 миллиона квадратных метров жилья (это то, что уже введено в эксплуатацию), а еще компания располагает земельным банком на более чем 19 миллионов квадратных метров (крупнейший в России).

В прошлом году в ГК «Самолет» вошла компания «СПб Реновация», которая стала оператором проекта по реновации 22 городских кварталов Санкт-Петербурга общей площадью в 8,3 миллиона квадратных метров жилья.

Структура собственности группы достаточно запутанная – основными владельцами называют бизнесменов Игоря Евтушевского, Максима Кенина, Павла Голубкова и других.

Стратегия деятельности ГК «Самолет» достаточно интересная:

- компания начинала свою работу, предлагая жилье намного дешевле, чем у конкурентов – например, при средней себестоимости квадратного метра у конкурентов в 65 тысяч рублей, «Самолет» строил жилье по 50 тысяч;

- вместо выкупа участков под строительство, «Самолет» обещает их владельцам часть от построенных квартир;

- несмотря на низкую себестоимость, компания остается прибыльной и не забывает строить социальную инфраструктуру, а еще не строит дома выше 17 этажей;

- в октябре прошлого года «Самолет» вышел на IPO на Московской бирже. Стартовав с 984 рублей, сейчас акции торгуются по 1650 рублей.

Другими словами, это крупный и достаточно надежный застройщик, так что риск, что стройка станет проблемной, небольшой.

Условия акции

Акционное предложение «Меньше переплат» – ипотечная программа, но застройщик формально не может выдавать ипотечные кредиты. Соответственно, более подробные условия программы таковы:

- кредитор – Сбербанк (хотя напрямую это не указано – только номер лицензии);

- есть ставка в 2,55% годовых, а есть – от 4,4% годовых. Судя по всему, ставка зависит от конкретного жилого комплекса (подробно причины не раскрываются);

- кредитная программа работает внутри госпрограммы-2020 – то есть, часть ставки покрывает государство, а часть – «Самолет»;

- срок кредитования – от 12 до 20 лет;

- первоначальный взнос – от 15% от стоимости жилья;

- ставка действует, если заемщик оформляет недвижимость через услугу «Электронная регистрация права собственности», в противном случае ставка увеличивается на 0,3%;

- нужно оформить добровольное страхование жизни и здоровья заемщика в одной из аккредитованных страховых компаний (иначе ставка вырастет на 1%).

Отметим, что условия «мелким шрифтом» прописаны крайне непонятно – там упоминаются сразу 2 процентные ставки, а снизу пишется, что ипотеку на апартаменты под 4,99% годовых и на квартиры по господдержке выдает «Альфа-Банк» (на его сайте найти эту программу не удалось).

Кроме того, на сайте Сбербанка этой программы тоже нет – но при этом есть другие, где ставка снижается до 0,1% годовых в первый год, а потом поднимается до стандартной.

Ограничения по объектам

На данный момент на странице с условиями акции размещены предложения по 13 разным жилым комплексам. При этом часть из них – это апартаменты со ставкой от 4,99% годовых, другие – квартиры. Всего удалось найти 10 комплексов в Москве и Московской области, которые подпадают под условия. В Санкт-Петербурге доступно 6 ЖК, и во всех предлагаются именно квартиры.

Соответственно, потенциальный клиент будет ограничен в выборе конкретной квартиры – он может выбирать лишь из того, что строит ГК «Самолет» (что в целом логично – ведь этот застройщик и субсидирует процентную ставку).

Другие предложения

Сотрудничество со Сбербанком – не единственная программа у ГК «Самолет» – застройщик открыл точно такую же программу с «Альфа-Банком», правда, там процентная ставка начинается от 2,99% годовых.

Кроме того, у застройщика есть программы с банком «Открытие» (кредит без первоначального взноса под 6%/8,5% годовых), с Промсвязьбанком (ипотека под 2,7% годовых) и с некоторыми другими банками (ВТБ, и т.д.).

Правда, в некоторых случаях ставка снижается до акционной только на первый год, а в других – на весь срок кредитования.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Какая сделка ООО будет крупной

О крупных сделках — 46-я статья ФЗ-14

В законе есть два признака крупной сделки:

- сумма сделки больше 25% балансовой стоимости активов. Об активах поговорим чуть позже;

- сделка выходит за рамки обычной деятельности компании. Обычной считают ту деятельность, которая типична для других компаний из отрасли. Если строительная компания строит дома, вопросов нет. Но если строительная компания внезапно заключит сделку на продажу тонны пирожков, эта сделка выходит за рамки.

Крупной сделка считается, если совпали оба признака. Теперь давайте подробнее на примере:

Строительная компания продает жилой дом. Дом стоит больше 25% активов компании. Но строить и продавать дома — обычное дело для строительных компаний, поэтому сделка не крупная.

Пример из другой сферы. В сеть парикмахерских перестали ходить клиенты, но у сети есть в собственности 12 помещений. Сеть решает сдавать в аренду половину из них, по деньгам выходит больше 25% от активов. И сдача помещений в аренду — нетипичная сделка, парикмахерские таким обычно не занимаются. Совпали оба признака — значит, сделка крупная.

Бывает, что сама по себе сделка на небольшую сумму, но таких сделок много, они похожи и в итоге дают больше 25% от активов. Это называется серией сделок, которую налоговая тоже может посчитать крупной.

Сеть парикмахерских продает шесть помещений разным людям, цена каждого — 5% от активов сети. Эти сделки подходят под критерий нетипичности и в сумме дают 30%. Серия таких сделок будет считаться крупной.

Теперь разберемся с балансовой стоимостью активов.

Способы минимизировать риски

Инвестиции в строительстве подвергаются различным видам рисков, вовремя сделанная оценка рискованного вклада, анализ финансовых инструментов помогают наладить оптимальное соотношение между рисками и доходной частью проекта. Для минимизации рисков применяются различные методы, например, инвестирование в зарубежные активы, понижение объема кредитных средств, предназначенных для вклада.

Для уменьшения риска упущенной выгоды тщательно контролируется и проверяется смета на строительство, акции страхуются контрактами фьючерсного типа. Риск снижения ликвидности акций уменьшается при использовании наиболее проверенных акций с высокой ликвидностью известных компаний. Операционные риски уменьшаются при тщательном выборе профессионального исполнителя.

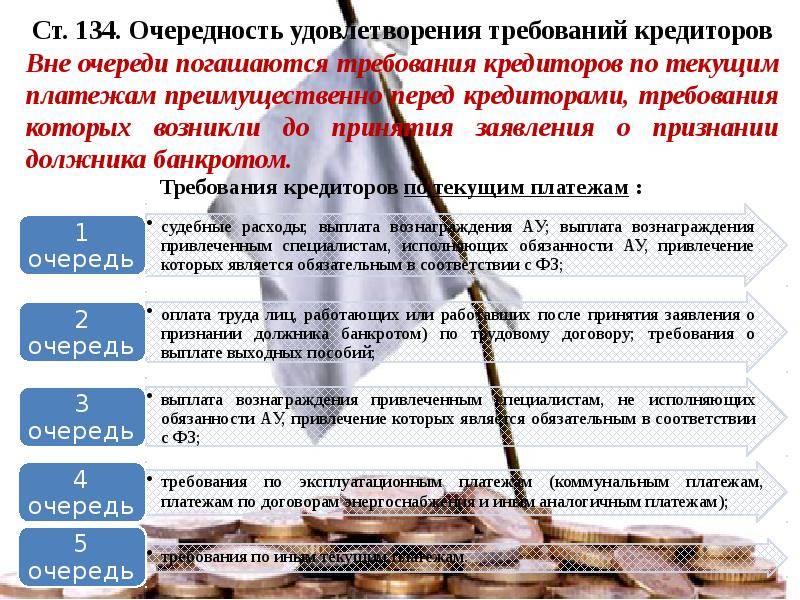

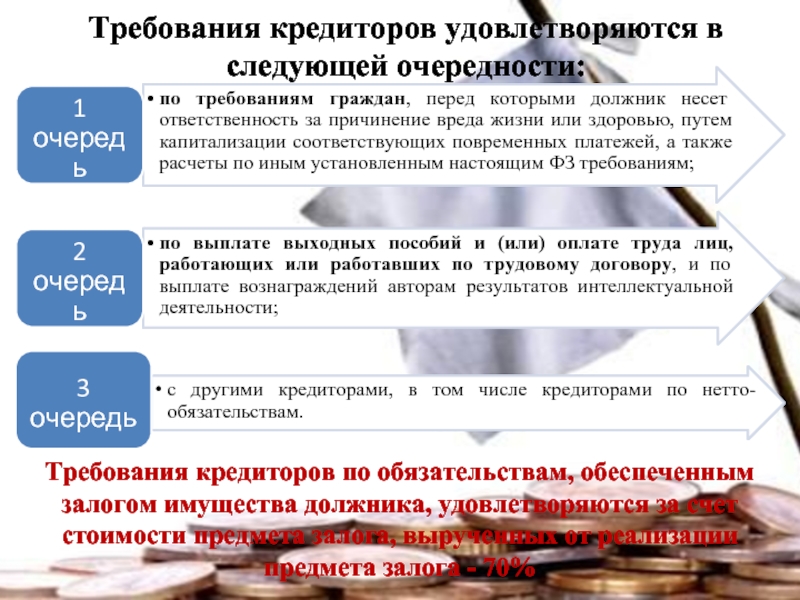

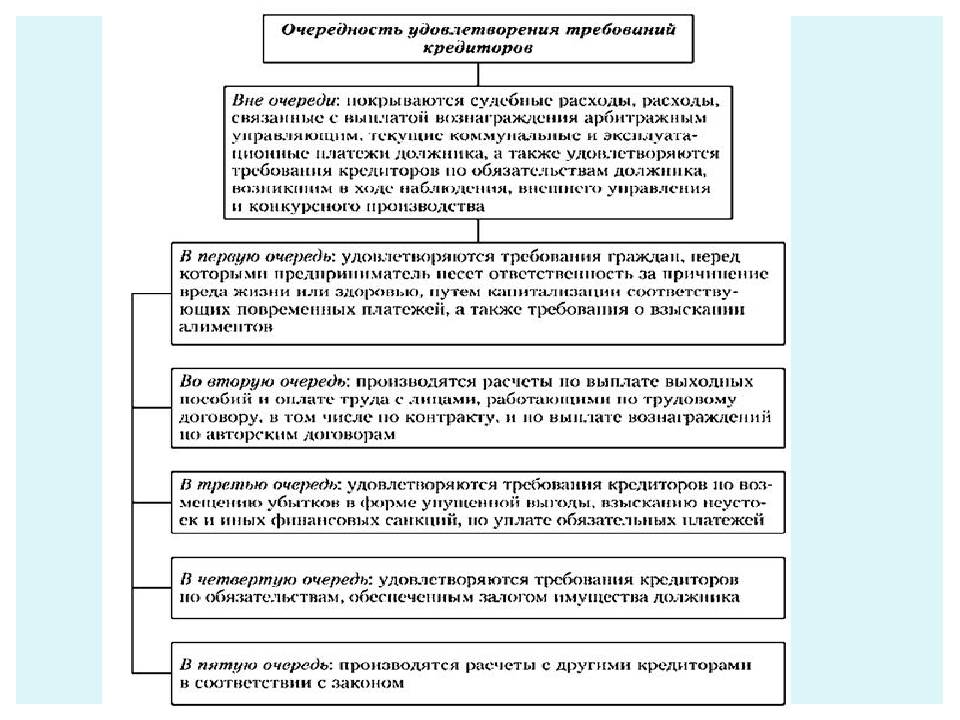

Очередность удовлетворения требований кредиторов

Очередность погашения требований кредиторов оговорена в статье 64 НК РФ.

Вне очереди

Вне очереди выплачиваются средства по текущим платежам. К примеру, фирма перед началом банкротства приобрела партию товаров

При процедуре несостоятельности важно оплатить в первую очередь эту партию

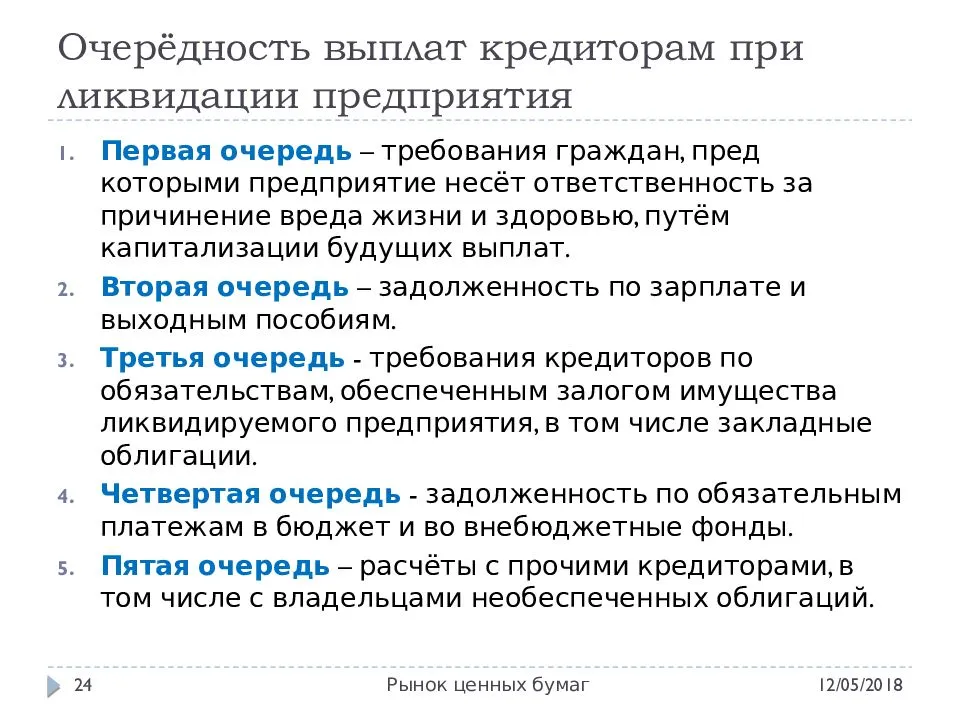

Первая очередь

Сначала банкрот должен выплатить все компенсации, положенные по причине причинения вреда жизни и здоровью. К примеру, по вине фирмы здоровью сотрудника был нанесен ущерб. Компания обязана выплатить компенсацию. В рамках банкротства она должна быть выплачена в первую очередь.

Вторая очередь

К ней относятся выплаты выходных пособий и зарплаты, вознаграждения авторов интеллектуальных разработок. В этот перечень входит долг по ЗП, который появился до объявления банкротства. Работодатель обязан выплатить не только сам долг, но и отпускные, проценты по задержке зарплаты. Основание – пункт 1 статьи 136 ФЗ №127 от 26 октября 2002 года.

В рамках своей очереди также есть определенная очередность:

- Требования выплаты зарплат и выходных пособий в размере не больше 30 000 рублей за каждый месяц на одного сотрудника.

- Прочие требования по оплате пособий и ЗП.

- Вознаграждения авторам объектов интеллектуальной деятельности.

Эта очередность прописана в пункте 5 статьи 136 ФЗ №127. Во вторую очередь включены выплаты по страховым взносам на обязательное пенсионное страхование.

Требования о выплатах сотрудникам, истекшие за время до инициирования банкротства, удовлетворяются в общем порядке. Задолженности, истекшие после принятия судом заявления о банкротстве, считаются текущими платежами. То есть удовлетворяются они вне очереди. Соответствующее правило есть в пункте 2 статьи 136 ФЗ №127, пункте 32 Постановления Пленума ВАС №35 от 22 июня 2012 года.

Третья очередь

В третью очередь входят требования конкурсных кредиторов, а также органов с соответствующими полномочиями. Очередность в рамках третьей очереди:

- Основные долги и проценты по ним.

- Пени, штрафы, компенсация по убытку в форме упущенной выгоды.

Требования кредиторов-залогодержателей выплачиваются за счет средств от продажи залога (пункт 4 статьи 137 и статья 138 ФЗ №127). Если же средств на эти выплаты не хватает, они включаются в третью очередь. Они выплачиваются в этом порядке:

- Услуги коммунальных служб и компаний, поставляющих энергию, оплата аренды помещений.

- Прочие выплаты.

Перечень долгов, включенных в третью очередь, оговорен в пункте 1 статьи 137 ФЗ №127.

Выплата прочих задолженностей

Третья очередь не является заключительной. После нее покрываются задолженности по сделкам, которые признаны недействительными.

ВНИМАНИЕ! Руководитель, заместитель руководителя, главбух – все эти лица не считаются сотрудниками, полные выплаты которым включаются в первую очередь. Средства они получают только после того, как требования представителей 1-3 очередей удовлетворены

Им выплачиваются средства свыше минимального размера (30 000 рублей на сотрудника). К примеру, они могут получить выходные пособия, компенсации по трудовому соглашению.

Причинение ущерба компании действиями директора. Неправомерные действия руководителя компании. Убытки юридического лица по вине руководителя.

Возможность взыскания убытков юридического лица с бывшего директора остается актуальной темой. Напомним, что основанием для взыскания таких убытков является п. 1 ст. 53.1 ГК РФ, согласно которому:

– убытки можно взыскать непосредственно с директора, управляющей организации, членов совета директоров, правления и т. д. (п. 1 постановления ВАС РФ «О некоторых вопросах возмещения убытков…» от 30.07.2013 № 62);

– убытки можно взыскать при наличии вины директора, в случае представления доказательства того, что он действовал недобросовестно или неразумно, в том числе, если его поведение не соответствовало обычным условиям гражданского оборота;

– убытки можно взыскать по требованию юрлица в лице его нового директора либо конкурсного управляющего, либо участников организации.

Приведем пример из судебной практики, когда была доказана недобросовестность действий директора, которая привела к убыткам организации

Фабула дела:

ООО «ЗДК «Витязь» (заемщик), в лице генерального директора Евдокимова Н. В., и Савин Е. В. (займодавец) заключили договор займа, в соответствии с которым Савин предоставил заем в размере 2 000 000 руб. под 1% в месяц. В подтверждение получения денег заемщик выдал займодавцу квитанцию к приходному кассовому ордеру.

Решением районного суда общей юрисдикции с Общества в пользу Савина Е. В. была взыскана сумма основного долга, проценты, штрафы, расходы по уплате государственной пошлины, штраф за просрочку займа по дату фактического погашения основного долга.

Общество посчитало, что Евдокимов использовал свои полномочия генерального директора и растратил денежные средства, чем нанес материальный ущерб Савину и самому Обществу. Компания обратилась в арбитражный суд с иском к генеральному директору о взыскании убытков.

В обоснование требований истец указал, что Евдокимов Н. В., будучи генеральным директором, сам вел бухгалтерию общества, исполнял обязанности главного бухгалтера. После его увольнения учредитель Общества истребовал у него бухгалтерские документы, из которых видно, что Евдокимов не передал документы, имеющие отношение к займу, оригиналы договора, приходного кассового ордера, кассовой книги. В рамках рассмотрения дела о взыскании с Общества займа Евдокимов признал иск в полном объеме. Истец расценил эти обстоятельства как то, что Евдокимов истратил денежные средства на свои личные нужды, нанеся ущерб Обществу.

Евдокимов возражал против удовлетворения иска, указывая, что Общество в рамках обычной хозяйственной деятельности было вынуждено нести текущие расходы, выплачивать зарплату сотрудникам, делать отчисления в фонды, платить налоги. Собственных финансов Общества не хватало, поэтому пришлось привлекать заемные средства. По мнению бывшего директора, заём не выходил за рамки обычной деятельности, все средства потрачены на нужды Общества, и убытки ему он не причинил.

Тем не менее суд удовлетворил исковые требования.

Что такое эскроу-счет простыми словами

Эскроу-счет (escrow account в переве с англ. целевой депозитный счет) – это банковский счет, на котором хранятся денежные средства одной стороны сделки до тех пор, пока вторая сторона не выполнит свои обязательства, после чего содержимое счета передается ей. На примере долевого строительства: застройщик не получит внесеннные на эскроу-счет деньги покупателей квартиры до тех пор, пока дом не будет принят в эксплуатацию.

В сделке с использованием счета эскроу участвуют три стороны:

- Депонент – юридическое или физическое лицо, открывшее счет и положившее на него деньги. Проще говоря — покупатель.

- Бенефициар – лицо, которому будут перечислены деньги, когда условия договора будут выполнены. Продавец товара или услуги.

- Эскроу-агент – банк, в котором открыт счет эскроу.

Гарантом сделки выступает банк, он контролирует этапы сделки и определяет, выполнены требования договора между покупателем и продавцом, или нет. А вот сами правила сделки прописывают стороны. Именно они решают, при каком именно условии продавцу будут выданы деньги с эскроу-счета.

По форме счет эскроу напоминает банковскую ячейку или аккредитив, но есть и серьезные отличия от этих инструментов – о них мы поговорим в соответствующей главе.

Сфера применения эскроу-счета

Блокировка выплат до момента исполнения договора применяется в тех сферах, где от заключения сделки до передачи товара покупателю проходит какой-либо период времени и есть риск, что продавец не передаст товар, если получит деньги вперед, либо товар будет не с теми характеристиками, которые требуются покупателю. Это следующие сферы:

- Долевое строительство;

- Купля-продажа недвижимости;

- Купля-продажа ценных бумаг;

- Операции с товарными знаками;

- Операции с изобретениями, моделями, промышленными образцами;

- Операции с объектами интеллектуальной деятельности.

Пример

Продавец и покупатель квартиры договорились, что деньги за объект будут переданы сразу после подписания договора купли-продажи. Договор подписали, продавец взял деньги, но пока ехал регистрировать переход права собственности в Росреестр, попал в аварию и погиб. Квартира перешла к его наследникам, деньги покупателя исчезли. Покупателю придется доказывать факт совершения сделки, обращаться в полицию для поиска денег и т.д. Обратный пример: стороны договорились, что покупатель заплатит за приобретение квартиры только после регистрации сделки в Росреестре. Сделка зарегистрирована, право собственности на квартиру перешло к покупателю, а он заявил, что деньги давно уже отдал продавцу и больше ничего платить не будет. Продавцу придется доказывать, что он ничего не получал от покупателя. Обеих неприятных ситуаций можно избежать, если деньги внесены покупателем на счет эскроу. Тогда продавец получит их только после предоставления документа из Росреестра или выписки из Единого госреестра недвижимости (ЕГРН). В любом другом случае средства вернутся назад покупателю. Но и забрать их по собственному желанию покупатель не сможет, банк ему не позволит это сделать, пока продавец не подтвердит отказ от сделки.

По каким законам банки используют счета эскроу

Порядок работы с эскроу-счетами закреплен в параграфе 3 главы 45 Гражданского кодекса РФ. В нынешнем виде эти законодательные новации действуют с ноября 2017 года – именно тогда и началось в РФ активное использование операций со счетами эскроу. Основная сфера применения таких счетов – долевое строительство. Здесь операции блокировки средств до выполнения условий договора определяются Федеральным законом №214-ФЗ от 30.12.2004 (статья 15.4, внесена в закон в июле 2018 года).

Как избежать субординации

Под субординацию легко попасть, а выбраться из нее практически невозможно, поскольку субординируется само требование, а не кредитор.

Даже если КДЛ уступит независимому кредитору свое право требования к должнику, которое уже было субординировано или только подлежит субординации, то от этого ничего не изменится.

Нельзя передать больше прав, чем имеешь. Уступка требования не может поменять очередность его удовлетворения (п.7 Обзора). Независимый кредитор получит “порочное” требование с пониженной очередностью удовлетворения.

Поэтому цессионариям надо очень чщательно изучать последствия цессии.

В Обзоре указывается лишь на две возможности для КДЛ избежать субординации в результате предоставления должнику компенсационного финансирования в период имущественного кризиса — это либо договориться с мажоритарным кредитором, либо владеть акциями (долей в уставном капитале) должника исключительно в качестве обеспечения возврата финансирования, а не для распределении прибыли должника.

1. Соглашение с мажоритарным кредитором

В п.10 Обзора сказано: “Если предоставление займа лицом, контролирующим должника, в условиях кризиса последнего было обусловлено наличием соглашения займодавца с не связанным с должником мажоритарным кредитором, очередность удовлетворения требования контролирующего лица не понижается при условии, что данным соглашением не были нарушены права и законные интересы миноритарных кредиторов, не участвовавших в этом соглашении”.

Имеется ввиду ситуация, когда КДЛ приходит к мажоритарному кредитору, открыто говорит о наступлении у должника имущественного кризиса и предлагает согласовать план по преодолению этого кризиса, по которому КДЛ предоставляет должнику компенсационное финансирование.

Если мажоритарный кредитор одобрит такое компенсационное финансирование, то даже в случае провала плана спасения должника и наступления банкротства, требование такого КДЛ не будет понижено в очередности.

Главное, чтобы вследствие реализации такого плана положение не участвовавших в соглашении миноритарных кредиторов не ухудшилось по сравнению с тем, как если бы финансирование не предоставлялось, а имущество должника немедленно реализовывалось бы в ликвидационной процедуре.

2. Обеспечительный характер владения акциями (долями)

В п.11 Обзора сказано: “Наличие у кредитора, предоставившего должнику финансирование, права контролировать деятельность последнего для обеспечения возврата этого финансирования не является основанием понижения очередности удовлетворения требования такого кредитора, не преследующего цель участия в распределении прибыли должника”.

Например, независимый кредитор выдает должнику заем, а в качестве обеспечения возврата этого займа КДЛ передает данному независимому кредитору акции должника в залог с правом голоса или в собственность по сделке репо (продажа с правом обратного выкупа).

Такой независимый кредитор формально становится КДЛ, поскольку получает более 50% голосов на собраниях акционеров должника и может его контролировать.

Однако все понимают, что это лишь временное и формальное владение акциями. У такого кредитора нет цели управлять должником и получать от него дивиденды. Его цель — обеспечить возврат займа и получить процентный доход.

Поэтому исходя из принципа “приоритета существа над формой” такой кредитор (если он конечно не пользовался полученными корпоративными правами по собственному усмотрению) остается независимым и его нельзя признавать КДЛ, а значит и нельзя понижать в очередности.

Как защититься от подобных ситуаций?

Самое очевидное решение, которое поможет снизить риски оказаться по уши в чужих долгах, — беречь свой паспорт и паспортные данные, не пересылать их через социальные сети и не оставлять их непроверенным организациям. К сожалению, полную гарантию это не даёт: даже самая официальная организация может оказаться жертвой взлома или действий недобросовестных сотрудников, продающих личные данные клиентов на сторону.

Если фото вашего паспорта уже утекло в интернет и им хотя бы раз сумели воспользоваться мошенники, имеет смысл сменить паспорт. В противном случае, даже если вам удастся оспорить уже взятые на вас кредиты, вскоре могут появиться новые. В случае же, если паспорт оказывается утерян, нужно незамедлительно заявить об этом в полицию.

Чтобы предотвратить неприятные сюпризы, имеет смысл регулярно (хотя бы два раза в год) проверять свою кредитную историю и информацию о наличии задолженности. Если вы всё же стали жертвой мошенников и сумели добиться списания долга, через пару месяцев после разрешения ситуации стоит проверить, что информацию об этих долгах из вашей истории именно удалили, а не изменили на погашение с просрочкой. В противном случае придётся ещё раз обращаться к кредиторам с требованием повторно направить запрос в бюро.

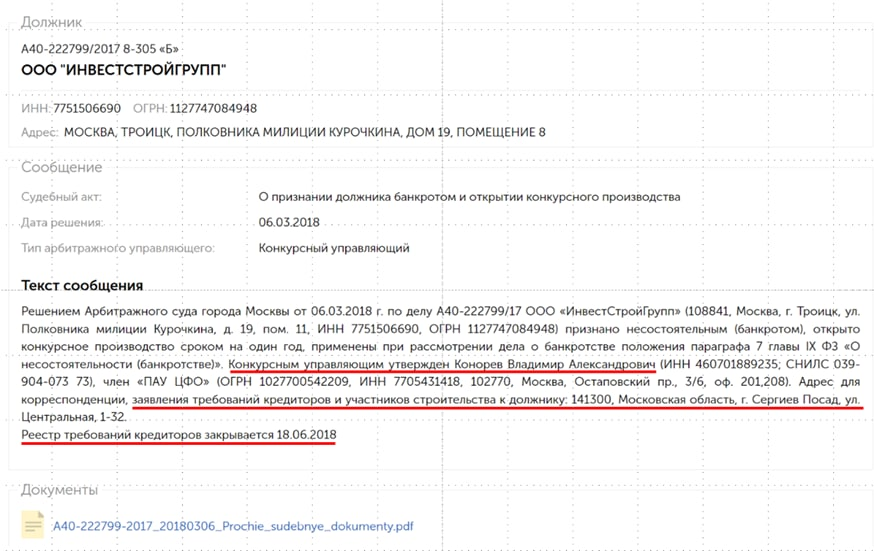

Как включить свои требования в банкротный реестр

По закону К.У. сам должен включить требования покупателей жилья по ДДУ в реестр на основании сведений, размещенных в ЕИСЖС и полученных от застройщика, а затем уведомить дольщика. Однако эксперты рекомендуют гражданам подать управляющему свои требования самостоятельно в виде заявления. Его нужно подготовить в 3 экземплярах и направить по почте в форме заказного письма с описью либо принести в офис управляющего лично.

Кто назначен К.У. на банкротство застройщика и по какому адресу он принимает обращения о внесении требований в реестр, можно узнать в публикации на одном из вышеназванных ресурсов.

Строгой формы заявления о включении требований в реестр не существует, главное, из него должно быть однозначно понятно:

кто является заявителем (ФИО, адрес, контактные данные);

каковы его требования к банкроту-застройщику;

на чём основаны такие требования (номер и дата договора, объект строительства).

К заявлению нужно приложить материалы, подтверждающие изложенные в нём факты:

копию зарегистрированного ДДУ;

копию паспорта;

подтверждение, что заявитель сделал оплату по ДДУ (квитанция, расписка, др.);

судебные решения, если раньше дольщик пытался взыскать с компании-застройщика долг, расторгнуть ДДУ.

Что касается состава требований к застройщику, включаемых в реестр, дольщик вправе выбрать:

просить передать ему жилплощадь;

ИЛИ

требовать возврата денежных средств, выплаченных по ДДУ.

Если человек выбрал денежное требование, нужно учитывать, что:

Одновременно заявляется отказ от самого договора.

Можно претендовать не только на сумму, выплаченную по ДДУ, но и на компенсацию реального ущерба. Правда, он включается в реестр в менее приоритетную очередь. Размер ущерба рассчитывается как разница между выплатой по договору и рыночной ценой жилья, а при частичной оплате договорной стоимости – пропорционально ей. Отчёт об оценке рыночной цены заказывает К.У., но если участник с ним не согласен, он может оспорить его, заказав ещё одну экспертизу.

Если рыночная цена квартиры меньше, чем оплата по ДДУ, дольщик получит реально потраченные деньги, не меньше.

Если же у гражданина есть другие требования, например, о выплате штрафа за просрочку передачи квадратных метров, следует подать отдельное заявление в тот же суд, что ведёт дело о банкротстве. В реестр они будут включены только на основании положительного судебного решения.

Временной регламент внесения в реестр требований следующий:

Обращение нужно подать управляющему в течение 45 дней со дня получения от него уведомления о начале банкротства застройщика. Если оно не получено, указанный срок отсчитывается после истечения 15 дней с момента публикации сведений на официальных ресурсах. Если дольщик пропустит этот срок, но докажет в суде уважительность причин просрочки, ему позволят включить требование в банкротный реестр и позднее.

К.У. обязан рассмотреть заявку в течение 15 рабочих дней и сообщить заявителю результат: подтверждение включения требований в реестр либо отказ.

Если дольщик не согласен с отказом, он вправе оспорить его в судебном порядке, это надо сделать в течение следующих 15 рабочих дней.

Дольщики, чьи требования занесены в реестр, будут привлекаться К.У. для решения вопросов, затрагивающих их интересы. Для этого он организует собрания, заранее оповещая участников об их проведении путём размещения объявлений на портале ЕФРСБ.

В каких случаях запрещено распределять прибыль?

Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи:

- Уставной капитал не оплачен полностью.

- Участнику, который выходит из ООО, не перечислены средства в размере его доли.

- Имеются признаки банкротства. Актуально это даже в том случае, если процедура банкротства в отношении предприятия не проводится.

- Если деньги будут истрачены, у предприятия обнаружатся признаки банкротства.

- Размер чистых активов (то есть средств, оставшихся после оплаты всех налогов и прочих обязательных платежей) не должен быть меньше 10 000 рублей. Это минимальный предел, оговоренный в законе.

ВНИМАНИЕ! Следить за соблюдением всех этих правил обязан генеральный директор. В случае нарушений ответственность ляжет именно на него

Варианты раздела фирмы при разводе

Каким образом между супругами будет поделен бизнес, предсказать довольно сложно. Все будет зависеть от формы собственности, количества участников предприятия. Если проанализировать судебную практику, то можно выделить основные варианты, которых придерживаются судьи при разделе.

Передача прав на предприятие и денежная компенсация

Самый распространенный способ раздела такой: бизнес становится собственностью одного из супругов, а второму выплачивается денежная компенсация. Размер ее устанавливается судом. Обычно это половина стоимости всего бизнеса. Собственником же становится тот из супругов, кто больше вкладывал в предприятие времени и средств и ведет его текущие дела, а также рассматривает как основной источник дохода.

Раздел одной фирмы на несколько новых

Реорганизация бизнеса чаще используется, если в паре оба супруга занимаются предпринимательской деятельностью. В ином случае идея может обернуться крушением всего бизнеса. Существует несколько форм реорганизации юрлица. Если такой вариант используется при разводе, то, как правило, в виде разделения на две компании. Реже – в виде присоединения или выделения.

В любом случае при реорганизации необходима консультация хорошего адвоката по семейным делам на протяжении всего процесса. Такая форма раздела возможна только при условии, что весь бизнес полностью принадлежит супругам.

Продажа бизнеса и раздел вырученных денег

Продажа долей бизнеса – еще одна из распространенных форм раздела между супругами. И, пожалуй, самая простая. Просто супруги распродают заинтересованным лицам свои активы, а вырученные денежные средства делят между собой пополам или в иных пропорциях, установленных судом.

Ликвидация фирмы

Закрытие фирмы – процедура долгая и многоступенчатая. Прибегают к ней в крайнем случае, когда супруги решают полностью отойти от предпринимательской деятельности. По крайней мере в рамках данной структуры.

Решаясь на такой шаг, супругам необходимо помнить, что в первую очередь им придется ликвидировать все долги предприятия перед кредиторами.