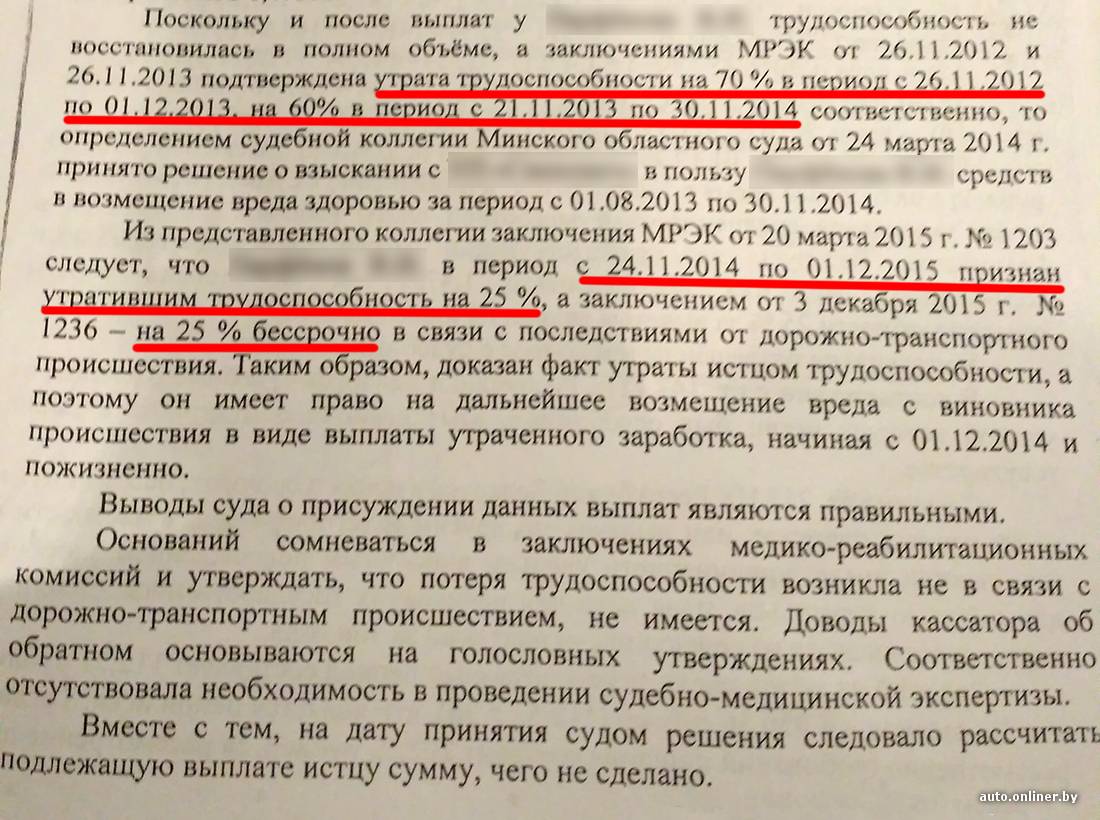

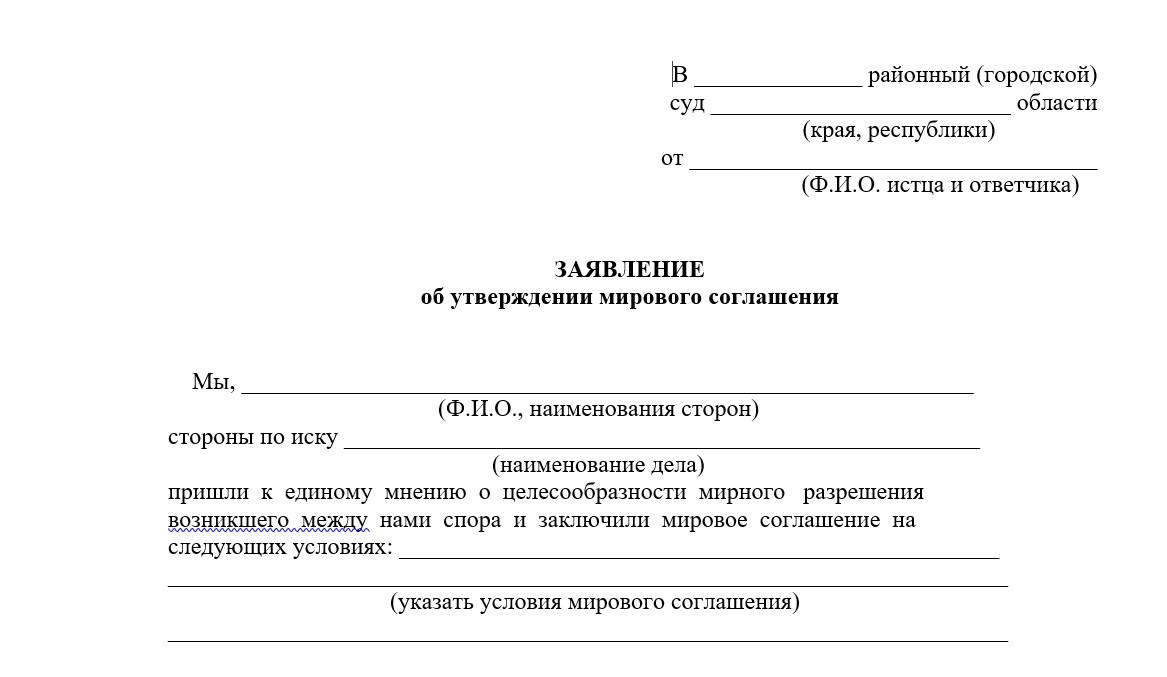

Содержание апелляционной жалобы

Правильно оформить и сформировать пакет документов для обжалования — особое искусство, которое может помочь отклонить решение первой инстанции. В апелляционной жалобе обязательно должны быть:

- правильное оформление (указать суд, куда она подается, номер обжалуемого решения, свое имя и процессуальный статус);

- требование об отмене решения и правовые либо процессуальные доводы, его подтверждающие;

- квитанция из банка об оплате госпошлины. По идее, может подойти и распечатка из банкомата или мобильного банка;

- подтверждение вручения всем сторонам по делу копии жалобы (например, печать от организации-кредитора о приеме экземпляра жалобы либо квитанция с почты о направлении в ее адрес такой копии).

Нужна помощь в составлении апелляции? Закажите звонок юриста

Кредит без спроса. Верховный суд заявил, что банки не имеют права списывать долги с пустых дебетовых карт

Крайне полезное разъяснение сделала недавно Судебная коллегия по гражданским делам Верховного суда РФ. Это решение высокой судебной инстанции в первую очередь должно помочь должникам и кандидатам в таковые.

Хотя формально, в данном случае, толкование законов высокий суд делал для своих. Для тех коллег в регионах, которые рассматривают споры, связанные с просроченной задолженностью и взысканием долгов с так называемых физических лиц, то есть с рядовых граждан.

О закредитованности населения в последние годы говорится и пишется немало — это серьезная, больная и трудно решаемая проблема. Не менее сложна и другая связанная с этой проблемой, задача — где и как брать деньги с тех граждан, которые уже официально признаны должниками. Наша история началась с мелкого бытового события, которое случается у десятков, если не сотен тысяч граждан.

Некий горожанин шесть лет назад получил в банке дебетовую карту. Получил — и забыл. То есть на протяжении нескольких лет он не пользовался этой картой. Но так сложилось в его жизни, что человек не смог заплатить образовавшиеся долги и оказался должником — фигурантом нескольких исполнительных производств.

Это и произошло в нашей истории — приставом были вынесены постановления «об обращении взыскания» на деньги, находящиеся на счетах должника. Оказалось, что счета у человека есть, но денег на них нет. Эта ситуация — отсутствие средств, не остановила банк, который легко списал необходимую сумму в счет погашения его задолженности с дебетовой карты нашего героя.

Брать долг с дебетовой карты можно, если возможность кредитования предусмотрена договором

Еще раз подчеркнем, что к этому моменту у гражданина эта карта была уже два года, но он ею еще ни разу не воспользовался. Интересный момент — операция списания средств с дебетовой карты была оформлена банком как… предоставление гражданину кредита.

После такой элегантной операции банк бодро пошел в суд с иском к должнику. А в иске была просьба — взыскать со своего клиента не только задолженности по такому кредиту, но и проценты за пользование денежными средствами, а также неустойки.

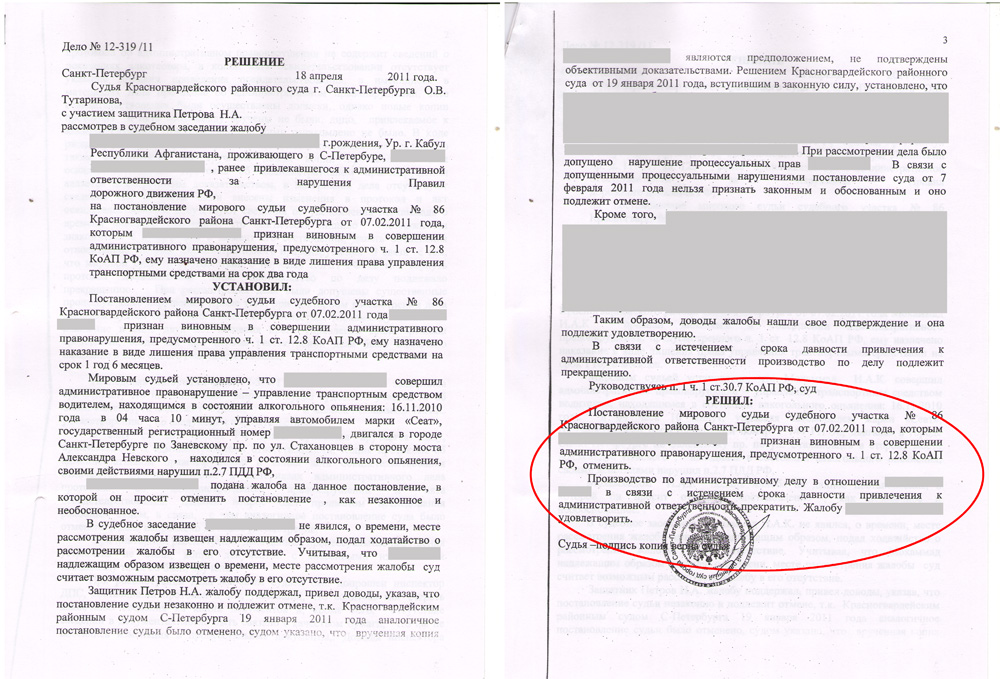

И в апелляции банк нашел полное взаимопонимание — судебной коллегией по гражданским делам краевого суда решение суда первой инстанции было отменено, а требования банка удовлетворены в полном объеме.

Но такой вердикт и победа банкиров теперь уже не устроили гражданина, и тот пошел дальше и выше, обжалуя решение краевого суда. Для него такой инстанцией стал Верховный суд РФ.

Верховный суд РФ в своем решении объяснил, что деньги со счетов граждан списываются по нормам Закона «Об исполнительном производстве». Но, обязывая банки «в порядке исполнения судебных актов» списывать средства с банковских счетов должников, нормы этого закона не дают им право кредитовать клиентов по своему усмотрению.

- А еще Верховный суд добавил, что банк, осуществляющий платежи со счета при отсутствии денежных средств, считается предоставившим клиенту овердрафт.

- Для тех, кто не очень силен в банковской терминологии, объясним, что такое овердрафт.

- Это кредитование банком-кредитором расчетного счета клиента-заемщика для оплаты им расчетных документов при недостаточности или отсутствии на расчетном счета клиента-заемщика денежных средств.

Проще говоря, это следующая банковская схема.

Если у гражданина есть желание заплатить за что-то, предположим, 100 рублей, но у него на карточке есть только 90 рублей, то в таком случае недостающую сумму «в пределах выделенного лимита» добавит банк.

Но , надо понимать, добавит кредитная организация недостающую сумму не за спасибо. За банковскую доброту Гражданин заплатит ему и выделенные средства и проценты.

Обязывая банк брать деньги со счета должника, закон не дал ему право кредитовать по желанию

В нашем случае Верховный суд РФ обратил внимание на следующий и важный факт. По мнению высокой судебной инстанции, брать долг с дебетовой карты все-таки разрешается

То есть, если подобное действие было предусмотрено изначально и клиент сам подписал бумагу, что против такого действия банка, если что случится, возражать не будет.

- У нашего героя договором по счету карты овердрафт такая «услуга» не упоминалась и не была изначально предусмотрена.

- Да и сам гражданин, судя по материалам судебного дела, не давал банку распоряжения на списание денежных средств со счета при их отсутствии.

- Объяснив свою точку зрения, Судебная коллегия по гражданским делам Верховного суда апелляционное определение судебной коллегии по гражданским делам краевого суда отменила.

- Верховный суд РФ этот спор направил назад на новое рассмотрение в суд апелляционной инстанции с учетом своих разъяснений.

- Наталья Козлова

- Российская газета — Федеральный выпуск № 71(7829)

Можно ли безнаказанно не платить за кредит?

Со слов юристов, есть одна лазейка, зная о которой, можно не гасить кредит. В таком случае банку, скорее всего, придется оформить списание долга.

Как всем известно, самая строгая мера взыскания – это передача дела в суд. При принятии решения о взыскания долга документы передаются исполнителям. Далее банковские сотрудники и приставы начинают, мягко говоря, тормошить должника. Согласно закону они могут принять такие шаги:

- Если человек трудоустроен официально, то, узнав в налоговой место его работы, могут взыскивать до пятидесяти процентов заработной платы.

- При наличии у должника банковских счетов они будут арестованы, а деньги на них пойдут на погашение долга.

- Если есть машина, оформленная на заемщика, то ее заберут снова-таки в счет долга.

- Что касается квартиры, то если она единственное жилье, то законным способом ее отобрать невозможно.

В том же случае если человек не работает официально и у него нет ни счетов, ни имущества, зарегистрированного на нем, то единственное, что можно сделать с точки зрения закона, – это оформить списание безнадежных долгов и закрыть гражданину выезд за границу. Иных взыскательных мер законом не предусмотрено.

Если приставы видят, что взыскание безнадежно, то они могут направить в банк постановление о списании основного долга. Иногда банки массово прощают небольшие долги, расчищая свои кредитные дела и фонды, но это бывает очень редко.

С точки зрения закона это все меры, которые могут быть предприняты относительно должника. В реальной же жизни дела обстоят немного сложнее. Списание долга по кредиту, в принципе, возможно, но подобное явление происходит крайне редко. Кроме того, всему этому будет предшествовать невероятная атака со стороны соответствующих отделов банка, приставов и коллекторов. Далеко не каждый человек выдержит подобную стрессовую ситуацию.

Последствия обращения банка в суд

Банк может просить суд принять меры обеспечения исполнения судебного решения. Это чревато такими последствиями:

- в рамках судебного производства приставы наложат арест на имущество, вы можете им распоряжаться, но не сможете продать или подарить;

- будут заблокированы расчетные счета и депозиты в банках, а деньги с них спишут;

- будет наложен запрет на выезд за границу. Даже в экстренном случае (смерть родственников) или для лечения.

После вынесения судом решения все ограничения снимаются, но лишь на время. Когда судебный пристав-исполнитель начнет процедуру взыскания задолженности, действие ограничений будет возобновлено.

Но есть и приятные последствия судебных споров с кредиторами:

- начисление пени и штрафов останавливается в момент подачи банком заявления в суд;

- вас больше не имеют право беспокоить коллекторы.

Помните, что когда банк подал в суд по просрочке кредита, действие кредитного договора также приостанавливается и возобновляется только лишь по решению суда. А значит, вы избавляетесь от необходимости выплачивать кредит в течение всего срока судебного производства.

Какие документы нужно предъявить суду, чтобы тот поверил, что я пытался договориться с банком, едва только понял, что платить не смогу?

Адвокат в судах по кредитам в Екатеринбурге

При возникновении проблемы просроченная задолженность перед банком кредитная организация может подать в суд. При положительном исходе дела кредитор получает постановление, которое позволяет начать процедуру по реализации имущества заемщика с целью погашения долгов.

ВАЖНО: если Вы рассчитываете на свои силы в судебном заседании, то интересы банка представляют в основном квалифицированные юристы, которые имеют большой опыт в разрешении кредитных споров, имеется большое количество аргументов со ссылками на закон – наш адвокат Адвокатского бюро «Кацайлиди и партнеры» может профессионально им противостоять. Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас

Они подскажут пути решения конфликта наиболее выгодные для Вас

Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас.

Читайте еще по вопросам судебных дел по кредитам:

С нами возврат комиссий банков будет проще

Автор статьи: адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди

Судебная практика

Реальные уголовные дела в отношении должников — наглядное подтверждение, что уголовная ответственность — это не миф, а суровая действительность. Часто проблема в том, что заемщик ведет себя неграмотно, даже нагло и провоцирует правоохранителей на резкие действия.

Супруги-бизнесмены

Муж и жена из Челябинской области вели совместный бизнес и взяли в банке кредит 4 млн. руб. на развитие дела. Заемщиком стал муж, а супруга и ее мать выступили в качестве поручителей. Вносить платежи не получилось.

Через полтора года приставы возбудили исполнительное производство на основании полученного банком судебного решения. Совместное предприятие супругов прогорело, счета мужа и жены были заблокированы, в итоге долг удерживали из пенсии тещи заемщика (она отвечала как поручитель).

Жена бизнесмена выступила с ходатайством о разблокировании счета, так как планировала получать на него детское пособие. Спустя несколько месяцев выяснилось, что на счета супруги поступали деньги за продажу биодобавок. Ни один рубль не был направлен на погашение задолженности перед банком. Результат — квалификация действий как злостное уклонение от кредитного долга.[]

Имелись все признаки преступления по статье 177 УК РФ. Это сумма долга от 2,25 млн. руб., наличие судебного решения и исполнительного производства, а также возможность погасить хотя бы часть долга. Женщина могла уйти от уголовной ответственности, совершая небольшие платежи в адрес банка. Но она предпочла оставить деньги себе.

Долг по автокредиту

Житель Ставрополя приобрел в кредит машину. Отдать долг он не смог, а авто бесследно пропало. Приставы выяснили, что на банковский счет заемщика регулярно приходили деньги, но которые он оперативно снимал, чтобы ФССП не заблокировала счет. Результат — уголовное дело по статье 177 за злостное уклонение от уплаты кредитной задолженности.[]

Не игнорируйте предупреждения повестки и письменные предупреждения!

В законодательстве нет четкой границы, когда обычный неплательщик становится злостным. Но если ваш долг банку больше 1,5 млн. рублей, и пристав заговорил об уголовке, нужно платить по финансовым обязательствам с каждого денежного поступления.

Деятельное раскаяние

Расследование уголовного дела по статье 177 ведет дознаватель, который служит не в полиции, а в ФССП. Само возбуждение уголовного дела не означает привлечение к ответственности. Избежать приговора позволит явка с повинной, а еще лучше — меры к погашению долга.

Пример из судебной практики: дело в отношении жительницы Петрозаводска. Она взяла кредит более 3 млн. рублей на покупку жилья в строящемся доме. Застройщик разорился, заемщица получила компенсацию, но деньги потратила на личные нужды, а не на возврат долга банку. Не было платежей и из зарплаты, которая начислялась и выплачивалась регулярно.

Пристав ходатайствовал о возбуждении уголовного дела — деньги есть, долг 3 миллиона, женщина не платит ни копейки. Дело возбудили, но оно было прекращено на основании деятельного раскаяния обвиняемой:

- погасила часть суммы долга (300 тыс. руб.);

- предоставила сотрудникам ФССП сведения об активах мужа, который был поручителем по кредиту.

Деятельное раскаяние и донос на супруга позволили женщине избежать очень неприятного наказания по уголовной статье.

Простой способ не допустить уголовного преследования по статье 177 — конструктивное сотрудничество с судебными приставами. Особенно поможет погашение части долга и раскрытие своей собственности.

Кредит на предприятие

Что такое субсидиарная ответственность?Статья по теме

В 2005 году один уральский завод получил кредит на сумму в $700 тыс. во Внешторгбанке. В качестве поручителей выступили шесть физ. лиц, включая руководителя предприятия Александра Морозова. Спустя всего год завод стал банкротом. Обязательства по погашению кредитного долга перешли к поручителям. Пять из них исправно платили, а вот директор проигнорировал необходимость закрывать долги.

Через 3 года было заведено уголовное дело. Основанием стало наличие постоянного дохода и ценной собственности у Морозова. В 2010 суд признал его виновным в злостном уклонении от погашения кредитной задолженности и назначил наказание — пять месяцев лишения свободы.

Заметим, что в 2022 вопрос бы решился через привлечение Морозова к субсидиарной ответственности, избавиться от которой невозможно — только платить.

Почему закрытый кредит может числиться действующим?

Я взял кредит, погасил, а его не закрыли. Теперь он висит как действующий. Как такое может быть? И является ли это нарушением со стороны банка?

Как я понимаю, информацию о том, что кредит не закрыт, вы узнали из бюро кредитных историй — БКИ. В этом случае, чтобы разобраться, почему так произошло, вам нужно обратиться в банк, в котором вы брали кредит.

Есть всего четыре причины, из-за которых кредит может числиться действующим:

- Банк еще не успел передать информацию о погашении кредита.

- Информация в кредитной истории не обновилась.

- Платеж по кредиту не поступил в банк.

- Погашена не вся сумма кредита.

Разберу каждую причину подробнее.

На практике же бывает, что данные в кредитной истории могут передаваться и обновляться с задержкой — в течение 2—3 недель. Это может быть связано с какими-то техническими особенностями работы банка или БКИ.

Например, так бывает при закрытии кредитных карт. Как правило, чтобы закрыть кредитный договор, нужно обратиться в банк и узнать точную сумму долга на дату погашения.

Затем выплатить ее и оставить заявку на расторжение договора. Далее в течение 30 дней с даты подачи заявки банк расторгнет договор, но только если нет никакой, даже маленькой, задолженности.

Уже после этого банк передаст информацию в БКИ.

Чтобы исправить ошибку, обратитесь в БКИ — мы уже подробно рассказывали, как это сделать. Чтобы удостовериться, что в кредитную историю внесли изменения, можно повторно запросить ее через пару недель.

Другая причина, из-за которой кредит может числиться действующим, — платеж не поступил в банк. В этом случае нужно выяснить, по чьей вине так получилось.

По вашей вине. Такое могло произойти, если вы ошиблись в реквизитах. Тогда оплату нужно совершить повторно: банк не виноват в ошибке заемщика.

По вине банка получателя платежа. В этом случае банк должен самостоятельно выяснить причину, из-за которой в системе не отразилось, что деньги поступили. Вам останется только ждать, когда он разберется с ошибкой.

По вине организации, через которую совершался платеж. В этом случае нужно обратиться в эту организацию — она должна выяснить, куда делся потерянный платеж, и зачислить его.

Увы, если организация не сможет это быстро сделать, может появиться просрочка по кредиту. Поэтому лучше повторно внести платеж в банк, чтобы ваша кредитная история не испортилась. Когда потерянный платеж найдется, вы сможете вернуть излишне уплаченные банку деньги.

Есть несколько правил, которых стоит придерживаться при погашении кредита. Это поможет избежать ошибок в кредитной истории.

Проконтролируйте, что долг полностью выплачен. Перед внесением последнего платежа по кредиту всегда обращайтесь в банк, чтобы узнать точную сумму долга. Обязательно просите рассчитать сумму на момент, когда вы планируете вносить платеж. Например, если будете вносить деньги 30 декабря, просите рассчитать сумму долга на эту дату.

Не забывайте оставлять заявку на расторжение договора, если планируете закрывать кредитную карту. Иногда заемщики только вносят сумму долга, но не оставляют заявку на расторжение договора. В итоге кредитная карта остается действующим договором.

Запрашивайте справку о закрытии кредита. После погашения любого кредита можно запросить у кредитной организации справку о расторжении договора.

С одной стороны, это поможет убедиться, что долг погашен.

С другой — если вдруг в кредитной истории по ошибке появится информация, что кредит не выплачен, у вас будет дополнительное документальное подтверждение, которое ускорит процесс исправления ошибки.

К сожалению, эти рекомендации не смогут полностью защитить от ошибок при зачислении платежа или сбоев со стороны БКИ или банка. Но они точно уменьшат риск, что долг не будет погашен по вашей вине, и, более того, помогут быстро принять меры, если что-то пойдет не так.

Иные последствия неуплаты кредита

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Банк вполне может обратиться в суд повторно, если в договоре предусмотрено, что срок действия оканчивается после исполнения обязательства. Если же установлен конкретный срок действия, то по его истечении кредитная организация может взыскать только проценты за пользование чужими денежными средствами (статья 395 ГК РФ).

Если в течение трёх лет банк не подаст исполнительный лист приставам, то долг будет признан безнадёжным и аннулируется. На практике такие случаи также встречаются, чаще уже после передачи долга коллекторам.

Также должник может попытаться рефинансировать задолженность, обратившись в этот или другой банк. Это позволит закрыть старый долг, но откроет новый, в некоторых случаях – на более выгодных условиях. По сути, это не последствие, а, скорее, возможность для заёмщика, которая позволит ему пересмотреть и перенаправить свои долги, выбраться из тяжёлого финансового положения.

Как узнать, что на вас подали в суд

Если вы уже знаете, что банк подал на вас иск, то у вас будет больше шансов подготовиться к заседанию и собрать аргументы в защиту своей позиции. Но как это сделать, если вы пропустили уведомление от банка?

У должника есть такие возможности:

- не стоит избегать контактов с банком в период, когда вы уже стали допускать просрочки. Нужно самому обратиться к банк, чтобы уточнить у специалистов — намерен ли банк, не взирая на сложное финансовое положение заемщика, все же судиться;

- запросить кредитные каникулы, рефинансирование кредита или реструктуризацию. Но помните, что сделать это лучше до образования просрочек, когда вы начали понимать, что заплатить очередной взнос не сможете;

Но все равно важно сохранить образ добропорядочного клиента, так как ваше стремление на контакт с банком даже при просрочке будет принято судом во внимание при вынесении решения. Положительный имидж клиента банка, который просто временно попал в тяжелую ситуацию, также будет учтен в ходе процедуры банкротства гражданина, если вы решите ее пройти

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Или наймите юриста для сопровождения своего дела

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется. Или наймите юриста для сопровождения своего дела.

Порядок взыскания задолженности по кредиту в суде

Гражданский процессуальный кодекс (ГПК) предусматривает следующие виды судебных разбирательств по кредитным вопросам:

Приказное производство. Как видно из названия, результатом такого процесса является судебный приказ. Очень удобная для суда штука: не надо вызывать стороны, готовить исполнительный лист, ведь решение о судебном приказе выносится судьей единолично в течение 5 дней с момента поступления заявления.

Да и сам по себе приказ является исполнительным документом. Для такого порядка нужно, чтоб сумма долга не превышала 500 тысяч рублей. Дела о выдаче судебного приказа рассматривает мировой судья по месту жительства или регистрации должника.

В течение 5 дней после вынесения такого акта суд направляет его должнику, который, в свою очередь, имеет 10 дней на то, чтоб возразить. Результатом поступления в этот срок возражения является определение суда об отмене суд приказа и разъяснение взыскателю, что он вправе обратиться в суд в порядке искового производства.

- Исковое производство. Обычный порядок взыскания долга по кредиту с вызовом истца, ответчика, судебным разбирательством, цыганами, медведем и другими атрибутами из телепрограммы «Час суда». При цене иска (задолженности по кредиту) не более 50 тысяч рублей он рассматривается мировым судьей, в иных случаях — районным судом.

Один из коварных результатов такого процесса — заочное решение суда. Оно появляется при неявке надлежаще уведомленного ответчика в суд без уважительной причины, если он не просил о рассмотрении дела без него.

Когда суд вынесет решение о взыскании долга заочно? Суд решит проблему взыскания заочно, если ответчик упорно игнорирует призывы явиться в суд. Но отсутствие человека на суде не освобождает его от ответственности. Да, заочное решение суда можно оспорить. Но и результат повторного рассмотрения дела вряд ли обрадует должника. Суд обяжет должника вернуть долг, с процентами.

Как аннулировать такой судебный акт? Ответчик должен в семидневный срок со дня получения его копии подать в суд заявление об отмене заочного решения. Если ему удастся доказать, что неявка вызвана уважительной причиной, о которой он не мог своевременно сообщить (например, лежал без сознания в больнице), то суд отменит заочное решение и станет рассматривать дело заново.

Так что в Интернете имеется полно примеров и образцов отмены заочного решения суда по кредиту. В большинстве случаев, конечно, повторное решение оказывается таким же, как и первоначальное заочное. Но, как говорит ведущий одной популярной передачи, это уже совсем другая история

Если же ответчика не устраивает не заочность решения суда, а собственно его содержание, то он может обжаловать его в обычном апелляционном порядке (подробнее об этом поговорим ниже).

Каковы будут действия банка, если задержать выплаты временно

Финансовое положение может изменится. Если на момент оформления кредита Вы были уверены, что сможете его выплатить, то с течением времени ваши доходы могут уменьшиться или перестать быть постоянными. Об этом свидетельствуют даже данные банковского мониторинга: 11% берущих кредит в целом по РФ не могут погасить его в срок (см. кто оплачивает кредит умершего человека).

Рассмотрим такую ситуацию: уволили с работы. Из-за этого месяц или два у не получается внести нужную сумму. Что делает банк? Реагирует на первую же задержку. Дата внесения каждого очередного платежа предусмотрена графиком, который составляется при предоставления кредита. При не поступлении денег по этой даты, банк связывается с клиентом. Чаще всего:

- звонок по телефону;

- напоминание «о себе» в виде смс-сообщений;

- рассылка писем по электронной или обычной почте.

Цель этих действия – выяснить, почему клиент не выполняет обязательства. Уважительные причины у него или же их нет.

Временная неуплата кредита банку на протяжении нескольких месяцев (как показывает практика – до 3 месяцев) не повлечет за собой серьезных последствий для вас. Но при условии, что вы «успокоите» банк: будете на связи, сообщите разумные причины просрочки и пообещаете решить проблему.