Что делать, если отказали: без паники

Существует несколько обстоятельств, при которых банки могут отказать:

- по ипотеке уже допущены просрочки;

ипотечное жилье для заемщика не является единственным.

Например, обнаружилась забытая доля в квартире родственников (более 18 кв. м.), или выяснилось, что дачный домик зарегистрирован как жилая недвижимость;

- сумма ипотеки превышает 15 миллионов рублей;

- заемщик ранее пользовался ипотечными каникулами.

Бывают обратные случаи. Например, клиент при потере работы обратился в банк с пакетом документации на предоставление отсрочки. Сотрудники пакет приняли, но последовал отказ без уважительных причин. Что делать?

Когда ситуация не подходит под требования законодательства, рассмотрите иные варианты, чтобы облегчить жизнь и найти достойный выход.

Рефинансирование. Подайте заявки в разные банки и попробуйте согласовать более низкий процент — ставки по ипотекам снижаются.

Только остерегайтесь подавать сразу много заявок — все они отображаются в кредитной истории. Обилие запросов на рефинансирование — это повод для банка отказать в услуге.

Реструктуризация кредита. Ее предоставляет банк, выдавший ипотеку. Суть услуги в изменении условий договора за счет его пролонгации.

Продать жилье. Это позволит рассчитаться с банком и вернуть часть денег. Правительство разрабатывает проект доступных ипотек, на этом в 2023 можно сэкономить.

Обратиться за судебной реструктуризацией. Процедура проводится в рамках банкротства физического лица, но банкротом заемщик не признается. Он получает возможность рассчитаться с долгами в разумный срок на льготных условиях. Процедура ведется через арбитражный суд. В крайнем случае можно обратиться за признанием банкротства.

Будет проводиться реализация имущества, оставшиеся долги будут списаны. Ипотечное жилье выставляется на продажу, средства идут на удовлетворение требований кредиторов и на судебные расходы.

Воспользоваться льготами. Вариант подходит многодетным семьям, которые могут потратить материнский капитал на взносы по ипотеке. Заметим, что с 2020 года условия по выделению сертификатов изменились в лучшую сторону. Теперь родители смогут рассчитывать на финансовую поддержку даже при рождении первого ребенка.

Ответы на вопросы читателей

По закону, банк вправе отказать в отсрочке платежей по ипотечному кредиту только в случае несоответствия заемщика требованиям закона о кредитных каникулах. Прежде всего, речь идет о непредоставлении или неправильном заполнении необходимых документов, подтверждающих сложную жизненную ситуацию у заемщика. Кредитная организация должна в течение 10 дней с момента подачи бумаг дать клиенту мотивированный отказ. Ответить заемщику банк должен тем способом, который указан в договоре. А если в документе такой способ не прописан, тогда отказ направляется по почте заказным письмом с уведомлением.

Да, нормы о предоставлении отсрочки по ипотеке распространяются на все действующие жилищные кредиты.

Ипотечные каникулы в новостройке — это тоже самое, что каникулы и на вторичном рынке. Они даются по кредиту на любое жилье, если оно у заемщика единственное или будет единственным после постройки.

Раньше некоторые банки, сотрудничающие с застройщиками, предлагали заемщику возможность получить ипотечные каникулы как дополнительный бонус за покупку квартиры в конкретном жилищном комплексе. В связи с принятием закона об ипотечных каникулах такие маркетинговые ходы становятся менее актуальными (у покупателя теперь и так есть право на отсрочку платежа), но окончательно они не исчезнут. Закон жестко ограничивает условия получения ипотечных каникул, а банк вместе с застройщиком могут предоставлять такую услугу не только тем категориям, которые указаны в нормативном документе, но и любым другим заемщикам.

Банкротство застройщика само по себе не входит в перечень условий для получения отсрочки по платежам, поэтому кредитные каникулы по этой причине взять нельзя. Но если у вас произошли негативные изменения в личной финансовой сфере, которые подпадают под требования закона (уволили с работы, снизился доход и т.д.), то банк будет обязан предоставить ипотечные каникулы.

Кредитные каникулы могут предоставляться один в раз в течение срока действия ипотечного договора. То есть если вы заключили новый договор, взяв в ипотеку другую квартиру, вы снова получаете право на отсрочку платежа. Но только если предыдущая квартира уже не находится в вашей собственности, а сами вы находитесь в трудной жизненной ситуации. Наличие или отсутствие реструктуризации кредита по предыдущим договорам значения не имеет. Больше того: отсрочку можно получить даже по реструктурированному ипотечному кредиту.

При покупке в ипотеку готовой (первичной или вторичной) недвижимости каникулы не будут предоставлены, если в собственности у человека есть другое жилье. А вот при долевом строительстве заемщик может рассчитывать на ипотечные каникулы, если есть доля в другой квартире площадью не более социальной (учетной) нормы по его региону (ст. 50 Жилищного Кодекса РФ). Например, если в вашей области учетная норма жилья — 18 кв.метров на человека, а у вас с женой долевое строительство и еще на двоих в собственности “однушка” площадью 33 кв.м, то ипотечные каникулы предоставят.

Теоретически никаких препятствий для предоставления ипотечных каникул для таких людей нет. На практике же могут возникнуть сложности. Банк требует личного присутствия при подаче заявления на предоставление отсрочки. Само по себе лишение свободы не входит в перечень условий, при которых дают каникулы. Причиной может стать резкое снижение дохода из-за увольнения с работы. Основная трудность в том, что доказать снижение дохода можно только предоставлением справки с нового места работы. Но тогда невозможным становится личное присутствие в банке при подаче заявления, ведь заемщик уже работает в колонии в статусе отбывающего наказание. В то же время банк сам в первую очередь заинтересован в возврате своих средств, так что клиенту могут пойти навстречу и смягчить условия предоставления ипотечных каникул. Если откажут — будут высчитывать в счет погашения кредита из зарплаты заключенного. Изъять ипотечную квартиру банк не имеет права до тех пор, пока заемщик не выйдет на свободу.

Рождение ребенка дает право на предоставление ипотечных каникул только если одновременно доход заемщика упал более чем на 20% по сравнению со среднемесячным показателем за последний год. А платеж по ипотеке превысил 40% от дохода заемщика. В банк нужно предоставить свидетельство о рождении ребенка и справки по форме 2-НДФЛ за прошедший и текущий годы.

Отсрочка платежей по кредиту не учитывается в кредитной истории (КИ) как просроченная задолженность и не влияет на чистоту кредитной истории. Однако в КИ ставится пометка о том, что заемщик пользовался ипотечными каникулами и впоследствии это может стать фактором риска при одобрении банком вашего следующего кредита.

Виды ипотечных каникул

Законом предусмотрено 2 основных варианта ипотечных каникул:

- Частичная выплата (разбивка платежей);

- Полная отсрочка ежемесячных платежей.

Еще две отсрочки банки могут предложить на свое усмотрение, в законе они не прописаны, но на рынке банковских услуг встречаются.:

- Погашение процентов;

- Увеличение срока ипотеки.

Какой именно выбрать – решает сам заемщик, он должен указать выбранный вид в своем заявлении в банк. Рассмотрим каждый из вариантов подробнее и разберем примеры.

Частичная выплата (разбивка платежей)

В течение срока ипотечных каникул заемщик платит только часть обычных ежемесячных платежей – долю основного платежа и долю процентных выплат. Остаток платежа распределяется на весь период после каникул.

Пример.

Заемщик Петров выплачивал ипотечный кредит, взятый на 10 лет. Ежемесячный платеж составлял 15 000 рублей, из которых на момент начала отсрочки 8500 приходилось на основной долг, а 6500 – на проценты. Петрову были предоставлены ипотечные каникулы на 6 месяцев по его просьбе, указанной в заявлении, в виде сокращения ежемесячного платежа до 10 000 рублей. В итоге за время отсрочки невыплаченными оказались 5000*6 = 30 000 рублей. Эту сумму Петров должен будет выплатить по окончании изначального срока ипотеки – ежемесячными платежами по 5000 рублей в течение 6 месяцев. В реальности сумма процентов может оказаться выше, поскольку они начисляются на остаток основного долга, а он в период ипотечных каникул уменьшается медленнее.

Полная отсрочка ежемесячных платежей

Пока длятся ипотечные каникулы, заемщик не вносит ежемесячные платежи. Срок ипотеки продлевается на период отсрочки. Долг, накопившийся за время ипотечных каникул, клиент банка выплачивает после окончания стандартного срока кредита.

Пример: заемщик Кузнецова с августа 2011 года в течение 8 лет выплачивала ипотечный кредит, взятый на 10 лет. Однако из-за потери работы в августе 2019-го ей пришлось подать заявление на кредитные каникулы. Кузнецова выбрала вариант полной отсрочки своего ежемесячного платежа в 23 000 рублей на 4 месяца. Таким образом, долг в 23 000 *4 = 92 000 рублей переходит на дополнительный период в 4 месяца, который банк назначит Кузнецовой после окончания планового периода ипотеки в августе 2021 года. В итоге выплаты у заемщика закончатся в декабре 2021-го.

Два других способа чаще всего доступны в виде маркетинговых акций, которые некоторые банки добровольно предоставляют клиентам. В законе они не обозначены, и требовать их предоставления заемщик не вправе.

Погашение процентов

Это разновидность разбивки платежей, предлагаемая некоторыми банками в рамках собственных программ ипотечных каникул. В течение льготного периода заемщик оплачивает только проценты по кредиту, основной долг не выплачивается. После окончания периода отсрочки невыплаченная сумма основного долга распределяется по ежемесячным платежам до конца срока ипотеки.

Пример: Заемщик Сидоров выплачивал ипотечный кредит, взятый на 10 лет. Ежемесячный платеж составлял 10 000 рублей, из которых на момент начала отсрочки 3500 приходилось на основной долг, а 6500 – на проценты. Было сделано 44 платежа. Банк дал Сидорову отсрочку по выплате основного долга на 6 месяцев. Ежемесячный платеж во время ипотечных каникул составил 6500 рублей. Таким образом, после ипотечных каникул у Сидорова остались невыплаченными 3500*6 = 21 000 рублей. Их банк распределит на весь оставшийся период в 76 платежей. Таким образом, Сидоров теперь будет платить ежемесячно 10 000 + (21000/76) = 10276 рублей.

Увеличение срока ипотеки

Эта опция похожа на реструктуризацию долга с той разницей, что предоставляется она не более, чем на полгода. А значит, полезна будет прежде всего тем, у кого до полной выплаты кредита осталось не очень много времени (год-полтора), и снижение ежемесячного платежа за счет удлинения срока ипотеки продлится до окончания выплат.

Пример: Пример: Заемщик Васильев взял квартиру в ипотеку на 5 лет. 4 года он выплачивал ежемесячные платежи в размере 46 000 рублей. До окончания срока выплат осталось вернуть 552 000 рублей. В семье Васильева родился сын, а из-за проблем у работодателя доход заемщика сократился на 30%. Васильев выбрал ипотечные каникулы в виде увеличения срока ипотеки на 6 месяцев. Поскольку оставшуюся сумму банк разделил не на 12, а на 18 месяцев, ежемесячный платеж составил уже не 46 000 рублей, а 552 000 / 18 = 30667 рублей.

Обратите внимание! Банки могут предоставлять не все виды ипотечных каникул из приведенного перечня, но альтернатива должна иметь место. Закон №76-ФЗ в качестве обязательного устанавливает выбор между частичной выплатой и полной отсрочкой платежа

К чему привод дезинформация?

Ответ прост — к банковскому произволу. Как видим из примеров выше, получение каникул не приводит к росту переплаты. Для банка это значит следующее — граждане дольше пользуются деньгами, при этом за пользование деньгами не платят. Разумеется, на таких условия банкам работать не выгодно.

Представим ситуацию. В отделение банка пришёл человек, которого сократили на работе, ему буквально не хватает средств на продукты. Однако в СМИ он вычитал, что предоставление каникул по ипотеке будет стоить определённых трат, то есть он уже к ним морально готов. В этом случае сотрудник банк будет пытаться под видом каникул по ФЗ-76 или ФЗ-106 предоставить свои внутренние (и часто — грабительские) программы банка по реструктуризации кредита. Да, какое-то время заёмщик сможет не платить по кредиту, однако это может привести к баснословному росту переплаты и числа платежей.

На портале Banki.Ru – десятки отзывов, когда за предоставленные каникулы на 2-3 месяца, банк пересчитывал ипотеку так, что заёмщику необходимо было переплатить 500 тысяч и больше:

Женщина обратилась за каникулами на 3 месяца, и за это банк прибавил ещё 5 лет к сроку ипотеки, а переплата выросла на 1 200 000 рублей:

За каникулы на 3 месяца, клиенту добавили дополнительных 16, при этом общая переплата составила 1 076 200,79 рублей:

В крупных СМИ также было несколько материалов о банковском произволе.

В своём материале «Коммерсант» рассказывает про то как по программе банка сроки кредитов удлиняются не на три-четыре месяца, а на три-четыре года, переплата достигает 2 млн руб.

Также издание «Лайф.Ру» опубликовало материал в котором рассказало, как Сбербанк под видом каникул по ФЗ-106 предоставляет внутреннюю программу реструктуризации.

Банк увеличил не только срок кредита на год, но и поднял ставку с 9,5 до 9,775% годовых. В итоге переплата по кредиту выросла на 110 000 рублей

Причём необходимо обратить внимание на то, что у заёмщика упал доход более чем на 30%, то есть он подходил под условия программы

Рефинансирование после ипотечных каникул

Можно ли рефинансировать жилищный кредит после ипотечных каникул? С точки зрения законодательства никаких препятствий к этому нет. Однако далеко не все банковские организации готовы пойти на такую сделку. Как было отмечено выше, оформление отсрочки дает банку сигнал о том, что заемщик имеет финансовые проблемы. Поэтому выдача нового займа, в том числе в рамках рефинансирования, сопряжена с повышенными рисками. Если кредитная организация будет уверена в платежеспособности клиента или к договору будут привлечены созаемщики и поручители, шансы рефинансировать ипотеку после каникул увеличиваются.

Разглашение банковской тайны, персональных данных клиентов

Ситуация

Банк несет ответственность за разглашение банковской тайны, персональных данных клиентов (в том числе тех граждан, кому было отказано в выдаче кредита). Предоставлять такую информацию банк может лишь по запросу прокуратуры, суда или иных компетентных органов в случаях, прямо предусмотренных законом.

(В материале «ФНС получила доступ к банковской тайне налогоплательщиков» вы можете прочитать о том, что 17 марта 2021 г. вступили в силу изменения в Налоговый кодекс, которые касаются режима хранения банками сведений, составляющих банковскую тайну.)

Закон

- Ст. 26 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»;

- ст. 137, 183, 272 Уголовного кодекса РФ.

Решение проблемы

При возникновении такой проблемы клиент банка вправе обратиться в полицию, Следственный комитет РФ, Центральный банк РФ, Роскомнадзор, суд или иные компетентные органы и организации с просьбой привлечь к предусмотренной законом ответственности виновных лиц.

(Как вычислить вину кредитной организации в разглашении персональных данных – читайте в статье «Битва за персональные данные». В случае если банк незаконно передал информацию о вас другому лицу, чтобы не тратить время на изучение законодательства или деньги на оплату работы юристов, с требованием о защите персональных данных можно обратиться в Роскомнадзор. Если нарушения будут обнаружены, то составлять исковое заявление, подавать его в суд и отстаивать ваши интересы будет именно Роскомнадзор, а не вы. Читайте об этом в статье «Из банков утекают данные клиентов».)

Судебная практика

Ипотечные каникулы можно применять по старым кредитам?

Да, закон распространяется и на ту ипотеку, что взяли раньше, например в 2015 или 2018 году.

Правда ли, что продажу и ипотеку долей больше не нужно заверять у нотариуса?

Правда. В 2018 году ввели условие, что ипотеку долей нужно обязательно регистрировать у нотариуса. То есть если супруги берут ипотеку в долях, то будут дополнительные расходы на нотариуса. Как при продаже долей в квартире — такие сделки всегда через нотариуса, иначе Росреестр их не проведет.

С 31 июля 2019 года это условие частично отменили. Если продажа или ипотека всех долей проходит по одной сделке, нотариус не нужен. Все собственники квартиры могут продать свои доли просто по договору купли-продажи. Если оформляется ипотека на нескольких членов семьи и доли делятся между ними по одной сделке, нотариус тоже не пригодится. К нему можно обратиться по желанию, но это теперь не требование закона.

СамолётЪ

Понравился материал? Поблагодари автора

Как договориться с банком

Ипотечный кредит – сложный и долгосрочный финансовый продукт. Банки готовы выдавать несколько миллионов рублей на 15-20 лет под небольшие проценты, что само по себе – уже большой риск. Соответственно, при возникновении проблем кредиторы будут по максимуму пытаться урегулировать их, прежде чем идти в суд и продавать квартиру с торгов.

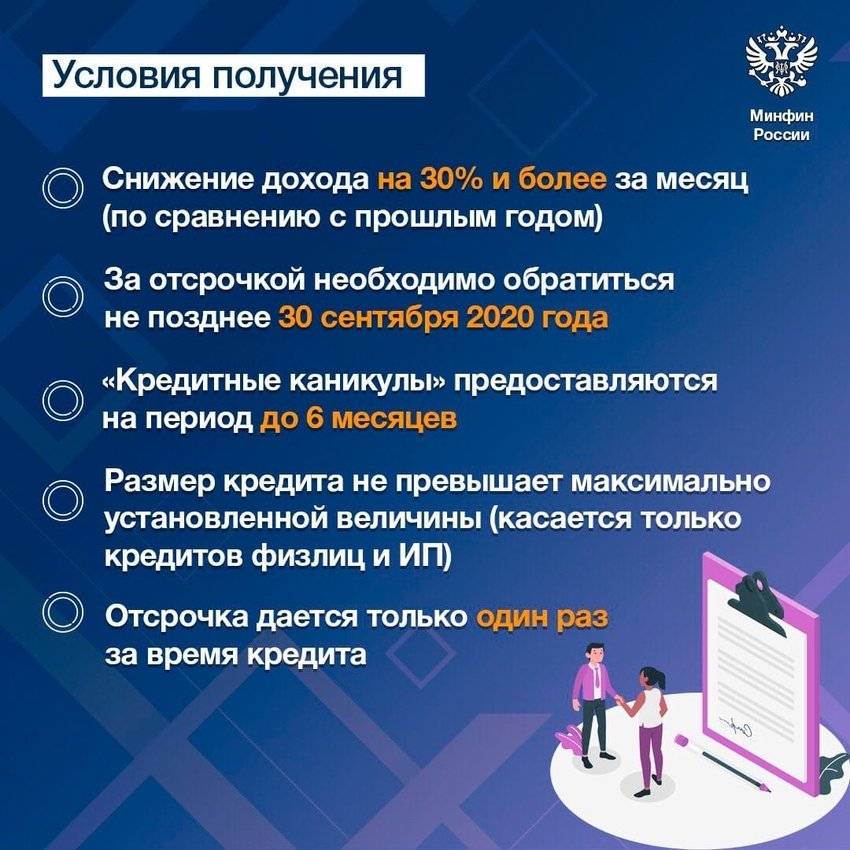

Оптимальный вариант для заемщика, у которого возникли проблемы – уйти на ипотечные каникулы. Они появились в 2019 году и предполагают приостановку платежей на срок до 6 месяцев – без штрафных санкций, лишних процентов и испорченной кредитной истории. Как рассказывает Надежда Коркка из компании «Метриум», условия ипотечных каникул такие:

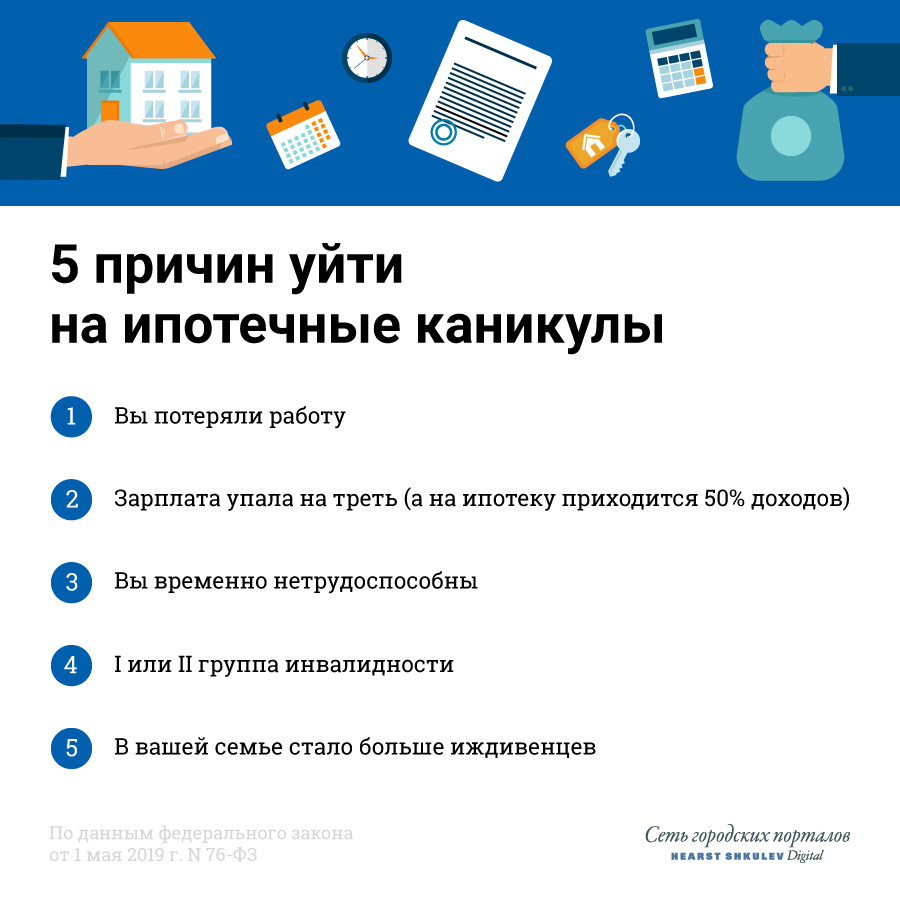

- нужно, чтобы материальное положение заемщика ухудшилось. Оснований может быть несколько: потеря работы, снижение доходов на 30% и больше, появление новых иждивенцев, больничный дольше 2 месяцев, оформление инвалидности I или II группы. Все это подтверждается документами;

- заемщик должен обратиться в банк с заявлением и подтверждающими документами (автоматически кредитные каникулы не включаются);

- жилье должно быть единственным для заемщика;

- платежи снижаются или останавливаются на срок до 6 месяцев, а срок действия кредитного договора продлевается на срок каникул;

- воспользоваться каникулами можно только один раз за весь срок действия кредитного договора.

Важно, что эти каникулы никак не связаны с коронавирусом – в 2020 году действовали еще одни каникулы (не только для ипотеки), но оформить их уже нельзя. Если же на каникулы уйти не получается (по формальным причинам, или если они уже использованы), следующий шаг, который предложит банк – это реструктуризировать кредит. Стоит понимать, что реструктуризация – это не рефинансирование

При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования

Стоит понимать, что реструктуризация – это не рефинансирование. При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования

Если же на каникулы уйти не получается (по формальным причинам, или если они уже использованы), следующий шаг, который предложит банк – это реструктуризировать кредит. Стоит понимать, что реструктуризация – это не рефинансирование. При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования.

Есть вариант и с рефинансированием – но нужно помнить, что рефинансировать кредит в своем же банке под более низкий процент не получится. А если у клиента снизились доходы, или он допустил несколько просрочек, другой банк ему просто откажет в рефинансировании. Единственный вариант – попытаться снизить ставку по своему кредиту в своем же банке. Такое бывает, если клиент брал ипотеку давно, когда ставки были значительно выше, чем сейчас.

Если же все это не подходит, остаются запасные варианты:

- договориться с банком о добровольной и самостоятельной продаже залоговой квартиры. Так за нее можно выручить больше (банк попытается продать ее побыстрее и с потерями), и даже оставить себе часть стоимости квартиры, полностью погасив долг перед банком;

- как вариант, обменять ипотечную квартиру на более дешевую – но снова с согласия банка. Такие сделки достаточно сложные (один кредит погашается, а второй сразу же открывается), но так можно снизить сумму ежемесячного платежа;

- попытаться договориться с банком об особых условиях погашения – например, временно снизить сумму платежа, пока заемщик находится в сложной жизненной ситуации.

Однако единственный способ решить проблему, лишившись источника доходов – это продать квартиру и погасить полученной суммой весь кредит. Во всех остальных ситуациях (реструктуризация, рефинансирование, обмен, и т.д.) нужно, чтобы у заемщика был хоть какой-то денежный поток – иначе банку будет просто не о чем с ним разговаривать.

Преимущества и недостатки

Начнем с преимуществ услуги

Самое важное преимущество — возможность получить передышку в выплате ежемесячных взносов по кредиту. Передышка может понадобиться по разным причинам, но когда она нужна — воспользуйтесь ей. Вы сможете привести в порядок свои финансовые дела, сохраните положительной кредитную историю

Вы сможете привести в порядок свои финансовые дела, сохраните положительной кредитную историю.

Главный недостаток кредитных каникул ВТБ — они в условиях. Мало того, что банк увеличивает срок кредитования на целый месяц, так еще и начисляет проценты за пропущенный платеж, которые определяет в следующий взнос по займу. Это можно назвать «нечестными кредитными каникулами», потому что конкуренты просто увеличивают срок кредита на 1 месяц, а за кредитные каникулы человек ничего не платит.

Еще недавно из недостатков услуги именно в ВТБ банке можно было выделить комиссию за ее использование. Она составляла 2000 рублей. Однако в августе 2019 года в ВТБ заявили о том, что услуга стала абсолютно бесплатной. Безусловно это расширяет круг заемщиков, которые будут ей пользоваться и открывает для них дополнительные возможности.

А вот другим существенным минусом является срок кредитных каникул — всего месяц. Это лучше, чем ничего, но конкуренты предлагают каникулы на 2-3 месяца. Разница огромная, особенно когда речь идет о крупном кредите ежемесячными платежами в десятки тысяч рублей.

К недостаткам услуги можно отнести еще одно очень важное условие, которое ограничивает периодичность использования кредитных каникул — 1 раз в полгода. Условие жестко ограничивает заемщиков и заставляет думать на полгода вперед, но очень часто финансовые проблемы возникают неожиданно. Такое ограничение не позволит оформить услугу повторно в течение полугода

Такое ограничение не позволит оформить услугу повторно в течение полугода.

Если банк подал в суд?

Для заемщика такой поворот событий может принести неожиданные плюсы:

- Будет прекращено дальнейшее начисление пени и штрафов, долг будет окончательно зафиксирован.

- Если вы обратитесь за помощью к специалисту по судебным делам, то он поможет найти слабые места в кредитном договоре. Всем известно, что клиентам приходится возвращать основной долг с процентами, штрафами и пени, которые не всегда могут быть оправданы. Опытный адвокат может существенно снизить существующую задолженность, когда заемщику останется погасить лишь основной долг.

- При согласии обеих сторон в суде может быть подписано мировое соглашение, предусматривающее погашение остатка долга согласно определенного графика. За его исполнением будут следить судебные приставы.

Многих волнует вопрос, а могут ли описать имущество, если не платить по кредиту? Да, судебные приставы могут это сделать на основании судебного решения. Если заемщик не может сам погашать кредит, то это можно сделать путем продажи его квартиры, автомобиля, земельного участка и т.д. Но конфискация возможна лишь того имущества, которое принадлежит заемщику на праве собственности.

7.

Впрочем, критика министров и прочих высокопоставленных чиновников сегодня не в чести у некоторых наших соотечественников, видящих в этом вызов устоям и подрыв государственности. Полагаю, это люди, которые глубоко верят в «наше все».

«Наше все», как известно, это Александр Пушкин. А формула Пушкина известна: «чином от ума избавлен». Посему критика чиновных действий в России есть предмет темный и смутный.

Ссылку на эту официальную публикацию по итогам официального интервью команда проекта «1001 секунда об экономике» теперь хранит в надежном месте. Будем исходить из того, что посыл нами понят правильно…

На этом сегодня все, ждем ваши лайки и дизлайки, комментарии и темы. Подписывайтесь на канал Finversia на платформах YouTube, Telegram и Дзен.

Каникулы по действующему кредиту

До подписания кредитного договора заемщик должен ознакомиться со всеми условиями. Вообще, по своей сути кредит устанавливает обязательства заемщика своевременно вносить платежи по графику, за просрочки начисляются штрафы, а это дополнительная прибыль для банка. Кредитор изначально не заинтересован в том, чтобы заемщик пропускал платежи и тема отсрочек, реструктуризации и каникул в подписанном договоре, обычно не оговаривается.

Если существует серьезная угроза относительно неуплаты кредита, то банк может пойти на некоторые уступки заемщику, но причины ухудшения финансового положения должны быть существенными. Причем обязательно требуется документальное подтверждение. К примеру, при увольнении с работы, предоставляют трудовую книжку, если обнаружено заболевание, то нужна справка от врача. Сбербанк практикует заключение кредитных каникул на 12 месяцев, при рождении ребенка.

Каникулы по ипотеке – это вид дополнительного соглашения между банком и заемщиком, при котором стороны согласуют порядок погашения долга без начисления штрафных санкций и порчи кредитного портфеля.

Виды ипотечных каникул:

- Полная отсрочка. Этот вариант применяется крайне редко в 1 случае из 100. Сроки будут небольшими 3-6 и в крайней ситуации 12 месяцев. Полностью освободить от выплат могут, но срок кредитования должен быть увеличен, за счет того, что конкретный период пропущен.

- Погашение процентов. Банк дает определенную отсрочку, но в этот период клиенту нежно будет гасить начисленные проценты. Тело по кредиту разбивается между будущими платежами.

- Разбивка платежей, это не полная отсрочка, оформляется она, как правило, на 3-4 месяца, если заемщик готов вносить хотя бы часть средств. Клиент должен погашать частично тело кредита и проценты, а остаток будет разбросан по последующим платежам.

- Увеличение срока кредитования. Такое возможно, в случае если заемщик оформил займ не на максимальный срок. К примеру, по условиям программы ипотека дается на 20 лет, а заемщик заключил договор на 10 лет, банк может осуществить пересчет на более длительный срок.

Только кредитор может принять решение предоставлять клиенту кредитные каникулы или нет. Вердикт в каждом случае принимается индивидуально. В первую очередь заемщику не стоит дожидаться просрочки, следует обращаться в банк заранее. Для рассмотрения заявки заемщик должен написать заявление в свободной форме. Если принято положительное решение, то клиент обязан подписать допсоглашение к кредитному договору и новый график платежей.