Если сокращать срок, переплата по ипотеке ниже

Досрочное погашение с сокращением срока обычно выбирают, чтобы закрыть ипотеку быстрее. А уменьшение платежа — чтобы снизить риски в будущем, например, при потере работы или болезни через десять лет. Еще один критерий — переплата по процентам. Посчитаем на примере, сколько процентов нужно будет заплатить по ипотеке в трех случаях:

- не гасить досрочно;

- гасить досрочно с сокращением срока;

- гасить досрочно с уменьшением платежа.

Для примера возьмем ипотеку с такими параметрами: квартира за 2 550 000 рублей, первый взнос — 510 000 рублей, ипотечный кредит — 2 040 000 рублей на 30 лет, ежемесячный платеж — 15 975 рублей.

Не гасить досрочно. Если вносить только обязательные ежемесячные платежи, параметры будут такими:

- срок кредита — 30 лет;

- ежемесячный платеж — 15 975 рублей;

- всего заплатим банку — 5 751 327 рублей;

- проценты — 3 711 327 рублей.

За 30 лет нужно будет выплатить тело кредита — это те 2 040 000 рублей, что взяли в банке, и проценты — 3 711 327 рублей.

Рассчитать переплату по процентам со своими параметрами можно с помощью ипотечного калькулятора — банковского или стороннего.

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Гасить с сокращением срока. Если вносить каждый месяц на 5000 рублей больше и выбирать сокращение срока, получатся такие цифры:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Срок кредита уменьшился почти вдвое, а проценты — на 2 205 606 рублей. Но расходы на ежемесячное обслуживание ипотеки выросли на размер досрочного платежа — в нашем примере это пять тысяч рублей.

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Гасить с уменьшением платежа. Если вносить те же 5000 рублей, но выбирать уменьшение платежа, срок кредита всё равно будет уменьшаться, но не так сильно:

- срок кредита — 25 лет 3 месяца;

- ежемесячный платеж — 15 975 рублей в первом месяце. Платеж с каждым месяцем снижается, например, через пять лет платеж будет около 13 000 рублей, а через десять лет в районе 8 000 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 4 288 453 рубля;

- проценты — 2 248 453 рубля.

По сравнению с вариантом без досрочного погашения экономия на процентах 1 462 873 рубля.

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

Самая низкая переплата по процентам получается, если досрочно гасить ипотеку с сокращением срока.

Разовое погашение крупной суммой

При возможности внести крупную сумму в счет частичного погашения (в том числе налоговый вычет или материнский капитал), заемщик должен тщательно продумать наиболее оптимальный вариант для пересчета графика.

Частичное погашение в размере 300000 рублей при сохранении платежа и сокращении срока:

| Период погашения | Остаток долга при аннуитете, руб. | Как сократится срок | Общая суммы переплаты за весь срок, руб. | Остаток долга при дифференцированном платеже, руб. | Как сократится срок | Общая суммы переплаты за весь срок, руб. |

|---|---|---|---|---|---|---|

| Через год | 2 617 602.28 | На 37 мес. | 2 463 839.90 | 2 483 333.33 | На 18 мес. | 2 239 443.52 |

| Через 5 лет | 2 199 003.36 | На 25 мес. | 2 909 169.17 | 1 683 333.33 | На 17 мес. | 2 383 443.52 |

| Через 10 лет | 1 298 718.21 | На 15 мес. | 3 275 012.23 | 683 333.33 | На 17 мес. | 2 563 443.25 |

Частичное погашение на 300000 рублей с уменьшением ежемесячного платежа:

| Период погашения | Остаток долга при аннуитете, руб. | Как уменьшится платеж, руб. | Общая суммы переплаты за весь срок, руб. | Остаток долга при дифференцированном платеже, руб. | Как уменьшится платеж, руб. | Общая суммы переплаты за весь срок, руб. |

|---|---|---|---|---|---|---|

| Через год | 2 617 602.28 | 32 308.70 (на 3696,30) | 3 160 459.31 | 2 483 333.33 | 40 179.85 (на 2983,11) | 2 462 960.70 |

| Через 5 лет | 2 199 003.36 | 31 687.06 (на 4317,94) | 3 265 431.33 | 1 683 333.33 | 31 301.82 (на 7616,90) | 2 534 960.33 |

| Через 10 лет | 1 298 718.21 | 29 247.39 (на 6757,61) | 3 381 708.41 | 683 333.33 | 18 527.28 (на 8330,27) | 2 624 956.88 |

Самым выгодным вариантом при аннуитетных платежах с точки зрения размера переплаты является досрочное погашение с уменьшением срока в первый год кредитования. При дифференцированных платежах данный вариант будет также самым оптимальным, но сумма переплаты существенно не изменится и при уменьшении платежа, а также разница будет небольшой при внесении той же суммы через 5 лет.

Исходя из приведенных расчетов, можно сделать следующие выводы:

- при возможности выбора способа расчета ежемесячных взносов наиболее выгодными являются дифференцированные платежи;

- погашать долг частично рекомендуется при первой возможности, желательно в самом начале;

- наиболее выгодным вариантом пересчета графика при досрочном погашении является сокращение срока.

Когда лучше снижать размер платежа

В независимости от того, какой тип платежа прописан в договоре, аннуитетный или дифференцированный, вносить частично досрочную оплату выгоднее в первые годы кредитования. Это связано с тем, что в каждый ежемесячный платеж заложена выплата по основному долгу и оплата процентов.

В первых платежах большая доля вносимых средств покрывает проценты, которые начисляются на оставшуюся задолженность: чем меньше долг, тем меньше будет переплата.

Например, если вы берете 1 млн на 10 лет под 15% годовых, первая и последняя выплата будет выглядеть так:

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 16 133 | 3 804 / 999 195 | 12 328 |

| 3.11.28 | 15 187 | 14 996 / 0 | 190 |

Переплата составит 935 073 рублей.

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 20 662 | 8 333 / 991 666 | 12 328 |

| 3.11.28 | 8 439 | 8 333 / 0 | 105 |

Переплата: 756 038 рублей.

Если досрочное погашение нацелено на уменьшение суммы платежа, то срок кредитования останется прежним, просто проценты будут пересчитаны с учетом нового остатка и, соответственно, размер ежемесячной выплаты изменится в меньшую сторону.

Перед тем, как погасить кредит или ипотеку досрочно, уменьшив сумму платежа, а не срок, нужно понять в каких ситуациях это выгодно:

- Вы понимаете, что ваша финансовое состояние нестабильно, в любой момент может ухудшиться. Тогда сокращение выплат поможет вам пережить возможный кризис и не допустить просрочек по ипотеке.

- У вас есть возможность вносить досрочные платежи маленькими суммами неоднократно и это не противоречит условиям договора: некоторые банки ограничивают количество дополнительных взносов.

- За 1–2 года до закрытия ипотеки вы можете внести крупную сумму, понимая, что в дальнейшем у вас планируются расходы на другие нужды.

Важно: платеж будет изменен, начиная со следующего месяца, после дополнительного внесения средств. Рассмотрим, какая возможна выгода при единоразовой доплате для разных систем начисления процентов

За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки

Рассмотрим, какая возможна выгода при единоразовой доплате для разных систем начисления процентов. За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки.

При аннуитетной системе, где все ежемесячные выплаты равны, увидеть результат досрочного погашения проще:

| Начальный платеж, руб. | Платеж после частично досрочного погашения, руб. | Переплата, руб. |

| 16 133 | 14 469 | 848 625 |

При дифференцированных платежах, где каждая выплата меньше предыдущей, осознать разницу в ежемесячной экономии сложнее, однако попробуем представить это в таблице:

| Платеж за 03.06.19, руб. | Платеж за 03.07.19 (следующий месяц, после доп.оплаты), руб. | 3.11.28 (последний платеж) | Переплата, руб. | |

| Без внесения дополнительного платежа | 20 436 | 19 942 | 8 439 | 756 038 |

| С внесением | 20 436 | 17 825 | 7 543 | 684 771 |

Получается, на следующий месяц после оплаты вы отдадите на 2117 рублей меньше, а последний платеж сократится на 896 рублей, при этом общая переплата уменьшится на 71267 рублей.

Стоит отметить, что существенно на сумму переплат будет влиять погашение именно в первые годы кредитования, однако ощутить разницу в размере ежемесячного платежа можно только в последние 12–18 месяцев.

Так, если при аннуитетном расчете, вы внесете 100 тыс. рублей 03.07.2027, ежемесячная выплата сократится с 16133 до 9138 рублей, при этом экономия на досрочках составит всего 10909 рублей. При дифференцированной системе ежемесячная сумма снизится с 10079 до 2507, а на процентах вы сэкономите 10667 рублей.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Можно ли сократить срок без досрочного погашения кредита варианты решения

Первый вариант отпадает, так как в этом случае заемщик получает лишь временную передышку при сохранении исходных параметров соглашения.

Второй вариант предусматривает перекредитование заемщика на новых условиях. В таком случае можно сократить период, а также изменить процент и величину первоначального взноса. Тем не менее, кредитная нагрузка вряд ли уменьшится, так как на смену старой ипотеке придет новый кредит. А кроме того, процедура перекредитования собственных ипотечных заемщиков у Сбербанка не в чести, следовательно, этот способ тоже отпадает.

Остается третий способ, предусматривающий изменение условий договора в части уменьшения величины ежемесячного взноса, снижения процентной ставки по кредиту, смены валюты или продлении периода кредитования. Именно один из таких вариантов предлагает крупнейший банк страны, когда речь идет о невозможности дальнейшего исполнения ипотечных обязательств. В то же время при таком способе сократить срок выплаты кредита практически невозможно.

Подводя итоги вышесказанному, можно сделать следующий вывод: уменьшить срок ипотеки в Сбербанке, равно как и в любом другом банке, реально при условии того, что заемщик сможет увеличить показатель расходов, связанный с исполнением кредитного обязательства.

Продление программы «450 тысяч на ипотеку многодетным семьям»

Напомним, что госпрограмма, по которой семьям выплачивается по 450 тысяч рублей на погашение ипотечного кредита при рождении третьего или последующего ребенка, действует в России с 25 сентября 2019 года (закон № 157-ФЗ от 03.07.2019 и постановление № 1170 от 07.09.2019).

По условиям программы установлены сроки* — выплата до 450 тыс. рублей на погашение ипотеки положена таким семьям, в которых:

- третий или последующий ребенок родился с 01.01.2019 по 31.12.2022;

- договор ипотечного кредита, на который можно направить средства господдержки, должен быть заключен не позднее 1 июля 2023 года.

* Данные сроки установлены законом на дату написания этой статьи (май 2022 года). Такие сроки были определены законом изначально и до настоящего времени не менялись.

Разговоры о продлении программы были, но конкретных решений не принималось. И вот 25 мая в ходе выступления на заседании Президиума Госсовета по социальным вопросам Владимир Путин поручил продлить действие программы еще на год — то есть до 31 декабря 2023 года.

https://vk.com/video_ext.php

Таким образом, после продления действия программы господдержка будет положена семьям, в которых третий или последующий ребенок родились до конца 2023 года (а не 2022, как это было предусмотрено изначально). Срок заключения договора ипотечного кредита, который ограничен 1 июля 2023 года, в таком случае, тоже должны будут продлить.

Пока никаких нормативно-правовых актов по поводу продления программы еще не принималось, однако, как показывает практика, поручения Президента обычно исполняются в короткие сроки.

Подробнее действующие условия госпрограммы по выплате 450 тысяч на ипотеку многодетным семьям в 2022 году можно читать в отдельной статье >>>

Что делать, когда погасил ипотеку

1. Проверить, дошел ли платеж

Если последний платеж — досрочный, предупредите об этом банк, напишите соответствующее заявление. После внесения проверьте, дошли ли деньги. Это можно сделать в офисе или в мобильном приложении кредитора.

2. Заказать справки

В банке получите справку о полном погашении кредита, выписку о состоянии кредитного счета, которая подтверждает нулевой остаток, закладную с пометкой об исполнении обеспеченного ипотекой обязательства в полном объеме — она нужна, чтобы снять обременение с недвижимости.

3. Снять обременение

Подайте в МФЦ заявление о погашении регистрационной записи об ипотеке. С собой возьмите паспорт, закладную, договор ипотеки, свидетельство о праве собственности. То же самое можно сделать в личном кабинете на сайте Росреестра. Спустя несколько дней информация в ЕГРН будет обновлена.

Почитайте пошаговую инструкцию о том, что делать после погашения кредита.

Как уменьшить дополнительные платежи на ежегодное страхование

Для оформления ипотеки страхование залога — обязательное условие. Сотрудники предлагают оплатить полис страхования недвижимости у компаний-партнёров банка. Таких компаний может быть 3 – 4, заёмщик может выбрать из предоставленного списка.

Однако не все знают, что застраховать квартиру можно не только в агентствах из списка. Выбрать страховую компанию можно самостоятельно. Зачастую разница между компаниями-партнёрами и другими страховыми может достигать 50% от стоимости полиса.

Срок кредитования достаточно долгий, в среднем 15 – 30 лет. Можно заключить страховой договор только на год и при продлевать в разных компаниях, где будет дешевле. При этом следует смотреть предложения других компаний и в случае акций или спецпредложений перезаключать договор на более выгодных условиях.

Выбирая акционные предложения, можно сэкономить ежегодно до 40 000 рублей.

Помимо страхования залога, предлагается застраховать жизнь и здоровье заёмщика. Данная услуга является добровольной – полис можно и не оформлять, уменьшив расходы на оплату страховок. Но в этом случае банк вправе увеличить процентную ставку на 1 – 2 пункта.

Рассчитать наиболее выгодное предложение по страховке можно ниже:

Правительство обязало банки раскрывать ипотечникам полную стоимость кредита

Правительство приняло решение о том, что банки, выдающие ипотечные кредиты, должны раскрывать их полную стоимость (ПСК). Это значит, что банки должны будут сообщать заемщику о цене кредита с учетом стоимости страховок и других услуг, которые связаны с оформлением кредита на жилье. Такой принцип работы сделает более понятной реальную стоимость ипотечного жилья, считают в правительстве.

«Полное раскрытие всех услуг покажет людям реальную стоимость кредита, а банкам придется уже более открыто конкурировать друг с другом, чтобы привлечь заемщиков. Ведь граждане смогут оценить все расходы и обратиться туда, где им предложат более выгодные условия», — так прокомментировал инициативу кабмина премьер-министр РФ Михаил Мишустин.

Очень часто в договоре не указываются дополнительные услуги, за которые клиенту все равно придется платить, пояснил он. Новая инициатива правительства направлена на устранение подобных ситуаций в будущем.

К таким затратам относятся страховки: жизни и здоровья заемщика, титула жилья и т.д., услуги юридического оформления сделки, ведение ссудного счета, досрочное погашение кредита (в отличие от потребительского кредита, при котором за досрочное погашение нельзя взимать комиссии, при ипотечном кредитовании такого запрета нет).

В России ипотечные кредиты имеются в линейках продуктов у порядка сотни банков. С 1 апреля 2022 года максимальная ставка по кредитам на жилье с господдержкой выросла до 12% годовых. Это почти в два раза больше уровня в 6,5%, который был зафиксирован еще в феврале, но и ниже ключевой ставки ЦБ.

По состоянию на конец апреля 2022 года учетная ставка ЦБ составляет 17%. Однако в крупных городах России продажи застройщиков в апреле снизились в 2 раза по сравнению с мартом. Из-за дороговизны кредитов потенциальные клиенты не торопятся заключать сделки, даже льготная ипотека под 12% кажется им неподъемной. В связи с этим участники рынка уже начали задумываться о снижении цен, чтобы поддержать потребительский спрос на приемлемом уровне.

Изменение графика при досрочном погашении

Любая сумма, внесенная в качестве досрочного погашения, уменьшает размер основного долга. Начисляемые проценты при этом пересчитываются, исходя из оставшейся суммы.

Почти все банки разрешают при частичном погашении сократить срок ипотечного кредита при сохранении ежемесячного платежа на прежнем уровне. Но большинство кредитных учреждений готовы предложить альтернативное решение в данной ситуации: перестроить график и уменьшить регулярные платежи по кредиту при условии сохранения даты полного погашения.

Виды платежей

В соответствии с договором график платежей может быть аннуитетным или дифференцированным. От этого параметра зависит, выгоднее ли платить ипотеку на понижение ежемесячного платежа или срока.

Аннуитет характеризуется фиксированной суммой ежемесячного платежа. Соотношение основного долга и процентов в рамках аннуитета меняется ежемесячно. При данном способе погашения первые платежи по ипотеке составляют только проценты с небольшой долей основного долга, который значительно сокращается ближе к концу планового срока кредита.

При дифференцированном платеже общая сумма долга делится на равные части в зависимости от срока кредита, а размер процентов меняется ежемесячно в зависимости от остатка. Первые платежи могут быть на порядок выше, по сравнению с аннуитетным графиком, но в процессе выплат их величина снижается.

Выгода не только в деньгах

Помимо выгоды с точки зрения переплаты, такая рокировка хороша тем, что квартира выводится из-под залога. Заёмщик становится полноправным собственником жилья и, даже если будет задерживать платежи по кредитам (в жизни всякое бывает), банку будет сложнее отобрать квартиру.

Кроме того, заёмщику больше не нужно страховать недвижимость. Это обязательное условие любого ипотечного кредита.

Что же касается страхования жизни и здоровья, от него можно отказаться как в ипотечном, так и в потребительском кредите. Но это палка о двух концах. Отказ от страховки может привести к повышению процентной ставки. Иногда об этом написано в кредитном договоре, иногда — нет.

Отсутствие информации в договоре совсем не значит, что ставка не повысится при отказе от страхования. Нередко данный пункт выносится в дополнительное соглашение при заключении договора. Поэтому не стоит верить сотрудникам кредитной организации, которые заверяют, что банк не будет повышать проценты.

Между тем, потребительский кредит со страховкой по фиксированной ставке 7,99% обойдёт намного дороже, если судить по ежемесячному платежу.

Сравните: ежемесячный платёж по кредиту на 1 065 941 рубль на семь лет под 7,99% составляет 16 609 рублей. Со страховкой платёж увеличивается до 21 тысячи рублей.

То есть ежемесячный платёж вырастет на 4 тысячи рублей, за семь лет — это 336 тысяч рублей. Таким образом переплата по кредиту составит не 329 217, а 665 217 рублей. Тем самым, выгода в переплате будет минимальной и придётся платить каждый месяц больше.

Данный риск можно нивелировать, сразу отказавшись от страховки и других платных услуг. Одобрят по предлагаемой ставке — прекрасно, не одобрят — нет смысла горевать.

Ещё нужно обязательно учесть, что сейчас заёмщик платит по 15 750 рублей. Но так будет продолжаться 3,5 года, после платёж снизится до 8 923 рублей. При рефинансировании под 7,99% годовых придётся ежемесячно платить почти по 17 тысяч рублей в течение семи лет.

В целом, это вполне выгодная схема закрытия «дорогой» ипотеки при наличии потребительского кредита и без такового. Но она подойдёт только тем, кому осталось платить не так много — до 1,5 млн рублей. Если сумма задолженности больше, то ежемесячный платёж по новому кредиту станет непосильным. Также такой способ не подходит тем, кто уже сейчас отдаёт по кредитам более 50% доходов и не ожидает прибавку к зарплате. Не стоит забывать и о том, что далеко не каждый банк может сделать подобное предложение: обычно потребительские кредиты дороже любой ипотеки.

Закрыть

Что выгоднее при досрочном погашении ипотеки, уменьшить срок или платеж?

У¼ÃµÃ½ÃÂÃÂõýøõ ÃÂÃÂþúð ÿþôÃÂþôÃÂàûøÃÂðü, úþÃÂþÃÂÃÂõ ÃÂþÃÂÃÂàñÃÂÃÂÃÂÃÂõõ ÃÂðÃÂÿûðÃÂøÃÂÃÂÃÂàà÷ðôþûöõýýþÃÂÃÂÃÂÃÂ. ÃÂÃÂûø ÃÂõûþòõú ÃÂþÃÂõàÃÂýø÷øÃÂàÃÂøýðýÃÂþòÃÂàýðóÃÂÃÂ÷úÃÂ, ýõþñÃÂþôøüþ òÃÂñÃÂðÃÂàÃÂüõýÃÂÃÂõýøõ ÃÂð÷üõÃÂð ÿûðÃÂõöð ÿþ øÿþÃÂõúõ. ÃÂôýðúþ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàÃÂÃÂô ýÃÂðýÃÂþò. ÃÂÃÂûø ÃÂðÃÂÃÂøÃÂýþõ ÿþóðÃÂõýøõ òÃÂÿþûýÃÂõÃÂÃÂàò ÃÂðüúðàòþõýýþù øÿþÃÂõúø, ôþÿÃÂÃÂÃÂøüàø÷üõýõýøàÃÂÃÂþúð úÃÂõôøÃÂþòðýøÃÂ.

5 способов уменьшения ипотеки

Чтобы избежать просрочек по ипотечным платежам и не лишиться недвижимости, заемщик может постараться изменить условия кредитования. Существует большое количество методов, которые помогут уменьшить ежемесячный платеж, снизить процентную ставку, сократить или увеличить срок.

Рефинансирование. Если условия кредитования и требования кредитора кажутся непосильными, открытый кредит можно перевести в другой банк с более привлекательными предложениями. При этом потребуется заново собирать документы, проводить оценку недвижимости, получать страховку и т. д. Однако в результате кредит на жилье можно сделать необременительным. Рефинансирование актуально в том случае, если разница ставки составляет более 2%.

Частичное досрочное погашение. После внесения крупной суммы в счет ипотеки заемщик может подать заявление в банк с просьбой снизить ежемесячный платеж или срок кредитования. После этого будет составлен новый график. Что выгоднее уменьшать, зависит от целей заемщика. Для тех, кто хочет сократить финансовую нагрузку, оптимальным решением станет снижение ежемесячного платежа; для планирующих как можно скорее закрыть ипотечный договор — сокращение срока кредитования.

Семейная ипотека. При участии в программе заемщик может рассчитывать на снижение процентной ставки. Например, зарплатные клиенты Росбанк Дом могут рассчитывать на процент по ипотечному кредиту от 3,50%. Главным условием семейной ипотеки является рождение первого и/или последующего ребенка в период с 1 января 2018 года по 31 декабря 2022 года.

Использование материнского капитала. Полученную от государства сумму за рождение ребенка можно использовать в качестве первоначального взноса или направить на погашение основного ипотечного долга. В результате сокращения размера кредита, уменьшатся и ежемесячные платежи.

Оформление налогового вычета. Да, напрямую это не повлияет на ипотеку. Однако полученная денежная сумма может быть направлена на частичное досрочное погашение, в результате которого будет снижен размер платежей.

Банки стараются идти навстречу своим клиентам, поэтому, если у вас возникли затруднения с погашением ипотечного кредита, проконсультируйтесь с персональным менеджеров. Исходя из ситуации, специалист подберет оптимальное решение по снижению срока кредитования, ставки или ежемесячных платежей.

Как продлить срок решения по ипотеке

Если заемщик получил от банка положительное решение на оформление ипотеки, срок которого обычно составляет 1-3 месяца, но по ряду обстоятельств не успел им воспользоваться, то для нового одобрения банки обычно просят обновить документы, срок действия которых устанавливается внутренним регламентом кредитной организации. К ним чаще всего относятся:

- справки о доходах;

- копии трудовых книжек;

- справки о составе семьи;

- выписки из ЕГРП.

При подаче нового пакета документов решение банка чаще всего не меняется, если финансовое или семейное положение клиента осталось на прежнем уровне, а условия ипотечных программ не изменились.

Что понимать под увеличением срока ипотеки?

Ипотечный договор заключается на определенный срок, как правило, это 10 лет и больше. На основании договора составляется график ежемесячных платежей по кредиту с указанием дат, не позднее которых вносятся платежи, а также их сумм. Чем более длительный срок договора, тем меньше сумма каждого платежа.

Но бывает, что заемщику становится трудно погашать ипотеку при текущем размере ежемесячного платежа. Ему было бы желательно, чтобы такой платеж был уменьшен. На практике это возможно за счет увеличения сроков действия кредитного договора.

Пример.

У Иванова оформлен ипотечный кредит на 3 млн. рублей на 20 лет по ставке 7% годовых. Ежемесячный платеж по нему составляет 23 304 рублей.

| Месяц платежа | Остаток | Проценты | Погашение основного долга | Общий платеж |

|---|---|---|---|---|

| Декабрь 2021 | 2 994 196 | 17 500 | 5 804 | 23 304 |

| Январь 2022 | 2 988 358,14 | 17 466,14 | 5 837,86 | 23 304 |

Иванов был бы рад уменьшить ежемесячный платеж. Если бы срок кредита составил 30 лет (при той же ставке 7% годовых), то ежемесячно пришлось бы платить 19 975 рублей.

| Месяц платежа | Остаток | Проценты | Погашение основного долга | Общий платеж |

|---|---|---|---|---|

| Декабрь 2021 | 2 997 525 | 17 500 | 2 475 | 19 975 |

| Январь 2022 | 2 995 035,56 | 17 485,56 | 2 489,44 | 19 975 |

Отметим, что по факту реструктуризации значительно вырастает общая переплата по процентам (по сравнению с тем, если ипотека будет платиться по полному номинальному графику) — с 2 569 656 рублей (при 20 годах платежей) до 4 171 025 (при 30 годах). Банку она, таким образом, весьма выгодна, но для клиента имеет смысл лишь с точки зрения облегчения текущего финансового бремени.

На практике сокращение сроков ипотеки может быть произведено за счет:

- рефинансирования (погашения текущей ипотеки за счет нового кредита с более длительным сроком действия и, соответственно, меньшей суммой ежемесячных платежей);

- пересмотра условий кредитования по текущей ипотеке — реструктуризации.

Оба варианта, несмотря на разницу по многим юридическим признакам, по существу очень близки друг к другу. Рефинансирование — это фактически тоже пересмотр условий кредитования, только оформляемый в рамках отдельного кредитного договора, замещающего исходный. Оно может быть произведено при оформлении новой ипотеки в другом банке, если когда заемщику отказывает в реструктуризации его собственный банк.

Условимся, что увеличение срока ипотеки будет происходить в рамках реструктуризации — когда заемщик предпринимает попытку улучшить условия по текущей ипотеке в своем же банке, не обращаясь на сторону за рефинансированием. Рассмотрим, на каких условиях осуществляют реструктуризацию крупнейшие российские банки — Сбербанк и ВТБ.

Способы снижения платы по ипотеке в 2018 году

Сложности по оплате ипотеки могут возникнуть не только в случае ухудшения финансового положения заемщика, но и в силу изменения внешних экономических факторов, таких как колебания курса валют (для валютных кредитов) или изменения определенных экономических индексов, к которым привязаны «плавающие» процентные ставки по кредиту. При любых обстоятельствах есть несколько путей решения.

Программа государственной поддержки ипотечным заемщикам

Постановление Правительства РФ №961 от 11.08.2017 г. позволило возобновить государственную поддержку плательщикам ипотеки, попавшим в трудную жизненную ситуацию. Основные условия предоставления:

- плательщиками являются ветераны боевых действий, инвалиды и родители детей-инвалидов, законные опекуны хотя бы 1 несовершеннолетнего ребенка или ребенка до 24 лет, обучающегося по очной форме;

- ипотека выплачивается не менее 1 года;

- ежемесячный платеж увеличился на 30% и более;

- залоговое жилье является единственным;

- существуют ограничения по площади заложенного жилья в зависимости от числа комнат.

В рамках данной программы банк может уменьшить сумму ипотеки до 30% от остатка основного долга (не более 1500000 рублей) за счет государственных средств. Для получения подробной информации и проверки участия банка в программе заемщику следует обратиться в офис кредитора.

Рефинансирование

Данный термин подразумевает оформление нового кредита, сумма которого перекроет оставшиеся проценты и основной долг, а условия выплат новых платежей будут более оптимальные для заемщика.

Чаще всего банки не занимаются рефинансированием собственных кредитов, но воспользоваться данным продуктом можно через другую кредитную организацию. Основные условия для перекредитования:

- прошло не менее 12 платежей с начала предоставления кредита;

- остаток основного долга на момент обращения составляет не менее 500000 рублей;

- оплата на протяжении всего срока производилась без просрочек;

- заемщики удовлетворяют требованиям оценки платежеспособности.

Рефинансирование позволяет перекредитоваться по сниженной процентной ставке, а также увеличить срок полной выплаты, что существенно понизит выплаты по ипотеке.

К примеру, если заемщик ежемесячно выплачивает ипотеку под 12% годовых в размере 36005 рублей, а до полного погашения остается 10 лет с долгом в 2200000 рублей, то при рефинансировании того же кредита по ставке 10,5% ежемесячный платеж снизится до 29686 рублей в месяц.

Реструктуризация

Данный кредитный продукт применяется банками для собственных «проблемных» кредитов. Его суть состоит в изменении параметров договора на определенное время или до конца срока кредитования с целью предоставления возможности добросовестной выплаты заемщиком, испытывающим финансовые затруднения. Реструктуризацию чаще всего применяют в следующих случаях:

- рождение детей в семье заемщика;

- снижении заработной платы или сокращение/увольнение;

- тяжелые заболевания заемщиков, требующие длительного лечения;

- потеря близких родственников.

Поменять размер ипотеки, если уменьшилась зарплата или наступили другие неблагоприятные условия для выплат, можно различными способами при наличии одобрения банка:

- предоставление «кредитных каникул» в рамках которых платеж значительно снижается на определенный срок (чаще всего до 12 месяцев) за счет отсрочки уплаты процентов с увеличением срока полного погашения;

- пролонгация кредита с уменьшением платежа и сохранением процентной ставки;

- уменьшение процентной ставки и пересчет графика платежей по решению банка.

Отдельным случаем реструктуризации является предоставление отсрочек платежа при изменении даты получения доходов. Ряд банков не допускает изменение даты платежа по ипотеке. Но в ситуациях, когда у заемщика изменяется дата выдачи заработной платы (в том числе при переходе на новую работу), оплата ипотеки может осуществляться с опозданием в 1 месяц в силу значительного размера ежемесячного взноса. Многие банки, в том числе Сбербанк, идут на встречу клиентам и предоставляют «кредитные каникулы» или отсрочку платежа на 1-2 месяца для предотвращения возникновения просрочки.

Для рассмотрения вопроса о реструктуризации при любых обстоятельствах необходимо предоставить пакет документов по требованию банка, а также написать соответствующее заявление.

Поиск средств для досрочного погашения

При помощи дополнительного взноса можно уменьшить долг по ипотеке, используя материнский капитал или суммы возврата налогового вычета. Залоговое жилье можно сдать в аренду, если заемщик изыщет иное место проживания.

Заключение

- ТК РФ Статья 77. Общие основания прекращения трудового договора

- ТК РФ Статья 80. Расторжение трудового договора по инициативе работника (по собственному желанию)

- ТК РФ Статья 81. Расторжение трудового договора по инициативе работодателя

- ТК РФ Статья 179. Преимущественное право на оставление на работе при сокращении численности или штата работников

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 – Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 – Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 – По России, звонок бесплатный

Распечатать

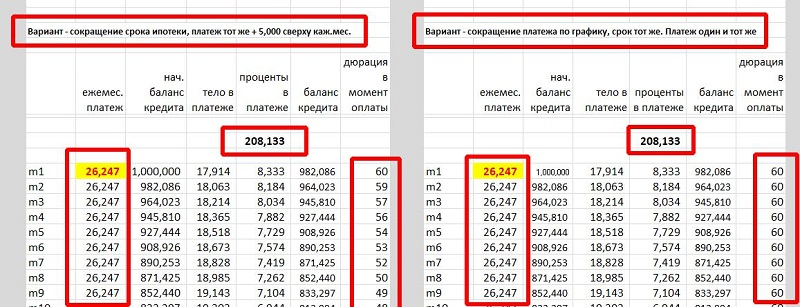

В итоге, я заморочился и сделал расчеты (в excel) аж 4-х вариантов!

Я рассчитал следующие варианты:

1 — оплата по графику (чтобы видеть экономию по процентам в др. вариантах)2 — сокращение срока при ускоренной оплате (каждый месяц изначальный платеж + 5 тыс. руб.)3 — сокращение платежа (с ежемесячным уменьшением платежа) при ускоренной оплате (каждый месяц платеж по графику уменьшается + добавляем 5 тыс. руб.)4 — сокращение платежа (без уменьшением ежемесячного платежа) при ускоренной оплате (каждый месяц платеж остается изначальным (как в первый месяц) + 5 тыс. руб.)

И получилось вот что:

️ В нашем примере, если вы будете вносить каждый месяц не 21,247 руб., а 26,247 (на 5 тыс. руб. больше) — то, переплата по процентам и срок погашения при вариантах «сокращение срока» и «сокращение платежа» при условии, что вы каждый месяц будете вносить одну и ту же сумму (26,247 руб.) — получаются абсолютно одинаковые — копейка в копейку, месяц в месяц! Математически — это именно так

И не важно, будет банк сокращать вам срок или платёж. Это единственный способ обмануть «злого гения» под названием «аннуитетный платёж«

Есть другой вариант! Если не сокращать срок, а уменьшать платёж — то, получается, получаешь ещё и некую гибкость — т.е. в случае чего (например, потери работы), можно перестать платить ускоренно, пережить проблему, платя минимальные на тот момент платежи и позже, когда дела поправятся, вернуться к ускоренному темпу. С точки зрения теории и рисков — это очень хороший вариант!

Этот метод кажется лучше, но только при одном условии — если у человека есть железная платежная дисциплина и он действительно будет платить ускоренно бОльшую часть времени и его пронесет мимо больших чрезвычайных событий.

По факту, часто происходит так — родились дети, нужно в отпуск, разбил машину, кто-то заболел, у друзей или родных день рождения, свадьбы, рождения детей и нужно дарить подарки, детям к школе нужно срочно что-то купить, развод (а мне очень часто пишут люди с ипотекой и разводом на руках), поступления детей в учебные заведения, нужно сделать ни один ремонт, нужно срочно лечить зубы и т.д. т и т.п. — я могу продолжать бесконечно. В тему: Вот почему люди перестают гасить ипотеку и кредиты ускоренно!

В итоге, человек перестает платить ускоренно, ведь столько «более важных и неотложных дел» — это очень очень частая история! Я знаю это не только по статистике, но и уже по тысячам историй подписчиков и клиентов. Говорить себе, что «со мной этого не произойдет» — по меньшей мере глупо.

В варианте, когда вам уменьшают платёж и вы добавляете 5 тыс. руб. к этому уменьшенному платежу получается самая большая переплата из всех!!! Что понятно — вы замедляете темп возврата «тела» и платите за эту самую «злую» цену.