Условия получения сельской ипотеки в 2023 году по банкам

Правительство разрешает финансовым организациям устанавливать свои условия кредитования, если они не противоречат законодательству. Поэтому условия программы в разных банках отличаются.

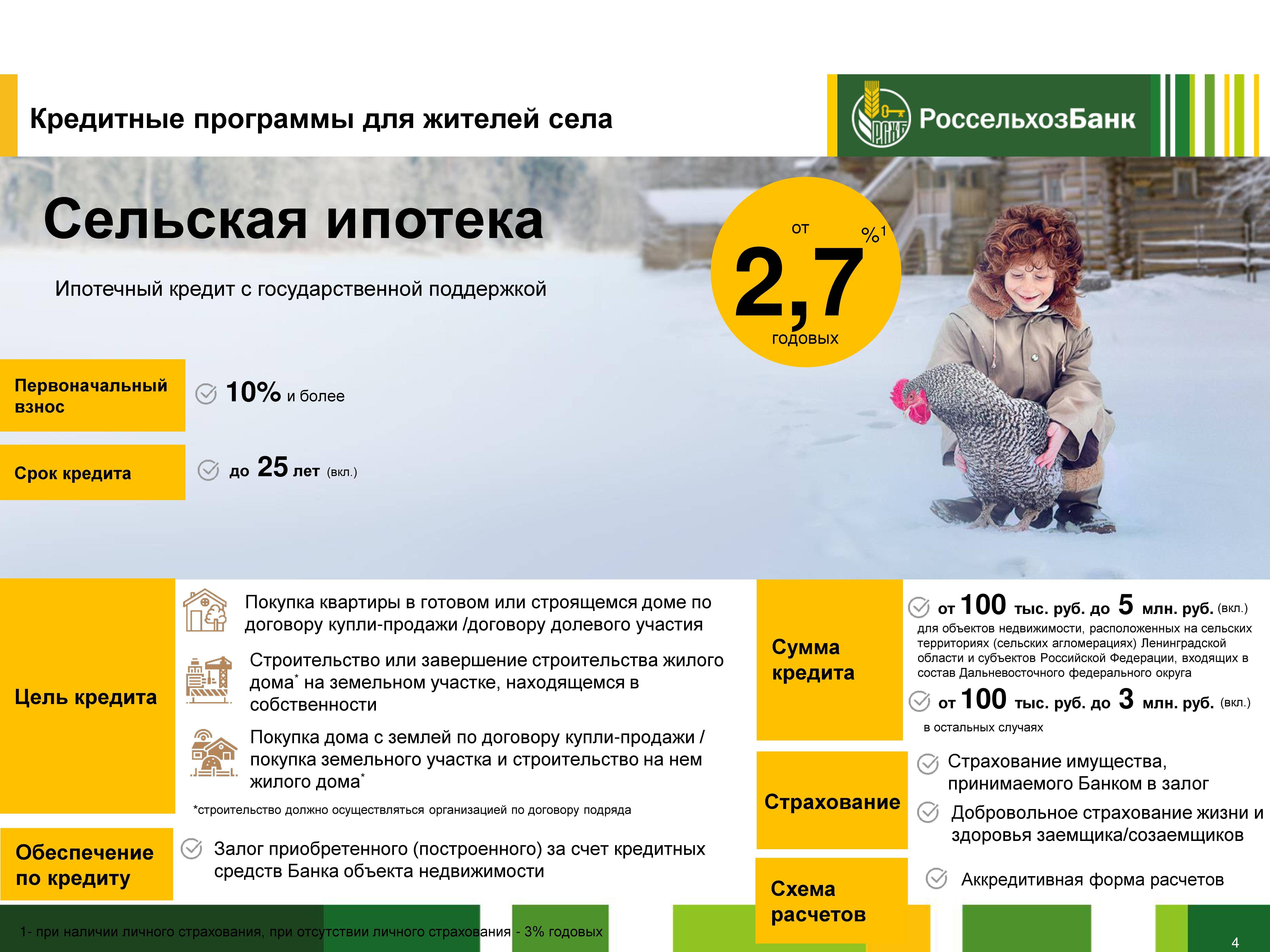

Россельхозбанк

Тут можно взять ипотечный кредит в размере от 100 тыс. руб. на приобретение жилого дома в сельской агломерации или на сельской территории (максимальные суммы – согласно программе, то есть до 3 или 5 млн руб.). Страховать жизнь и здоровье не обязательно, но страхования объекта недвижимости не избежать, это обязательно для любой ипотеки.

Условия сельской ипотеки в Россельхозбанке на 2023 год:

- процентная ставка — 3% годовых;

- размер первоначального взноса — не менее 10%;

- можно привлекать созаемщиков.

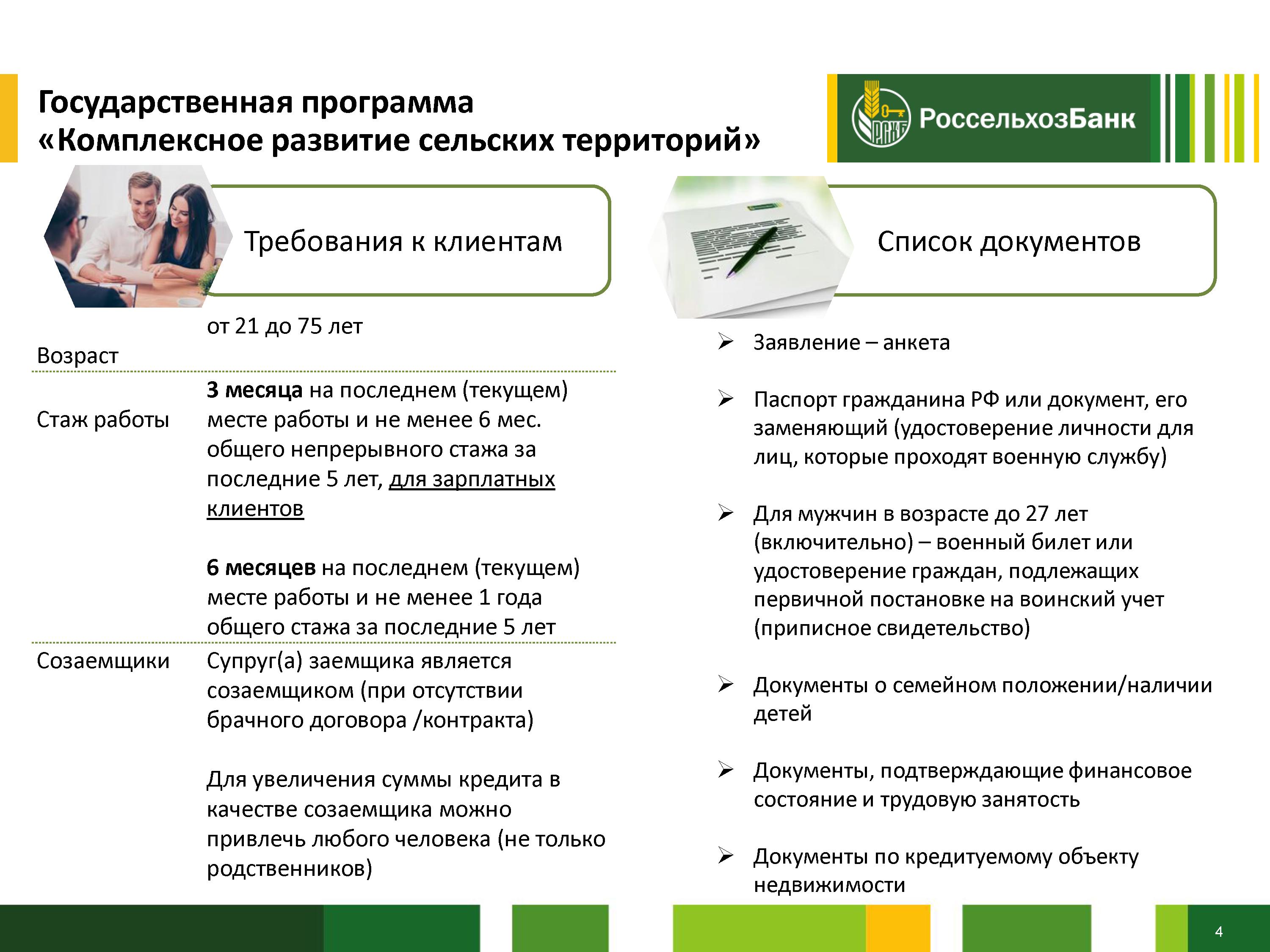

Взять ипотеку можно по достижении 21 года, на момент погашения должно быть не более 65 лет. Есть возможность повысить верхний возрастной порог до 75 лет. Для этого по достижении возраста 65 лет заемщик должен закрыть половину ипотеки, а его созаемщику на момент полного погашения кредита должно быть не более 65 лет.

Важное значение имеет стаж заявителя:

- если он зарплатный клиент — не менее 3 месяцев на последнем рабочем месте и не менее 6 месяцев за последние 5 лет;

- если у него ЛПХ — ведение не менее 12 месяцев, отсчет ведется на основании похозяйственной книги;

- для работающих пенсионеров, получающих пенсию в Россельхозбанке, — не менее 3 месяцев.

Остальные заемщики должны трудиться на последнем месте не менее 3 месяцев, а общий стаж за последние 5 лет не должен быть менее 1 года.

Зарплатные клиенты могут получить ипотеку по паспорту и СНИЛС. Остальным нужно подготовить документы о трудоустройстве, справку о семье и о доходах по форме 2-НДФЛ.

Банк РНКБ

Этот работающий в основном в Крыму банк выдает сельскую ипотеку под 3% годовых. Минимальный размер кредита составляет 600 тыс. руб., максимальный соответствует установленным законодательством лимитам. Первоначальный взнос – от 10%.

В отличие от Россельхозбанка, сюда может обратиться 18-летний заемщик. Максимальный возраст увеличен до 75 лет. Можно привлекать созаемщиков, но только супругов или близких родственников.

Банк Центр-Инвест

Один из крупнейших банков на юге России дает сельскую ипотеку под 2,75% годовых, а на приобретение жилья в Старополтавском районе Волгоградской области — под 0,1% (так как это приграничный район). Минимальный ее размер составляет 300 тыс. руб., а срок кредитования – до 20 лет.

Заемщиком может быть гражданин в возрасте от 18 лет. К моменту погашения ипотеки ему не должно быть более 70 лет. Обязательное условие — регистрация и проживание на территории Москвы, Московской, Нижегородской, Волгоградской, Ростовской областей, а также Краснодарского и Ставропольского края.

Энергобанк

Небольшой региональный банк находится в Татарстане и дает сельскую ипотеку под 3% годовых. Другие условия:

- минимальный размер ипотеки — 600 тыс. руб., максимальный — по общим условиям программы;

- первоначальный взнос — от 15%;

- возможность досрочного погашения.

Возраст заемщика на дату подачи заявления должен быть не менее 21 года, а к моменту погашения кредита — не более 65 лет. Стаж на последнем месте работы нужен не менее 6 месяцев, а для ИП — регистрация не менее, чем за год до даты обращения за кредитом.

Зарплатные клиенты должны проживать на территории республик Чувашия и Татарстан, а также в Самарской или Ульяновской областях

Для остальных важно проживание на территории Республики Татарстан

Итоговая сравнительная таблица

Чтобы понимать, в каком банке выгоднее оформлять сельскую ипотеку, нужно сравнить условия между собой. В этом поможет таблица:

| Условие | Россельхозбанк | РНКБ | Центр-Инвест | Энергобанк |

|---|---|---|---|---|

| Процентная ставка (% годовых) | 3 | 3 | 2,75 | 3 |

| Минимальный размер кредита (руб.) | 100 000 | 600 000 | 300 000 | 600 000 |

| Срок кредитования (лет) | 25 | 25 | 20 | 25 |

| Первоначальный взнос (%) | 10 | 10 | 10 | 15 |

Если судить по размеру процентной ставки, то выгоднее обращаться в банк Центр-Инвест, но его услуги доступны жителям не всех регионов. Для покупки недорогого жилья при условии, что большая часть будет погашена за счет своих средств, удобнее обращаться в Россельхозбанк — тут выдают ипотеку со 100 тыс. руб.

Сельская ипотека в «Россельхозбанке»

Условия предоставления ипотеки на покупку или строительство частного дома в сельской местности, коттеджных поселках до сих пор дорабатываются кредиторами. «Россельхозбанк» одним из первых поддержал данную государственную инициативу, представив несколько видоизмененные правила выдачи кредитных средств по программе. Подписание договора возможно на следующих условиях:

- Минимальная сумма займа — 100 тысяч рублей (для сравнения в «Сбербанке» — от 300 тысяч рублей).

- Первоначальный взнос составляет не менее 10 % от общей суммы сделки. Начальный платеж может быть обеспечен за счет субсидий от государства, но использовать для этой цели средства материнского капитала нельзя.

- Погашение ипотечного займа можно осуществлять по аннуитетной или дифференцированной схеме, т.е. равными или последовательно уменьшаемыми платежами. «Сбербанк» разрешает только аннуитетный порядок выплат.

Важной особенностью сельской ипотеки в «Россельхозбанке» является повышение ставки до 5 % годовых. При этом заемщик получает право использовать полученные средства не только для приобретения или возведения дома в сельской местности, но и проведение работ по благоустройству (ремонт, подключения или замена коммуникаций)

В завершение отметим, что несмотря на радужные возможности сельской ипотеки, обусловленные низкой процентной ставкой, большим охватом, отсутствием строгих требований к участникам, она несет ряд рисков из-за недостаточной проработки нюансов на государственном уровне. Чтобы принять взвешенное решение о целесообразности покупки жилья в рамках данной законодательной инициативы, стоит обратиться за консультативной помощью к ипотечному брокеру.

| Ипотека на землю | ||

Стоит ли брать сельскую ипотеку?

Программа ипотечного кредитования для жителей сел и поселковых массивов была анонсирована еще в начале 2020 года, но из-за пандемии коронавируса процесс запуска был сильно затянут. В условиях карантинных ограничений банки-участники программы не смогли своевременно заключить договора с Минсельхозом России, а потому заемщики длительное время ожидали одобрения заявок и выделения средств. В связи с этим стали развиваться панические настроения, на фоне которых граждане из разных уголков России продолжают заключать договора по программе сельской ипотеки.

В числе недостатков инициативы называют низкую скорость реагирования банков, обширный пакет документов и вероятность повышения процентной ставки в случае преждевременного окончания финансирования. Но с учетом того, что с начала 2020 года для жителей сельской местности предусмотрена только одна возможность получения ипотеки на льготных условиях, данная программа остается широко востребованной. Решение о том, стоит ли покупать жилье за кредитные средства, выданные по ставке не более 3 %, стоит принимать самостоятельно с учетом реальных потребностей в расширении имущественных прав, уровня семейного дохода, возможности привлечения созаемщиков, платежной нагрузки и рисков, прописанных в договоре.

Что такое сельская ипотека

Сельская ипотека — это программа кредитования, с помощью которой граждане России могут оформить банковский заем на покупку жилья в сельской местности с льготной процентной ставкой, установленной в размере от 0,1 % до 3 % годовых.

В рамках сельской ипотеки можно приобрести объекты недвижимости следующих видов:

- квартиру в новостройке;

- квартиру на вторичном рынке недвижимости;

- земельный участок под строительство жилого дома;

- готовый частный дом.

На условиях данной программы можно оформить также кредит на финансирование строительства частного дома на уже имеющемся в распоряжении заемщика земельном участке. О популярности ипотеки говорит только то, что в 2020 году все выделенные Сбербанку средства были освоены за 1 день.

Нормативная база с изменениями в 2021 году

Сельская ипотека предоставляется гражданам России на основании Постановления Правительства РФ от 30 ноября 2019г. №1567. В 2021 году данный нормативный документ действует с некоторыми изменениями:

- Предоставлено право использовать средства материнского капитала для уплаты первоначального взноса по ипотеке. Ранее это не было запрещено законом, но банки могли отказать в такой возможности, сославшись на отсутствие соответствующей нормы.

- Граждане, которые хотят возвести на участке жилое строение, теперь не обязаны владеть землей на правах собственности. Для оформления кредита достаточно договора аренды.

- Увеличена максимальная сумма кредита для жителей ЯНАО. Теперь она составляет 5 миллионов рублей. Ранее лимит в таком размере был установлен только для покупки жилья в Ленинградской области и ДФО. Для жителей других регионов России предельная сумма ипотеки осталась прежней, т. е. 3 миллиона рублей.

- Теперь заемщик обязан прописаться в ипотечном жилье и сообщить об этом банку в течение 6 месяцев после оформления права собственности.

- Установлено ограничение на количество этажей в доме, в котором приобретается квартира. Их должно быть не больше 5.

Суть программы и условия предоставления займа

Оформление сельской ипотеки под 3 процента доступно всем платежеспособным гражданам России, независимо от их статуса, возраста и семейного положения.

Жители Ямало-Ненецкого автономного округа, Ленинградской области и Дальневосточного федерального округа могут рассчитывать на получение заемных средств в сумме до 5 миллионов рублей. В других регионах страны размер кредита не превышает 3 миллиона рублей.

В рамках данной программы можно приобрести:

- квартиру в новостройке или на вторичном рынке в жилом здании, имеющем не более 5 этажей;

- частный дом или земельный участок для его строительства в сельской местности.

Объект недвижимости должен быть признан пригодным для проживания и иметь все необходимые коммуникации: электричество, водоснабжение, канализацию, отопление. Площадь не может быть меньше учетной нормы, рассчитанной на каждого члена семьи.

Список населенных пунктов под сельскую ипотеку определяется органами исполнительной власти субъектов РФ. Кроме сел в него могут быть включены города с численностью населения меньше 30 тысяч человек. Участие в данной программе принимают все регионы России за исключением Москвы, Московской области и Санкт-Петербурга.

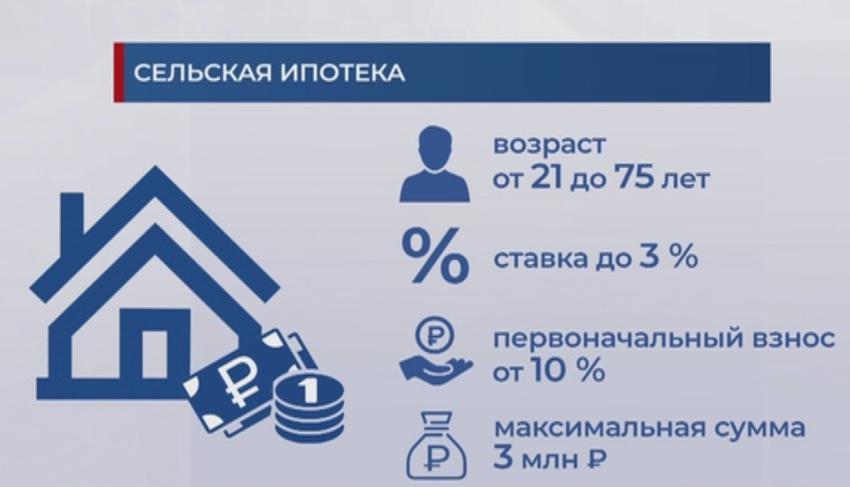

Сельская ипотека предусматривает следующие условия кредитования:

- процентная ставка — от 0,1 до 3 % годовых;

- первоначальный взнос — от 10 %;

- срок возврата заемных средств — до 25 лет;

- возможность участия в программе — не более 1 раза.

По состоянию на 2021 год сельская ипотека предоставляется в следующих банках:

- Россельхозбанк (процентная ставка 2,7 % или 3 % годовых);

- Сбербанк (процентная ставка 2,7 % или 3 % годовых);

- Банк Центр-Инвест (процентная ставка 2,75 % годовых).

Чтобы наглядно рассмотреть условия ипотеки, изучить график платежей и другие нюансы, можно воспользоваться ипотечным онлайн-калькулятором.

Прием заявок по программе завершен?

Самый распространенный вопрос — реально ли получить сельскую ипотеку в 2021 году. Отвечаем. Данная программа рассчитана на период 2020 – 2025 гг. Но на фоне роста спроса на участие в ней и повышения ключевой ставки Центрального Банка кредитные учреждения исчерпали лимит средств на субсидирование сельской ипотеки и приостановили выдачу займов.

На данный момент правительством РФ решается вопрос о дополнительном финансировании программы в сумме 2 миллиардов рублей. Как только будет принято соответствующее решение, банки возобновят выдачу займов. По предварительным подсчетам это позволит решить жилищную проблему 19 тысяч российских семей.

Таким образом, делаем вывод — сельскую ипотеку по прежнему можно получить. Далее читайте что нужно сделать для этого.

Какие банки выдают сельскую ипотеку

Сейчас в программе участвует несколько крупных банков.

«Углеметбанк» — региональный банк с центральным офисом в Челябинске. Эта финансовая организация работает 24 года и оказывает широкий спектр услуг. «Углеметбанк» имеет развитую сеть филиалов и головных офисов и продолжает расширять географию присутствия.

«Энергобанк» — одно из старейших финансовых учреждений России и Республики Татарстан. Работает с 1989 года. Первоначальное название — «Таткомбанк», в 1993 году было принято решение о переименовании в «Энергобанк». Клиентам доступны дистанционное обслуживание и мобильное приложение. Кроме отделений в Казани, открыты офисы в Ульяновске, Елабуге, Чебоксарах, Альметьевске, Нижнекамске и некоторых других городах.

«РНКБ» — крупнейший банк Республики Крым и Севастополя со 100%-ным государственным участием. Работает с 1990 года, представлен во многих городах Южного, Северо-Западного и Центрального округов. «РНКБ» обслуживает физических и юридических лиц, участвует в системе страхования вкладов. Подать заявку на сельскую ипотеку можно на сайте, получить денежные средства — только в офисе.

«Россельхозбанк» предоставляет целевые кредиты на приобретение готового и строящегося жилья. У банка развитая сеть филиалов и банкоматов по всей стране, что обеспечивает удобство обслуживания кредита. По состоянию на февраль 2022 года «Россельхозбанк» приостановил приём заявок. «Сбербанк» также временно не принимает заявки.

В таблице — условия, на которых доступна сельская ипотека.

Банк | Сумма кредита, руб. | Срок | Процентная ставка | Первый взнос | Возраст заёмщика | |

Минимальный на момент получения | Максимальный на момент погашения | |||||

Углеметбанк | От 500 тыс. до 5 млн | До 25 лет | От 2,8% | От 20% | 21 | 65 |

Энергобанк | От 500 тыс. до 3 млн | До 20 лет | От 3% | От 15% | 21 | 65 |

РНКБ | От 600 тыс. до 5 млн | До 25 лет | От 3% | От 10% | 21 | 70 |

Россельхозбанк | От 100 тыс. до 5 млн | До 25 лет | От 2,7% | От 10% | 21 | 75 |

Обратите внимание! Кредитные организации имеют право устанавливать процентную ставку по сельской ипотеке в диапазоне 0,1%–3% годовых.

В каких регионах выдается сельская ипотека и что считается сельской местностью

Сельская ипотека выдается во всех регионах страны, за исключением Москвы и Санкт-Петербурга.

Понятие «сельская местность» включает (п. 2 Правил, приведенных в приложении 11 к приказу № 696):

- Сельские территории:

- сельские поселения и населенные пункты;

- рабочие поселки, входящие в состав городских округов, при условии что на территории этого городского округа не находится административный центр региона;

- городские поселения и внутригородские муниципальные образования города Севастополя.

Точный перечень населенных пунктов, имеющих статус сельской территории, определяется органом региональной исполнительной власти.

- Сельские агломерации:

- сельские территории;

- поселки городского типа и рабочие поселки, не входящие в состав городских округов;

- малые города с численностью населения до 30 тыс. человек.

Перечень таких территорий также устанавливается на региональном уровне.

Важно! Напомним, что Москва и Санкт-Петербург в программе не участвуют — купить жилье в муниципальном образовании, расположенном на территории одного из этих городов, по программе льготной сельской ипотеки не получится. Кроме того, к сельской местности не относится городской частный сектор — льготы на жилые дома, расположенные в черте города, также не распространяются

Условия кредитования в сельской местности.

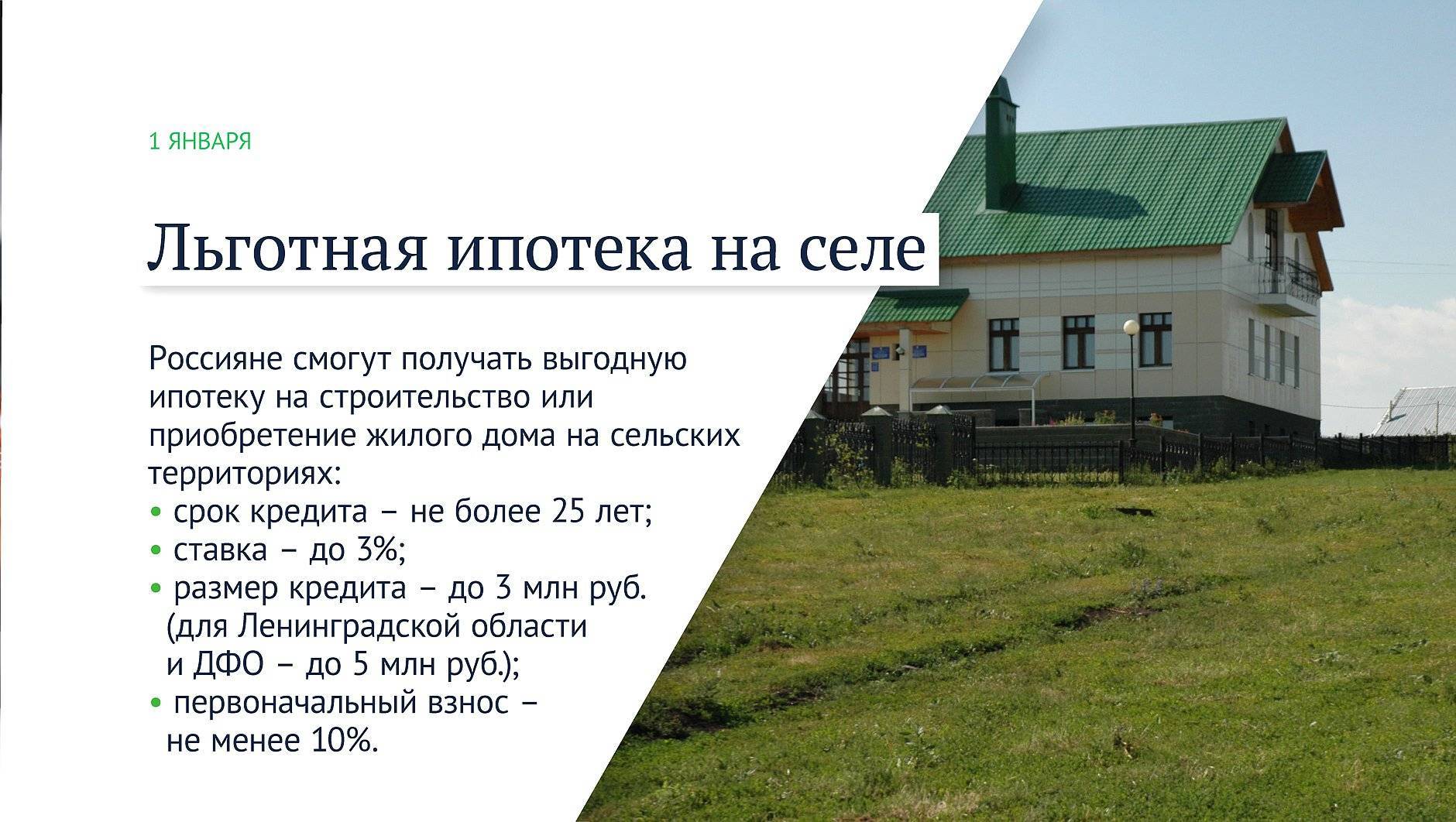

Планируется, что ипотека в сельской местности будет выдаваться на следующих условиях.

- Срок кредитования до 25 лет.

- Ставка – 1%.

- Первый взнос – от 10%.

- Максимальный размер кредита до 3 млн рублей. В Ленинградской области и на Дальнем Востоке, Ямало-Ненецком округе эта сумма увеличена до 5 млн рублей.

Планируется, что первый взнос можно оплатить как из личных средств, так и за счет субсидий, в том числе материнского капитала.

Льготная ставка 1% будет распространяться на весь срок оплаты. При этом, заемщику обязательно понадобится оформить личное страхование. В программе не участвует Москва, Санкт-Перебург и Московская область.

На заемные средства можно приобрести как строящееся жилье, так и уже сданное в эксплуатацию. Но основное условие – недвижимость необходимо покупать на первичном рынке, у застройщиков или компаний, представляющих их интересы.

Сельская ипотека под 1 процент будет выдаваться на тех же условиях, что и обычный вид кредита. Прибыль, которую не получат банки, будет возмещена им из государственного бюджета.

Для получения ипотеки необходимо обратиться в выбранную финансовую организацию со следующим пакетом документов:

- паспорт;

- ИНН и СНИЛС;

- копия трудовой книжки;

- справка 2-НДФЛ, подтверждающая доходы не менее, чем за 6 месяцев.

При необходимости сотрудники банка могут потребовать дополнительные бумаги. Если доход заявителя невысокий, то он может привлечь созаемщика, которым обычно выступает супруг или другой близкий родственник.

Ипотека сельский дом позволит увеличить объемы жилья, строящегося и вводимого в эксплуатацию за пределами крупных городов. Чиновники предложили программу на 5 лет.

На этот период предусмотрено финансирование проекта из федерального бюджета более, чем на 200 млрд рублей.

При этом объемы строительства недвижимости в сельской местности планируется ежегодно увеличивать. К 2025 году цифра должна достигнуть более 800 тыс. квадратных метров.

Чиновники также предусмотрели возможность снизить первоначальный взнос для заемщиков с низкой закредитованностью.

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Законодательство

Действующее законодательство позволяет получить ипотеку в сельской местности на льготных условиях. Процентная ставка по договору ипотечного кредитования в рамках программы сельской ипотеки варьируется в пределах от 0,1 до 3% годовых (приложение 1 к Госпрограмме, утв. постановлением № 696). Точный размер процентной ставки банк определяет самостоятельно (п. 27 Правил).

Обязать банки применять минимальную ставку из установленных нельзя — именно поэтому сельская ипотека под 1 процент заемщикам пока недоступна.

Банки, кредитующие заемщиков в рамках программы сельской ипотеки, без прибыли не останутся — согласно п. 1 Правил банку будут предоставляться субсидии, которые компенсируют ему недополученные доходы.

***

Итак, сегодня в России действует программа льготного ипотечного кредитования, в рамках которой можно оформить ипотеку с процентной ставкой, не превышающей 3% годовых. Обязательным условием для получения кредита является соответствие приобретаемого жилья требованиям, установленным законодателем — оно должно находиться в сельской местности и быть оснащено всеми необходимыми коммуникациями.

***

Больше материалов по теме — в рубрике «Ипотека».

Вам может быть интересно:

Как получить ипотеку на земельный участок?

Как делается оценка недвижимости (квартиры) для ипотеки?

Требования к заемщику

Одно из главных условий для одобрения заявки на оформление сельской ипотеки — соответствие заемщика стандартным требованиям, которые банки предъявляют к своим клиентам.

Возраст

Одним из основных требований, предъявляемых банками к заемщикам, является соответствие возраста клиента установленному диапазону.

Возраст на момент предоставления кредита не менее 21 года

Как правило, банки не выдают кредиты на приобретение жилья несовершеннолетним гражданам, а также студентам и другим очень молодым людям. Это правило касается и оформления сельской ипотеки. Заявка может быть одобрена только при условии, что заемщик на дату получения средств достиг 21 года.

Возраст на момент возврата кредита по договору 75 лет

Банки предоставляют сельскую ипотеку гражданам до 75 лет. Но это не значит, что незадолго до достижения этого возраста можно подать заявку и получить уведомление о ее одобрении. Дело в том, что в условиях кредитования указан возрастной диапазон, которому заемщик должен соответствовать на протяжении всего периода действия договора ипотеки. Следовательно, 75 лет — это максимально допустимый возраст клиента на дату полного погашения задолженности по ипотеке.

Например, если срок кредитования составляет 25 лет, возраст заемщика на дату заключения договора ипотеки не должен превышать 50 лет (75 — 25).

Если человек в возрасте — дадут ипотеку?

Для граждан в возрасте в Россельхозбанке предусмотрена специальная программа — ипотека для пенсионеров. Максимально допустимый возраст заемщика — 75 лет при условии, что на момент истечения половины срока действия договора кредитования ему будет не более 65 лет.

Наибольшие шансы на одобрение заявки имеют следующие категории заявителей:

- Работающие пенсионеры, которые кроме пенсии имеют стабильный заработок.

- Состоящие в браке. В качестве источника средств для погашения кредита рассматривается совокупный доход семейной пары.

- Граждане с положительной кредитной историей (большим преимуществом является наличие успешно погашенных займов, ранее полученных в Россельхозбанке).

- Пенсионеры – собственники ликвидной недвижимости или другого имущества, в т. ч. действующих банковских депозитов, которые могут быть использованы в качестве дополнительной гарантии выполнения кредитных обязательств.

- Граждане, которые готовы привлечь платежеспособного созаемщика.

- Военные пенсионеры.

Стаж работы

Требуемая длительность стажа работы заемщика:

- 3 месяца и более на последнем месте работы, если общий стаж составляет не меньше 1 года за последние 5 лет (для всех категорий заемщиков);

- 3 месяца и более на последнем месте работы, если общий стаж составляет не меньше 6 месяцев за последние 5 лет (для заемщиков, оформивших в отделении кредитора зарплатную карту или имеющих положительную кредитную историю в данном банке).

Гражданство Российская Федерация

Чтобы получить одобрение заявки на оформление сельской ипотеки заемщику необходимо иметь гражданство РФ и постоянную или временную регистрацию на территории России.

Гражданин другой страны может получить ипотеку?

Ограничения в получении ипотеки для граждан других стран законодательством не установлены. Главное условие — наличие регистрации на территории России. Но требования к заемщикам устанавливаются каждым кредитным учреждением по своему усмотрению. Поэтому, несмотря на отсутствие запрета со стороны закона на предоставление иностранцам ипотеки, по условиям большинства банков наличие у заемщика гражданства РФ является обязательным.

Если у супруга или супруги титульного созаемщика нет гражданства РФ

В качестве титульного созаемщика, как правило, выступают члены семьи заемщика. Обычно это его супруг или супруга. К созаемщикам предъявляются такие же требования, как и к самим заемщикам. Если у супруга/супруги клиента отсутствует гражданство РФ, данное лицо не может быть привлечено в качестве титульного созаемщика.

Подробный разбор условий

Что это за компания

Группа компаний «Самолет» – один из самых крупных застройщиков России, в списке топ-10 девелоперов ГК занимает 5 место. За свою историю с 2014 года «Самолет» построил 8 жилых кварталов на 2,3 миллиона квадратных метров жилья (это то, что уже введено в эксплуатацию), а еще компания располагает земельным банком на более чем 19 миллионов квадратных метров (крупнейший в России).

В прошлом году в ГК «Самолет» вошла компания «СПб Реновация», которая стала оператором проекта по реновации 22 городских кварталов Санкт-Петербурга общей площадью в 8,3 миллиона квадратных метров жилья.

Структура собственности группы достаточно запутанная – основными владельцами называют бизнесменов Игоря Евтушевского, Максима Кенина, Павла Голубкова и других.

Стратегия деятельности ГК «Самолет» достаточно интересная:

- компания начинала свою работу, предлагая жилье намного дешевле, чем у конкурентов – например, при средней себестоимости квадратного метра у конкурентов в 65 тысяч рублей, «Самолет» строил жилье по 50 тысяч;

- вместо выкупа участков под строительство, «Самолет» обещает их владельцам часть от построенных квартир;

- несмотря на низкую себестоимость, компания остается прибыльной и не забывает строить социальную инфраструктуру, а еще не строит дома выше 17 этажей;

- в октябре прошлого года «Самолет» вышел на IPO на Московской бирже. Стартовав с 984 рублей, сейчас акции торгуются по 1650 рублей.

Другими словами, это крупный и достаточно надежный застройщик, так что риск, что стройка станет проблемной, небольшой.

Условия акции

Акционное предложение «Меньше переплат» – ипотечная программа, но застройщик формально не может выдавать ипотечные кредиты. Соответственно, более подробные условия программы таковы:

- кредитор – Сбербанк (хотя напрямую это не указано – только номер лицензии);

- есть ставка в 2,55% годовых, а есть – от 4,4% годовых. Судя по всему, ставка зависит от конкретного жилого комплекса (подробно причины не раскрываются);

- кредитная программа работает внутри госпрограммы-2020 – то есть, часть ставки покрывает государство, а часть – «Самолет»;

- срок кредитования – от 12 до 20 лет;

- первоначальный взнос – от 15% от стоимости жилья;

- ставка действует, если заемщик оформляет недвижимость через услугу «Электронная регистрация права собственности», в противном случае ставка увеличивается на 0,3%;

- нужно оформить добровольное страхование жизни и здоровья заемщика в одной из аккредитованных страховых компаний (иначе ставка вырастет на 1%).

Отметим, что условия «мелким шрифтом» прописаны крайне непонятно – там упоминаются сразу 2 процентные ставки, а снизу пишется, что ипотеку на апартаменты под 4,99% годовых и на квартиры по господдержке выдает «Альфа-Банк» (на его сайте найти эту программу не удалось).

Кроме того, на сайте Сбербанка этой программы тоже нет – но при этом есть другие, где ставка снижается до 0,1% годовых в первый год, а потом поднимается до стандартной.

Ограничения по объектам

На данный момент на странице с условиями акции размещены предложения по 13 разным жилым комплексам. При этом часть из них – это апартаменты со ставкой от 4,99% годовых, другие – квартиры. Всего удалось найти 10 комплексов в Москве и Московской области, которые подпадают под условия. В Санкт-Петербурге доступно 6 ЖК, и во всех предлагаются именно квартиры.

Соответственно, потенциальный клиент будет ограничен в выборе конкретной квартиры – он может выбирать лишь из того, что строит ГК «Самолет» (что в целом логично – ведь этот застройщик и субсидирует процентную ставку).

Другие предложения

Сотрудничество со Сбербанком – не единственная программа у ГК «Самолет» – застройщик открыл точно такую же программу с «Альфа-Банком», правда, там процентная ставка начинается от 2,99% годовых.

Кроме того, у застройщика есть программы с банком «Открытие» (кредит без первоначального взноса под 6%/8,5% годовых), с Промсвязьбанком (ипотека под 2,7% годовых) и с некоторыми другими банками (ВТБ, и т.д.).

Правда, в некоторых случаях ставка снижается до акционной только на первый год, а в других – на весь срок кредитования.