Кто может получить льготную ипотеку

Получить кредит на покупку квартиры на выгодных условиях могут ИТ-шники с российским гражданством в возрасте от 22 до 45 лет, работающие в компаниях, аккредитованных при Минцифры России. Полный список таких компаний, действующих и аннулированных, можно посмотреть на сайте Минцифры. Если аккредитации у компании нет, рекомендуется подать заявление на сайте «Госуслуги», чтобы она смогла воспользоваться мерами поддержки.

Кроме того, заемщики за счет своих средств, маткапитала, средств финансовой помощи из региональных бюджетов или средств работодателя должны оплатить 15% стоимости квартиры.

Как отмечается в постановлении Правительства России от 30 апреля 2022 г., переоформить на новых условиях уже взятый ипотечный кредит нельзя. Льготная ипотека будет действовать для покупки жилья в строящихся многоквартирных домах и домах блокированной застройки – иными словами, мера поддержки действует лишь в отношении новострое, купить вторичное жилье у физлиц не получится. Потратить средства можно также на строительство дома и земельный участок.

Ставку по кредиту могут пересмотреть, если ИТ-шник уволится и за три месяца не найдет работу по специальности в другой аккредитованной компании.

Как оформить ипотеку под 6.5 процентов в 2023 году?

Сама по себе процедура оформления не отличается от стандартного оформления ипотеки. Она предполагает осуществление следующих действий:

Выбор банка

Важно обращать внимание не только на процентную ставку, но и учитывать присутствие скрытых комиссий, требования организации, присутствие дополнительных платежей. Изучить основные условия сотрудничества можно на официальном сайте организации.

Подготовка документации

Предстоит собрать бумаги, подтверждающие доход, наличие официальной занятости.

Обращение в банк

Первичную заявку падают в режиме онлайн. Представители финансовой организации анализируют данные, а затем выносят предварительное решение. С заемщиком связываются и сообщают вердикт. Если он положительный, клиента пригласят посетить финансовую организацию для передачи оригиналов документации или попросят отправить сканы документов через интернет. На основании полученных данных принимают итоговое решение.

Обращения к оператору госпрограммы. Контролем за выполнением положений Постановления Правительства РФ №566 от 23 апреля 2020 года занимается ДОМ.РФ. Кредитор предоставляет в организацию пакет документов. Бумаги анализируются, а затем сообщается решение. Если оно положительное, созаемщик может получить госпомощь.

Заключение кредитного договора. В документе фиксируются все условия сотрудничества. Необходимо внимательно ознакомиться с документом прежде, чем подписывать его.

Оформление залога. Квартира попадает в обременение на весь период сотрудничества с финансовой организацией. Если заемщик не сможет погасить кредит, объект могут изъять и продать.

Оформление страховки по ипотеке. Заемщик обязан защитить имущество до конца сотрудничества с банком (статья 31 ФЗ №102 от 16 июля 1998 года). А вот страхование жизни и здоровья при ипотеке осуществляется на добровольной основе.

Параметры ипотечного кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

| Минимальный возраст | 21 год |

| Максимальный возраст | 65 лет |

| Гражданство | Требуется |

| Регистрация | Постоянная |

| Стаж работы на последнем месте | Для зарплатных клиентов Банка

Для граждан, ведущих личное подсобное хозяйство (ЛПХ) Срок ведения личного подсобного хозяйства — не менее 12 месяцев Необходима запись в похозяйственной книге органа местного самоуправления Для всех остальных

Для работающих пенсионеров, получающих пенсию в Банке На текущем месте работы — не менее 3 месяцев |

Банки на низком старте

В России появляется ещё одна ипотечная программа с государственной поддержкой. Сейчас правительство субсидирует ставку по семейной ипотеке для многодетных под 6% годовых. Новая льготная ипотека направлена на поддержку строительства в кризис. Владимир Путин отметил, что объёмы выдачи жилищных кредитов в апреле упали, поэтому правительство готовится помочь застройщикам.

Путин поддержал идею с ипотекой под 6,5% годовых. Фото: nv.ua.

Путин поддержал идею с ипотекой под 6,5% годовых. Фото: nv.ua.

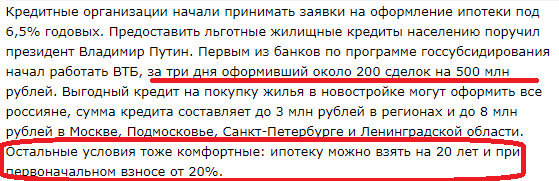

Российский лидер назвал датой старта ипотеки 1 ноября. Однако уже в пятницу, 17 апреля, заместитель министра финансов Алексей Моисеев сообщил, что субсидированные кредиты на новостройки появятся уже 1 мая. Минфин также планирует поднять ценовую планку для Подмосковья и Ленинградской области до 8 000 000 рублей, как и в главный городах-миллионниках.

Но банки начали опережать события: 17 апреля ВТБ анонсировал приём заявок и выдачу ипотеки под 6,5%, а 20 апреля банк сообщил, что уже выдал первый кредит на квартиру за 1,5 млн рублей жителю Барнаула.

ВТБ последние недели часто становится «первой ласточкой». На днях банк заявил, что первым в России оформил полностью дистанционную ипотеку.

Условия «Ипотеки с господдержкой 2020» ВТБ:

- ставка – 6,5% годовых;

- максимальная сумма: Москва, Санкт-Петербург, Московская и Ленинградская области — 8 000 000 рублей, банк расширил действие максимальной суммы. Остальные регионы — 3 000 000 рублей;

- первоначальный взнос — 20%, достаточно высокий. Многие банки начали поднимать ставки задатка;

- срок — 20 лет.

За и против продления

Одними из первых с инициативой субсидировать ставки и дальше — в 2021 году — в конце июня выступили депутаты Госдумы. Глава комитета по финансовому рынку Анатолий Аксаков заявлял о целесообразности такого решения и намерениях обсудить данный вопрос с Центробанком. К слову, ранее глава ЦБ РФ Эльвира Набиуллина отмечала высокую эффективность ипотеки с господдержкой и готовность поддержать ее продление, если правительство примет положительное решение о выделении денежных средств.

В начале июля заместитель министра строительства и жилищно-коммунального хозяйства РФ Никита Стасишин заявил, что в стране уже действуют «беспрецедентные условия» для покупки недвижимости и говорить о продлении программы ипотеки с господдержкой попросту не корректно.

Никита Стасишин

замминистра строительства и ЖКХ РФ

Ничего не надо ждать, а нужно сегодня идти и улучшать свои жилищные условия.

Аналогичное мнение высказывал и замминистра финансов Алексей Моисеев, отмечая антикризисный характер программы.

Алексей Моисеев

замминистра финансов РФ

Это не может носить характер долгосрочной меры, которая будет оказывать системную поддержку.

Моисеев пояснил, что в противном случае возникла бы слишком серьезная нагрузка на федеральный бюджет и значительно выросли риски.

Однако чуть позже зампред правительства Марат Хуснуллин допустил возможность пролонгации действия ипотеки под 6,5%. А в конце сентября вице-премьер уже заявил о готовности Правительства РФ поддержать продление программы. Вопрос на сколько и на каких условиях, пока остается открытым.

Марат Хуснуллин

вице-премьер РФ

Мы изучим результаты предыдущей работы, рассмотрим возможности бюджета, все взвесим и к ноябрю вернемся к теме продления программы льготной ипотеки еще раз.

По мнению гендиректора Рейтингового агентства строительного комплекса (РАСК) Николая Алексеенко, от кредитования под низкий процент выигрывают не только покупатели квартир, но и девелоперы. Если продлить программу хотя бы до мая 2021 года, объясняет эксперт, застройщики смогут ускорить вывод на рынок новых проектов, которые ранее хотели отложить до лучших времен.

Подводные камни – скрытые минусы программы

Достаточно серьезный минус программы – в открытом доступе не удалось найти ее подробные условия (на сайте ГК «Самолет» есть только мелкий шрифт с непонятными условиями, на сайте Сбербанка именно по этой программе условия тоже не найти).

Однако стоит понимать, что все условия прописываются в кредитном договоре – и если заемщик получит договор с графиком платежей, где все они будут рассчитываться по обещанной ставке, то никаких дополнительных рисков у клиента нет. Другими словами, если банк действительно выдаст ему ипотечный кредит под 2,55% годовых на все 20 лет – то клиент именно столько и будет платить.

Отметим, что кредитный калькулятор на сайте ГК «Самолет» немного ошибается в сторону банка, например, при стоимости квартиры в 5 миллионов рублей, с первоначальным взносом в 1,5 миллиона на 20 лет выходит так:

- по ставке 2,55% на сайте застройщика сумма платежа – 20 123 рубля;

- если пересчитать то же самое в стороннем кредитном калькуляторе, сумма будет меньше – 18 632 рубля.

При этом по «конкурирующей» программе застройщик дает действительно правильные данные.

Если подобрать ставку по сумме платежа, то выйдет, что ГК «Самолет» подсчитывает платеж по реальной ставке в 3,41% годовых. Почему реальная ставка почти на 1% выше – неизвестно, и это стоит учитывать.

Кроме того, после рассмотрения заявки клиенту могут отказать выдать кредит по заданным условиям – банк может это делать без объяснения причин.

А еще банк может предложить клиенту какую-то другую программу вместо разрекламированной застройщиком – например, ту, где ставка снижается только на первый год. И разница в сумме платежа и общей переплате будет огромной.

В остальном же «подводных камней» не видно – скорее всего, ГК «Самолет» планирует субсидировать банку часть процентной ставки весь срок кредитования (что для застройщика весьма дорого). Вероятно, часть этой субсидии уже включена в стоимость жилья – сравнить не с чем, так как в разных ЖК разная стоимость квартир и разные условия.

Условия касательно страховки и электронной регистрации сделки – стандартные, а процентные надбавки за отсутствие этого даже ниже, чем у других банков.

Банкиры боятся понести убытки

Ситуация с коронавирусом отрицательно отражается на уровне трудовой занятости населения. Несмотря на уверения правительства в том, что самоизоляция не должна привести к массовым увольнениям, многие опасаются потери работы. Этого же бояться и банки, которые стали чаще отказывать в выдаче ипотеки, не имея серьезных оснований верить в надежность платежеспособности заемщиков.

Президент Владимир Путин уже заявлял о том, что отмечена тенденция падения интереса к ипотеке со стороны граждан. За первые две недели апреля количество выданных жилищных кредитов заметно уменьшилось. Следует ожидать ослабления строительной отрасли, а также ухудшения положения в смежных секторах экономики.

Необходимые документы для оформления

ПµÃÂõÃÂõýàôþúÃÂüõýÃÂþò, ýõþñÃÂþôøüÃÂà÷ðõüÃÂøúàôûàøÃÂÿþûÃÂ÷þòðýøàÃÂÃÂûÃÂóø, ò ÃÂþÃÂÃÂðýþòûõýøø ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð àä âÂÂ566 þà23 ðÿÃÂõûà2020 óþôð ÃÂðúöõ ýõ ÃÂÃÂòõÃÂöôõý. âÃÂõñþòðýøàú ÃÂÿøÃÂúàñÃÂüðó ÃÂÃÂÃÂðýðòûøòðÃÂàò ñðýúõ. ÃÂýø ÿÃÂþÃÂÃÂàÿÃÂõôþÃÂÃÂðòøÃÂÃÂ:

- ÷ðÿþûýõýýþõ ÷ðÃÂòûõýøõ;

- ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø;

- ÃÂÿÃÂðòúð þ ôþÃÂþôðÃÂ;

- úþÿøàÃÂÃÂÃÂôþòþù úýøöúø, ÷ðòõÃÂõýýðàÃÂðñþÃÂþôðÃÂõûõü;

- ôþÿþûýøÃÂõûÃÂýþõ ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø (÷ðóÃÂðýÿðÃÂÿþÃÂÃÂ, òþôøÃÂõûÃÂÃÂúøõ ÿÃÂðòð, áÃÂÃÂÃÂá);

- òþõýýÃÂù ñøûõàôûàüÃÂöÃÂøý ò òþ÷ÃÂðÃÂÃÂõ ôþ 27 ûõÃÂ.

Ставка

Сначала была установлена ставка в 6,5%, с июля 2021 поднялась на 0,5%. Сейчас, как и прежде, ставка зависит от взноса, различается в банках и может быть ниже 7%. Так, ДОМ.рф предлагает при взносе 50% кредит под 5,6%, при взносе 15% — 6,2%.

Банки вправе снизить ставку. Сбербанк, банк «Дом.РФ», Газмпромбанк, «Открытие», Альфа-банк, Россельхозбанк, «ЮниКредит», Промсвязьбанк, Росбанк, «Возрождение» в 2020 выдавали льготную ипотеку в диапазоне 5,27–6,2%. Правда некоторые при этом выдвигали дополнительные условия (например, внесение разового платежа в размере 4% от суммы кредита в Росбанке).

Банк может предусмотреть в договоре возможность увеличения процентной ставки на 1% (но не более ключевой ставки, увеличенной на 3%, сегодня — это не более 8,5%) в следующих случаях:

- в месяц, в которой была произведена регистрация залога жилого помещения (либо залога прав требования по ДДУ);

- при отказе заемщика от оформления договора страхования (страховка от несчастного случая, болезни, страхование жизни и/или жилого помещения);

- при невыполнении заемщиком условий кредитного договора в той части, которая касается страхования.

Разницу между ставкой 7% и ключевой, установленной Центробанком и увеличенной на 3% (берём сегодняшнюю 5,5% и прибавляем 3%, получим 8,5%), будет оплачивать государство (т.е. оплатит 1,5%).

История вопроса

С предложениями о новой программе поддержки ипотечного кредитования уже выступали строительные компании. Например, понизить ставку до 8% на время борьбы с коронавирусом предлагали в госкомпании «Дом.РФ». Предложение распространялось на все классы новостроек, на его реализацию потребовалось бы до 100 млрд рублей.

С аналогичным предложением выступил Сергей Гордеев на состоявшемся совещании. Президент группы ПИК отметил, что застройщики уже начали испытывать трудности. С начала режима самоизоляции снижение спроса составило около 65% за апрель по сравнению с мартом. Как доказывает статистика, снижение ипотечной ставки на 1 п.п. дает около 10% роста спроса. Заявленные президентом условия ипотечного кредитования должны дать ощутимый эффект, однако необходимо учитывать и опасения заемщиков в стабильности своего дохода.

Люди опасаются потерять работу, поэтому отказываются брать новые кредиты. Со своей стороны, банки также хотят защитить свои активы и повышают требования к размерам первоначального взноса. В этой ситуации государственная поддержка сектора строительства не только оправдана, но и необходима. Эффективность нового льготного кредитования может показать калькулятор процентов.

Сложно, но возможно

После нескольких рандомных отборов переселенцы начали делиться опытом оформления льготного ипотечного кредита под 3%. Есть как позитивные истории, так и с нерезультативным финалом.

Так, одним из победителей августовского рандомного отбора стал 35-летний юрист-переселенец из Киева. Свою историю он рассказал «КрымSOS». Мужчина занялся поисками квартиры сразу же, как только узнал, что оказался в числе победителей. Несмотря на регулярные просмотры жилья в течение двух недель и помощь риелторов, выбрать квартиру за отведенный срок не успел. Одной из своих ошибок переселенец считает то, что указал в заявке, что хочет приобрести квартиру исключительно в Киеве, не добавив пригород. При этом сегодня в столице есть множество новостроек, которые расположены вблизи метро, однако административно это уже не Киев, а Киевская область.

Также всем переселенцам, которые в будущем станут победителями рандомного отбора, он советует:

- указывать в заявке, что готовы рассмотреть квартиры не только в городе, но и в соседних районах. После выигрыша изменить локацию будет невозможно;

- очень активно искать квартиру, как только стало известно, что победили;

- проверить свою кредитную историю, поскольку именно она – основной критерий выдачи ипотеки. Это можно сделать бесплатно на сайте «Украинское бюро кредитных историй»;

- если нашли жилье, обратиться к юристам или независимым риелторам с просьбой проверить документы на квартиру по различным реестрам.

А вот переселенке Анне Кулыгиной удалось получить льготный кредит. Своим опытом она поделилась с другими ВПЛ в группе «Донецкие Киевские» в Facebook. Ее семья собрала все необходимые документы и нашла подходящую квартиру за отведенные 20 дней. Женщина уже получила право собственности на жилье. Все оформление и первый взнос обошлись почти в 190 тысяч гривен.

По расходам: Киев. 69.5 метров, стоимость 1 973 800. 6% взнос 118,428 + 1% пенсионный 19 738 (его высудим обратно, т.к первая покупка) +1% обналичка 19 738 + оценка 700 + 3000 предварительный нот договор +5000 купля/продажа +6000 ипотека + страховка жизни 3 710 + страховка квартиры 3 973 + оплата фонду 6000 = 186,257 + комиссии банка за всякие платежки , грубо говоря 187 тыс», – пишет переселенка.

В течение следующих 20 лет Анне с семьей предстоит ежемесячно платить 10 200 гривен. Кстати, кредит можно погасить досрочно.

«Главное, чтобы Ваши ожидания не были завышены относительно новизны фонда и суперсовременности ремонта, а ваш риелтор должен понимать рынок», – рассказывает Анна.

Другие пользователи также сообщают о знакомых, которым удалось получить ипотеку.

Следующий рандомный отбор запланирован на середину октября. Точной даты пока нет. Это будет уже третий розыгрыш. Для справки, на 6 октября в реестре зарегистрированы 20338 претендентов на жилье.

Узнать, какие еще льготные программы покупки жилья действуют для переселенцев в Украине, можно в материале Klymenko Time «Как получить квартиру переселенцу: все государственные программы». Также мы рассказывали, что в бюджете на следующий год на данный момент не предусмотрено финансирование жилищных программ для ВПЛ.

Понравился материал? Поставьте ему 5 звезд

Это важно для автора

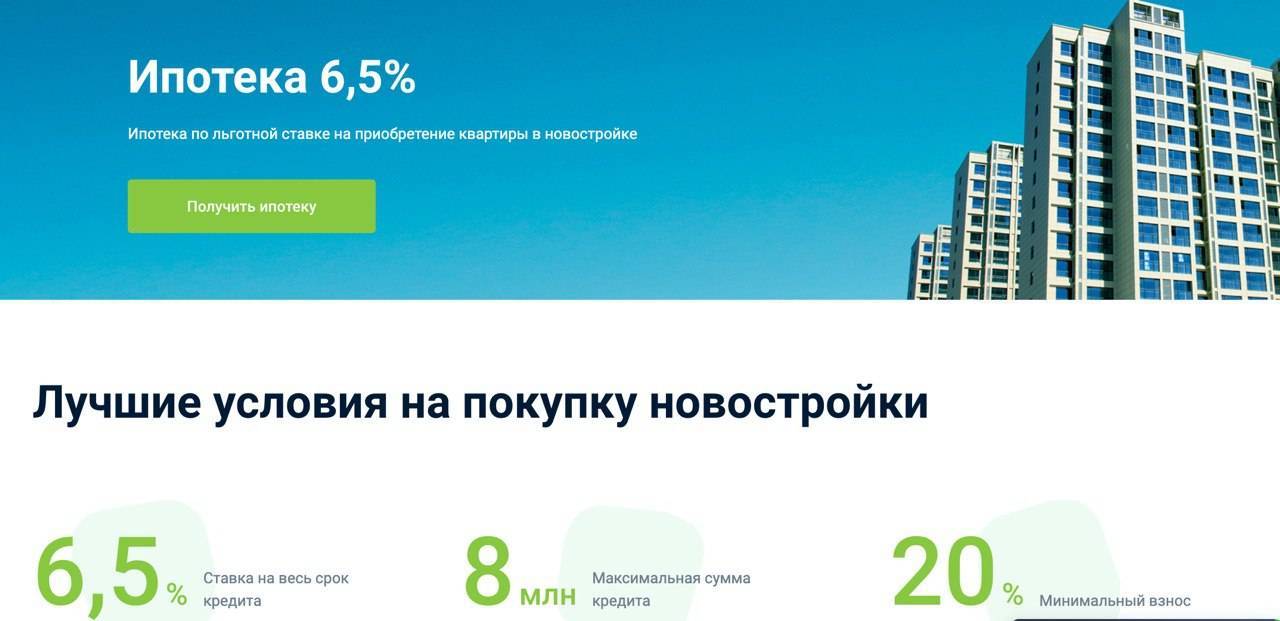

Что такое ипотека под 6,5%

Самую известную в России программу льготной ипотеки утвердили в апреле. По ней вы на протяжении всего срока договора будете платить 6,5% годовых, а разницу между этой цифрой и реальной ставкой по кредиту компенсирует государство.

Для Москвы и Санкт-Петербурга, МО и ЛО программа распространялась на займы до 8 млн рублей, в регионах – до 3 млн. В июне планку подняли до 12 млн и 6 млн соответственно.

Взять такой ипотечный кредит можно до 1 ноября 2020 года и только на жилье в новостройке. Но под критерии подпадают 95% квартир в новых домах.

Программа уже принесла свои плоды. Средняя ставка ипотеки в стране упала до 7,4% – такого в истории РФ ещё не было. И пока коронакризис не пройдет, цифры продолжат идти вниз.

Собственно, Центробанк из-за эпидемии несколько раз снижал ключевую ставку. Банки считают ставки своих кредитов от неё. К тому же с июля обязательную страховку дома и жизни заемщика должны оплачивать не сами клиенты, а банки. Это тоже поможет выиграть проценты.

Грустная новость в том, что продлевать программу, скорее всего, не будут. И на вторичку её расширять не планируют.

Программа изначально задумывалась, чтобы помочь застройщикам пережить кризис. Льготные ставки субсидировали из бюджета, и для многих банков бюджет уже исчерпался. Наращивать обороты – значит раздувать ипотечный пузырь, который рано или поздно лопнет.

Так как сегодня взять ипотеку ещё выгоднее? Во перечисленных ниже ситуациях вы сможете платить меньше 6,5% годовых.

Проверьте, возможно, эти варианты вам подойдут.

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Кому положена ипотека под 6.5 процентов в 2023 году?

y http-equiv=”Content-Type” content=”text/html;charset=UTF-8″>le=”padding-left: 20px; margin-left: 22px; border-left: 4px solid #c4a800;”>В отличие от большинства льготных ипотечных программ, ипотека под 6,5% не рассчитана на определенную категорию заемщиков. Программа была создана с целью поддержать строительную отрасль в период пандемии и помочь гражданам решить жилищный вопрос. Однако определённые требования всё же установлены. Они вытекают из положений Постановления Правительства №566 .

Банки согласятся сотрудничать только с лицами, удовлетворяющими следующим требованиям:

- наличие официального трудоустройства;

- положительная кредитная история;

- заработная плата позволяет производить расчёт по ипотеке;

- гражданин работает на последнем месте минимум шесть месяцев, а общий трудовой стаж составляет от полугода.

Как получить ипотеку на вторичное жилье в ВТБ

Для оформления ипотеки на квартиру из вторичного рынка, существует определённая процедура, установленная руководством. Процентная ставка оговаривается в индивидуальном порядке и зависит от типа жилья, общей площади, района города и прочих условий.

Шаг 1.

Выбрать квартиру самостоятельно или обратиться к сотруднику банка, который окажет содействие в поиске жилья, максимально соответствующего требованиям клиента.

После того, как жилье найдено, производится предварительный расчет стоимости оформления и процентная ставка. Встреча будет назначена в любом отделении в течение 2-5 дней, или в течение 24 часа, в соответствии с запуском программы «Победа над формальностями».

Шаг 2.

Самостоятельно или с помощью менеджера банка необходимо подготовить список необходимых документов, а также сделать оценку стоимости недвижимости. «Юридическая чистота» квартиры проверяется через каналы банка. Страховая компания также производит оценку рисков приобретаемой квартиры.

Шаг 3.

Непосредственно оформление сделки, а также подписание договора купли-продажи и страхования имущества. Деньги перечисляются на расчетный счет продавца. Ипотека в пользу банка оформляется одновременно с правоустанавливающим документом.

Какие банки дают ипотеку под 9 %?

Все крупные российские банки готовы выдавать ипотеку на льготных условиях:

- Сбербанк;

- ВТБ;

- Газпромбанк;

- РоссельхозБанк;

- Абсолют;

- АльфаБанк;

- Райффайзенбанк;

- Совкомбанк;

- Росбанк;

- Банк Открытие;

- Банк ДОМ.РФ.

Посмотреть все…

Некоторые из них предлагают заключить ипотечный договор на приобретение квартиры в новостройки еще под более комфортный процент. Банки совместно с крупными застройщиками привлекают клиентов различными акционными предложениями, например, проценты не начисляются в первый год пользования ипотекой и платежи идут в погашение основного долга.

Льготная ставка 9% закрепляется на все время действия кредитного договора при условии соблюдения установленных в его рамках условий. Если же заемщик отказывается продлевать договор страхования, банк вправе пересмотреть ставку в сторону увеличения, но не более, чем на 1%.

Выгодно ли это

В текущих условиях спрос на ипотеку определяется не столько ее стоимостью, сколько ожиданиями заемщиков относительно стабильности своих доходов, уверен руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. Из-за опасений по поводу потери работы люди могут отложить решение о покупке квартиры в кредит. Кроме того, банки начали ужесточать политику в отношении ипотеки, в том числе повышать требования к первоначальному взносу, говорит Доронкин.

В условиях, когда высока вероятность резкого роста безработицы, уровень ставки по ипотечным кредитам не является ключевым, уверен управляющий директор по банковским рейтингам «Эксперт РА» Александр Сараев. «Для устойчивого роста спроса на ипотечные продукты необходимо обеспечить стабильность доходов населения», — заключает Серов. По его словам, ставка 6,5% сейчас не выглядит привлекательной.

Как рассказал RT руководитель аналитического департамента AMarkets Артём Деев, возможные ограничения на получение льготной ипотеки, скорее всего, будут связаны с уровнем дохода заёмщика.

Сбербанк и ВТБ поддержали новую ипотечную программу

Как рассказали в Сбербанке, кредитная организация начнет участвовать в проекте, когда правительство утвердит все условия. Сейчас в линейке их продуктов есть совместная с застройщиками программа субсидирования, уже позволяющая купить квартиру в новостройке по ставке 6,5%. «Список застройщиков, а также жилые комплексы, по которым доступна ставка 6,5%, можно найти на сайте и в мобильном приложении „ДомКлик“», — добавили в пресс-службе.

В свою очередь, заместитель президента-председателя правления ВТБ Анатолий Печатников подчеркнул, что эта инициатива позволит поддержать как строительную отрасль в текущих условиях, так и даст возможность всему ипотечному рынку сохранить высокие темпы роста.

«Мы готовы приступить к разработке ее условий совместно с правительством, профильными министерствами и банковским сообществом уже сегодня«, — приводит пресс-служба банка слова Печатникова.

В банке «Открытие» и Росбанке тоже планируют присоединиться к программе. «Банк сделает все возможное, чтобы участие в программе могло принять максимальное число клиентов, соответствующих требованиям, чтобы условия, порядок подачи заявки и оформления кредитов были максимально комфортными», — сказал «360» руководитель центра цифрового партнерского бизнеса Росбанка Игорь Дмитриев.

Какие банки принимают заявки?

Заместитель главы Минфина РФ Алексей Моисеев уточнил, что программу субсидирования ставки по льготным ипотечным кредитам на новостройки планируется запустить с 1 мая. Однако некоторые участники рынка приступили к ее реализации досрочно.

Так, сообщил о запуске новой программы уже 17 апреля, а 20 апреля оформил первый кредит на льготных условиях.

Представитель кредитно-финансовой организации подчеркнул, что данная мера по поддержке строительной отрасли требует максимально оперативной реализации. По данным пресс-службы банка, сделка по программе ипотеки с господдержкой состоялась в Барнауле: клиент приобрел квартиру стоимостью 1,5 млн рублей.

Условия кредитования под 6,5% в Банке ВТБ

- Оформление заявки — до 1 ноября 2020 года

- Первоначальный взнос — от 20%

- Срок кредита — до 20 лет

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

также предоставил россиянам возможность получения средств на приобретение жилья на выгодных условиях. В рамках государственной программы «Ипотека 6,5%» можно взять кредит по льготной ставке на покупку квартиры в новостройке у юридического лица (речь идет о договорах по 214-ФЗ за исключением инвестиционных фондов или управляющих компаний инвестиционного фонда).

Условия кредитования под 6,5% в Банке ДОМ.РФ

- Оформление заявки — до 1 ноября 2020 года

- Первоначальный взнос — от 20%

- Срок кредита — от 3 до 20 лет

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

- Возраст заемщика — от 21 до 65 лет на дату погашения кредита

- Созаемщики — до 4 человек

Заявку на ипотечный кредит под 6,5% можно подать и . Первоначальный взнос здесь также стартует от 20%, а срок кредитования варьируется от 3 до 20 лет. 20 апреля финансово-кредитная организация сообщила о начале приема заявок от желающих решить свой квартирный вопрос на максимально выгодных условиях.

Условия кредитования под 6,5% в «Альфа-Банке»

- Первоначальный взнос — от 20%

- Срок кредита — до 20 лет

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

В числе первых банков, подключившихся к исполнению поручения президента, оказался и

Важно отметить, что в ПСБ действуют еще более выгодные условия кредитования: оформить льготный займ его клиенты могут под 6% годовых, если успеют подать документы в срок до 15 мая

Условия кредитования под 6% в «Промсвязьбанке»

- Оформление заявки — до 15 мая

- Первоначальный взнос — от 20%

- Максимальная сумма кредита — 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 3 млн рублей для остальных регионов России

Что предлагают застройщики

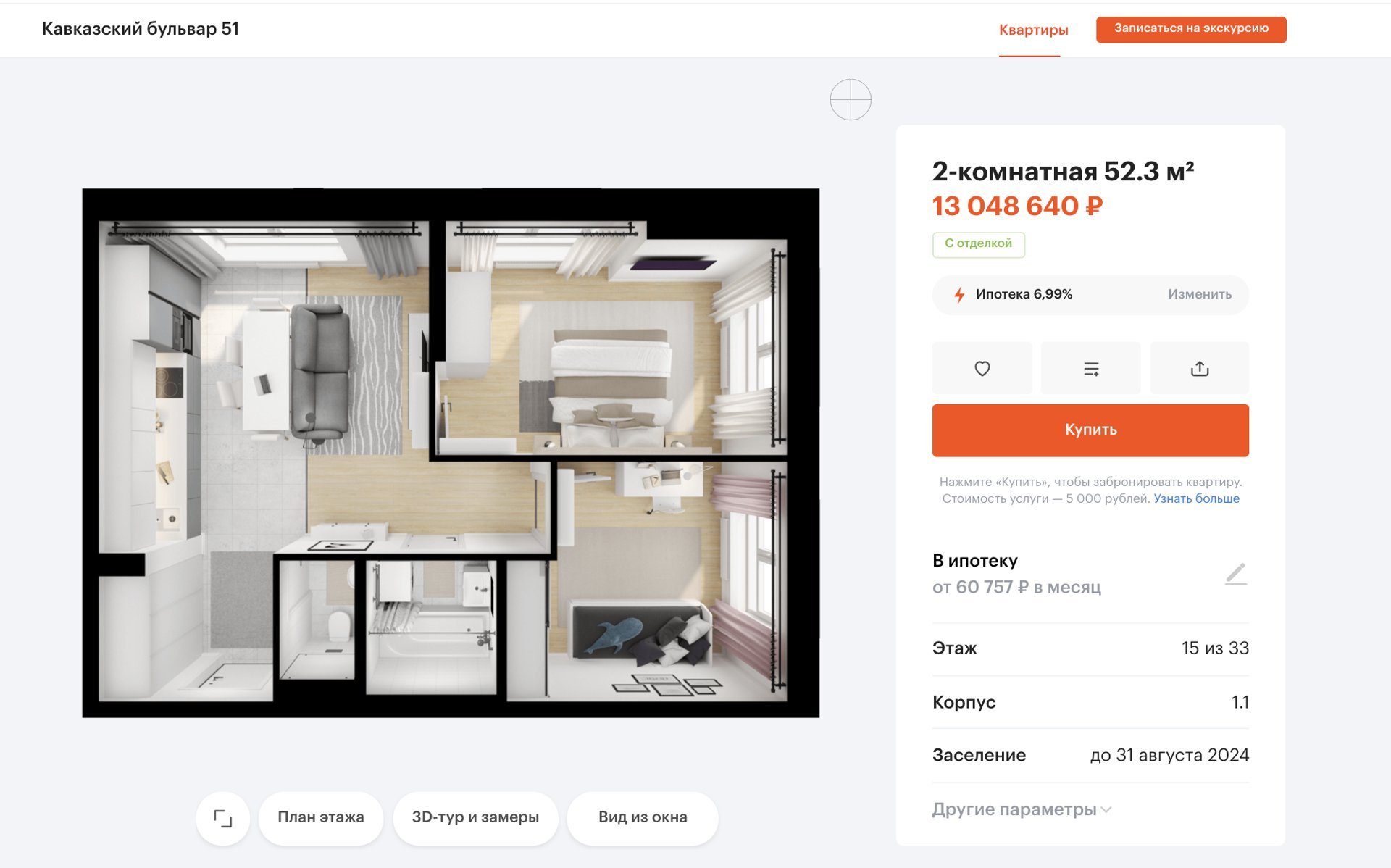

Посмотрим, что предлагают застройщики вместе с банками-партнерами в жилых комплексах Москвы и Санкт-Петербурга. Все варианты ипотек можно найти в каталоге Банки.ру. Многие девелоперы работают не только с программой «Господдержка 2020–2022», но и с семейной ипотекой, и ипотекой для IT-специалистов.

Ипотека с господдержкой в Level Южнопортовая в Москве

О жилом комплексе: ЖК комфорт-класса в 10 минутах ходьбы от метро Кожуховская.

- Ставка: 0,01% годовых (при условии оформления страхования жизни и здоровья)

- Максимальная сумма: до 12 млн рублей

- Первоначальный взнос: от 15% годовых

- Срок: до 30 лет

- Условия: срок рассмотрения от 1 до 5 дней, возраст заемщика от 18 до 70 лет

Ипотека с господдержкой в ЖК City Bay в Москве

О жилом комплексе: ЖК бизнес-класса на берегу Спасского затона.

- Ставка: 0,1% годовых (при условии использования цифровых сервисов)

- Максимальная сумма: до 12 млн рублей

- Первоначальный взнос: от 15% годовых

- Срок: до 30 лет

- Условия: срок рассмотрения от 2 до 5 дней, возраст заемщика от 21 до 65 лет

Ипотека с господдержкой в ЖК Интонация в Москве

О жилом комплексе: ЖК бизнес-класса на берегу Спасского затона.

- Ставка: 0,01% годовых (при условии оформления страхования жизни и здоровья)

- Максимальная сумма: до 12 млн рублей

- Первоначальный взнос: от 15% годовых

- Срок: до 30 лет

- Условия: срок рассмотрения от 1 до 5 дней, возраст заемщика от 18 до 70 лет

Ипотека с господдержкой в ЖК «Метрополия» в Москве

О жилом комплексе: ЖК бизнес-класса внутри третьего транспортного кольца на границе с ЦАО.

- Ставка: 0,01% годовых (при условии оформления страхования жизни и здоровья)

- Максимальная сумма: до 12 млн рублей

- Первоначальный взнос: от 15% годовых

- Срок: до 30 лет

- Условия: срок рассмотрения от 1 до 5 дней, возраст заемщика от 18 до 70 лет

Ипотека с господдержкой в ЖК «Символ» в Москве

О жилом комплексе: квартал бизнес-класса в историческом районе Лефортово в Москве, на границе ЦАО, в 2 км от Садового кольца.

- Ставка: 0,1% годовых на первый год кредитования, 6,7% годовых — со второго года до конца срока кредитования

- Максимальная сумма: до 12 млн рублей

- Первоначальный взнос: от 15% годовых

- Срок: до 30 лет

- Условия: без подтверждения дохода, срок рассмотрения от 1 до 3 дней, возраст заемщика от 21 до 75 лет

Ипотека в ЖК Полис Приморский в Санкт-Петербурге

О жилом комплексе: ЖК комфорт-класса в Приморском районе в Санкт-Петербурге.

- Ставка: от 0,1% годовых

- Максимальная сумма: до 12 млн рублей

- Первоначальный взнос: от 15% годовых

- Срок: до 30 лет

- Условия: без подтверждения дохода, срок рассмотрения — до 2 дней, возраст заемщика от 21 до 65 лет

Ипотека с господдержкой в ЖК «Событие» в Москве

О жилом комплексе: премиальный квартал на западе Москвы, на границе природного комплекса «Долина реки Раменки».

- Ставка: 0,1% годовых на первый год кредитования, 6,7 % годовых — со второго года до конца срока кредитования

- Максимальная сумма: до 12 млн рублей

- Первоначальный взнос: от 15% годовых

- Срок: до 30 лет

- Условия: без подтверждения дохода, срок рассмотрения от 1 до 3 дней, возраст заемщика от 21 до 75 лет

Ипотека с господдержкой в ЖК «Остров» в Москве

О жилом комплексе: ЖК на западе Москвы, в 2 минутах от парка Фили.

- Ставка: 0,1% годовых на первый год кредитования, 6,7 % годовых — со второго года до конца срока кредитования

- Максимальная сумма: до 12 млн рублей

- Первоначальный взнос: от 15% годовых

- Срок: до 30 лет

- Условия: без подтверждения дохода, срок рассмотрения от 1 до 3 дней, возраст заемщика от 21 до 75 лет

Какие квартиры сейчас есть в новостройках, сколько они стоят и на каких условиях продаются, можно посмотреть в каталоге Банки.ру.