Формат и содержание заявления

Если клиент подает письменное обращение через банковское отделение, его специалисты выдадут специальный бланк, в котором заполняются основные поля.

Если обращение направляется через Личный кабинет заемщика, допускается произвольный формат заявления с соблюдением рекомендуемых параметров содержания. В документе должны быть указаны:

- наименование организации – получателя заявления;

- реквизиты отправителя (ФИО, паспортные данные, сведения о прописке, номер телефона и e-mail-адрес);

- реквизиты договора о кредитовании;

- в тексте заявления прописывается непосредственный запрос снижения процентной ставки, а также основание для данного решения;

- желаемый способ получения оповещения о решении банка (личное вручение, e-mail-сообщение, почтой);

- дата и подпись заявителя.

После принятия обращения в обработку, специалисты банка могут дополнительно запросить такие документы, как:

- оригинал кредитного договора;

- справку о доходах (2-НДФЛ);

- справку из ЕГРН;

- документ о состоянии долга на момент подачи запроса.

Период рассмотрения клиентской заявки и принятия решения по ней составляет 1 месяц со дня ее подачи.

Если заявка одобрена, и ставка снижена — в дальнейшем пересмотр заявки может состояться лишь через 12 месяцев после первого обращения.

Как снизить процентную ставку по ипотечному займу Сбербанк в 2022 г.

Несмотря на то что Сбербанк снизил ставки по ипотеке в 2022 году, важно учитывать, что текущее предложение носит акционный характер и распространяется не на все услуги кредитора. Поэтому всем желающим оформить ипотечный займ под более низкие проценты стоит поторопиться, но предварительно уточнить снижает ли кредитор переплату в конкретном случае. Клиентам, не подходящим под условия акции, организация предлагает несколько вариантов уменьшить переплату по жилищному займу

Клиентам, не подходящим под условия акции, организация предлагает несколько вариантов уменьшить переплату по жилищному займу.

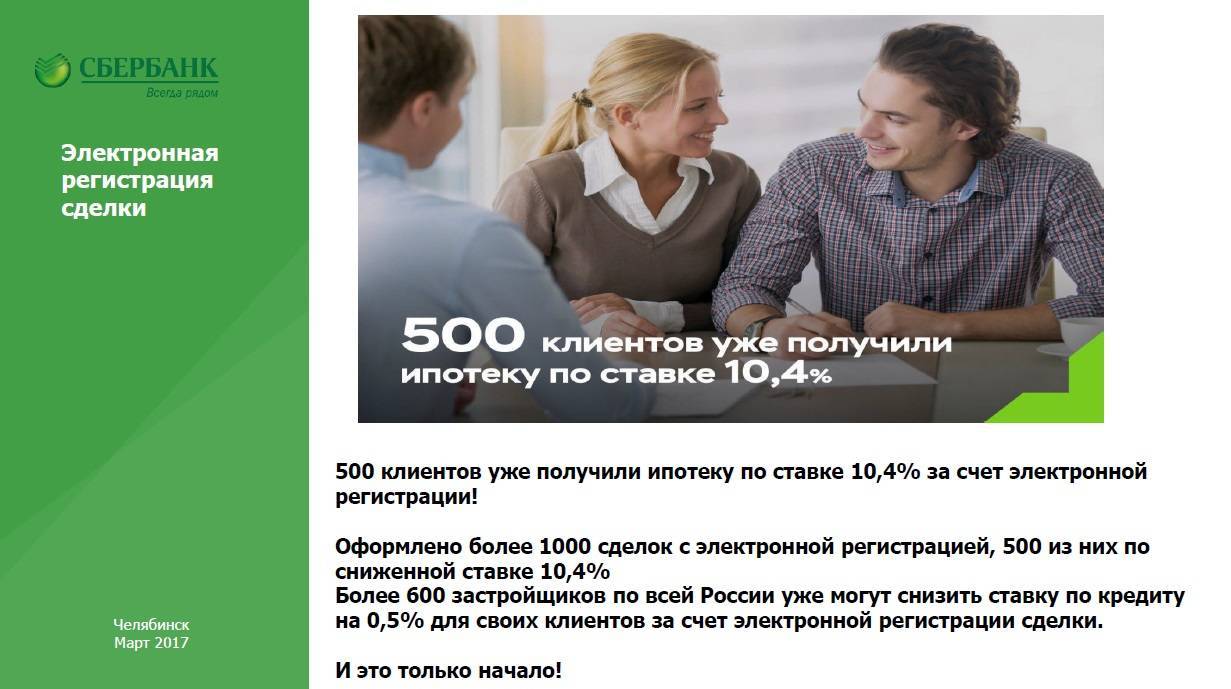

В первую очередь потенциальным заёмщикам стоит обратить внимание на сервис электронной регистрации сделки. Организация, помимо выдвижения заманчивых предложений, старается максимально упростить процедуру оформления займа и по возможность сделать его удалённым. Именно для этого был разработан сервис электронной регистрации

Для привлечения внимания к новому инструменту компания предлагает снижение процента при условии его использования. Таким образом, можно уменьшить значение на 0,1 %. Кроме того, можно обратить внимание на сезонные акции аккредитованных банком застройщиков. Часто они для увеличения продаж площадей в собственных новостройках предлагают покупателям оформить жилищный займ под более низкий процент. Обычно такие предложения актуальны на момент активной застройки и не все желающие могут вовремя обратиться и успеть воспользоваться предложением. Если в планах семьи значится скорая покупка жилья, то один из её членов может предварительно стать зарплатным клиентом финансовой компании. Для этого необязательно привлекать организацию к сотрудничеству с банком, достаточно получить зарплатную карту и написать заявление в бухгалтерии на перечисление заработанных денег на указанный счёт. Зарплатным клиентам положено уменьшение переплаты на 0,5 % от базового значения, а также значительно упрощена процедура подачи заявки, так как большая часть необходимой информации у кредитора уже имеется

Именно для этого был разработан сервис электронной регистрации. Для привлечения внимания к новому инструменту компания предлагает снижение процента при условии его использования. Таким образом, можно уменьшить значение на 0,1 %

Кроме того, можно обратить внимание на сезонные акции аккредитованных банком застройщиков. Часто они для увеличения продаж площадей в собственных новостройках предлагают покупателям оформить жилищный займ под более низкий процент

Обычно такие предложения актуальны на момент активной застройки и не все желающие могут вовремя обратиться и успеть воспользоваться предложением. Если в планах семьи значится скорая покупка жилья, то один из её членов может предварительно стать зарплатным клиентом финансовой компании. Для этого необязательно привлекать организацию к сотрудничеству с банком, достаточно получить зарплатную карту и написать заявление в бухгалтерии на перечисление заработанных денег на указанный счёт. Зарплатным клиентам положено уменьшение переплаты на 0,5 % от базового значения, а также значительно упрощена процедура подачи заявки, так как большая часть необходимой информации у кредитора уже имеется.

Порядок процедуры

Благодаря большому количеству действующих программ в Сбербанке, каждый клиент может подобрать наиболее подходящую после консультации со специалистом. Независимо от того, какой способ был выбран пациентом, процедура проходит в несколько этапов:

- подача заявления;

- сбор необходимых документов;

- подписание нового договора.

Перечень бумаг тоже может разниться в зависимости от способа снижения процентов по ипотеке в Сбербанке. Если клиент решил рефинансировать кредит, то он должен предъявить менеджеру банка справку об отсутствии задолженности в другой организации.

Изучение общих требований и подготовка необходимых документов

Изучить общие требования банка можно на официальном сайте. Получить консультацию по телефону может любой желающий. Общие требования:

- наличие гражданства и постоянной прописки;

- отсутствие возрастных ограничений;

- наличие документов, подтверждающих официальное трудоустройство;

- отсутствие просрочек и задолженностей по ипотеке.

Перечень документов:

- удостоверение личности или паспорт гражданина РФ;

- график погашения ипотеки и действующий договор;

- выписка с личного счета;

- копия трудовой книжки или договора;

- письменно оформленная заявка (на специальном бланке).

Кредитный менеджер оставляет за собой право потребовать у заявителя ряд дополнительных бумаг. Это могут быть справки об остатке задолженности или о составе семьи. Все случаи рассматриваются в индивидуальном порядке.

Подача онлайн заявки

Подать заявление на уменьшение ставок по действующей ипотеке можно на официальном сайте Домклик после регистрации личного кабинета. После подачи заявки на приобретение собственного жилья посредством ипотеки клиент получает доступ к собственной странице. Основные преимущества сервиса – возможность отслеживать передвижение денежных средств, график погашения ипотечного займа в режиме реального времени.

Домклик помогает не только оформить ипотеку в Сбербанке, но и выбрать наиболее подходящий вариант жилья. Список аккредитованных застройщиков регулярно пополняется, пользователи оставляют на сайте правдивые отзывы. Там же можно получить консультацию кредитного менеджера.

Перед тем, как клиент получит доступ ко всем функциям личного кабинета, специалисты рекомендуют ознакомиться с общими требованиями Сбербанка к потенциальным пользователям:

- Возрастные ограничения. В случае одобрения ипотеки пользоваться личным кабинетом Домклик можно в течение 54 лет. На момент подачи заявки клиенту должен исполниться 21 год.

- Трудовой стаж. Одно из важных условий – наличие трудового стажа. Человек, за последние 60 месяцев, должен отработать на одном месте год непрерывно.

- Кредитные обязательства. Несмотря на то, что заявку подает один человек, кредитные обязательства с ним должен разделить супруг или супруга. Регистрируется кабинет на заявителя.

Логин и пароль отправляют на номер телефона, указанный в анкете. Помимо сопутствующих документов на ипотеку (паспорт, трудовая книжка, справка о платежеспособности), банк может затребовать дополнительные бумаги (свидетельства о рождении детей, о заключении брака). Можно подать заявку на снижение действующей процентной ставки посредством мобильного приложения Домклик. Его можно установить на смартфоны на базе IOS и Android.

Образец заявления в Сбербанк на снижение ставки по ипотеке

Скачать официальный бланк можно на сайте Сбербанка. Его можно заполнить от руки и отнести в ближайшее отделение. Консультант должен его принять и завизировать. Заявление также можно подать в электронном виде. Для этого нужно заполнить и отправить специальную форму. Срок рассмотрения анкет в этом случае может затянуться до 30 дней.

При личном посещении офиса Сбербанка нужно уделить пристальное внимание способу заполнения бланка. Официальный документ заполняют печатными буквами, все данные лучше перепроверить несколько раз. Чтобы избежать спорных ситуаций, можно попросить консультанта снять копию с уже заполненного заявления

Чтобы избежать спорных ситуаций, можно попросить консультанта снять копию с уже заполненного заявления.

В графе «Контактный телефон» лучше указать номер мобильного и стационарного телефона. Это повысит шансы на более быстрое оповещение клиента относительно принятого руководством Сбербанка решения.

Как снизить ставку по ипотеке?

Однако даже наряду с этим, клиентов Сбербанка интересует возможность дополнительного уменьшения процентов.

Воспользоваться актуальными акциями и скидками Сбербанка

Данный вариант отличается своей простотой. Потенциальному заемщику достаточно просто изучить перечень актуальных предложений о данной кредитной организации и воспользоваться одним из них.

Акции у аккредитованных застройщиков

На данный момент, понижение процентной ставки по ипотеке гарантируется такими акциями:

- Электронная подача заявления. Если Вы подадите заявку на получение ипотеки в электронной форме, через специальный сервис, то процентная ставка по ипотечному кредиту будет гарантировано снижена на 0,1%. Причем, этот способ совместим с большинством программ по ипотечному кредитованию Сбербанка. То есть более того, что Вашу заявку рассмотрят значительно быстрее и Вам вместе с этим не придется даже посещать отделение банка, так еще и понизите свою процентную ставку;

- Акции аккредитованных в банке застройщиков. Строительные компании тоже практикуют привлечение заемщиков путем снижения процентных ставок. Так понижая процент по ипотеке за счет собственных средств. Однако стоит понимать, что это возможно лишь в случае с оформлением кредита на покупку строящегося жилья;

- Зарплатная программа Сбербанка. Данная кредитная организация предусматривает уменьшение ставок по ипотеке для своих зарплатных клиентов. Для них предусматривается автоматическое снижение на 0,5% и смягчение требований. Так зарплатный клиент не обязан подтверждать банку свой уровень дохода.

Государственные ипотечные программы

Сбербанк является участником большинства государственных программ по ипотечному кредитованию. Среди них:

Военная ипотека.

Воспользоваться этими деньгами в своих целях он не может, однако позже, при оформлении ипотечного договора, данные средства пойдут на оплату первого взноса.

Помимо того, что это существенно снижает расходы заемщика, такой вид ипотеки предусматривает минимальную процентную ставку;

Ипотека при поддержке материнского капитала.

Разница лишь в том, что первый взнос платится за счет средств из материнского капитала.

Процентная ставка также снижается до минимальной;

Ипотека при субсидировании за счет жилищного сертификата.

Так молодые семьи могут рассчитывать на субсидирование кредита и компенсацию процентов.

Рефинансирование

Рефинансирование ипотеки – это оформление нового кредита для погашения старого. Обычно, такое предложение предусматривает меньшую процентную ставку, и заемщику попросту выгоднее выплатить ипотеку досрочно, за счет банковских средств, а в дальнейшем уже платить кредит с уменьшенными процентами.

Если Вы только оформили ипотеку, при аннуитетном способе расчета, то можно воспользоваться этим вариантом. Этот способ расчета предусматривает ежемесячное внесение платежей, равных для всего срока кредитования.

Если же кредит выплачивается дифференцированным способом, то процентная ставка может уменьшаться постепенно.

Однако если в кредитном договоре предусмотрен мораторий на досрочное погашений займа, то рефинансирование будет попросту нецелесообразным.

Мораторий предусматривает запрет для заемщика, на полное погашение займа до определенного момента. Если такой пункт все же есть в договоре, то стоит дождаться окончания срока действия моратория, и только после этого брать кредит на рефинансирование ипотеки.

Реструктуризация

Естественно, такое прошение нужно обосновать, ведь ни один банк не будет пересматривать условия договора по первому требованию клиента.

Таким основанием может стать снижение зарплаты, падение уровня доходов или увольнение. Любое ухудшение финансового состояния может стать веской причиной для реструктуризации.

При ее проведении, кредиторы могут не только увеличить заемщику срок кредитования, но и снизить процентную ставку по ипотечным платежам.

Последнее менее вероятно, однако при ухудшении финансового положения кредитная организация может предпринять любые меры для того, чтобы клиент в итоге смог погасить долг.

Поэтому, если Вам все-таки удалось добиться реструктуризации, то требуйте снижения процентной ставки по ипотеке. Кредитор вполне может к вам прислушаться.

Как в Сбербанке снизить ставку в 2022 по ипотеке

Есть два способа снизить ставки по уже взятым кредитам на жилье. Это помогает гражданам, попавшим в сложную финансовую ситуацию, сохранить квартиру и продолжать вовремя исполнять долговые обязательства. В связи со сложившейся ситуацией оформление сделок может проходить дистанционно.

Рефинансирование ипотеки в Сбере

Эта процедура позволяет оформить новый кредит в Сбере, условия которого более выгодны для заемщика. Полученными средствами гасится ранее заключенный в другом банке ипотечный договор, облегчая положение должника. Но выгода может быть достигнута, только если разница по ставкам составляет более 2 %. То есть первый кредит должен быть дороже второго.

Реструктуризация ипотеки в Сбере

Этот вариант снижения долгового бремени подразумевает изменение условий расчетов по действующему кредиту в пользу их улучшения. Но провести реструктуризацию можно не всегда. Для этого нужно, чтобы обстоятельства клиента совпадали со следующим условиями:

- Сократились доходы по уважительным причинам (потеря работы, официальное снижение оплаты труда болезнь).

- Наличие отпуска по родам или уходу за ребенком.

- Потеря трудоспособности полностью или частично.

В таких случаях банк может предложить добросовестному клиенту следующие варианты выхода их трудной ситуации:

- отсрочка выплат основного долга и процентов;

- изменение срока кредитования в пользу его увеличения и сокращение ежемесячного платежа;

- если займ валютный можно использовать смену используемой валюты, которая на данный момент нестабильна;

В самых сложных ситуациях клиенты могут воспользоваться:

- оформлением кредитных каникул;

- отсрочкой выплаты ежемесячного платежа на конкретный период;

- пролонгацией выплат по ипотеке;

- изменением графика платежей;

- выплатой процентов поквартально и внесением платежей реже, но общей суммой за весь предыдущий период.

Возможны иные комбинации из перечисленных вариантов и персональные предложения, разработанные специально для конкретных лиц.

Даже когда обстоятельства поменяются в лучшую сторону, человек может надеяться на уменьшение выплат по ипотеке, увеличив размер платежей и сроки выплат. Это позволит в конечном итоге снизить общую сумму переплаты.

Актуальные ставки и последние снижение

Сбербанк является единственной государственной банковской структурой в России. В то же время Сбербанк считается наиболее надежным кредитором во всем банковском секторе РФ, это обусловлено максимальной степенью покрытия (обширная сеть филиалов) и участие в государственных программах для незащищенных слоев населения.

Сбербанк всегда был локомотивом в ипотечном бизнесе. Он занимает более 50% рынка ипотеки в России. Остальные банки-конкуренты внимательно следят за его действиями и пытаются реагировать.

9 июня 2018 года Сбербанк провел уже третье за этот год снижение процентов по ипотеке. Вслед за ним потянулись и остальные банки. Актуальные процентные ставки по ипотеке в Сбербанке на сегодня вы можете узнать из этой таблицы. Но уже в октябре 2018 года она подросла.

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick;+ 0,3% при отказе от электронной регистрации;Акция молодая семья – базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% – если не зарплатник;+ 1% – при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации;+ 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

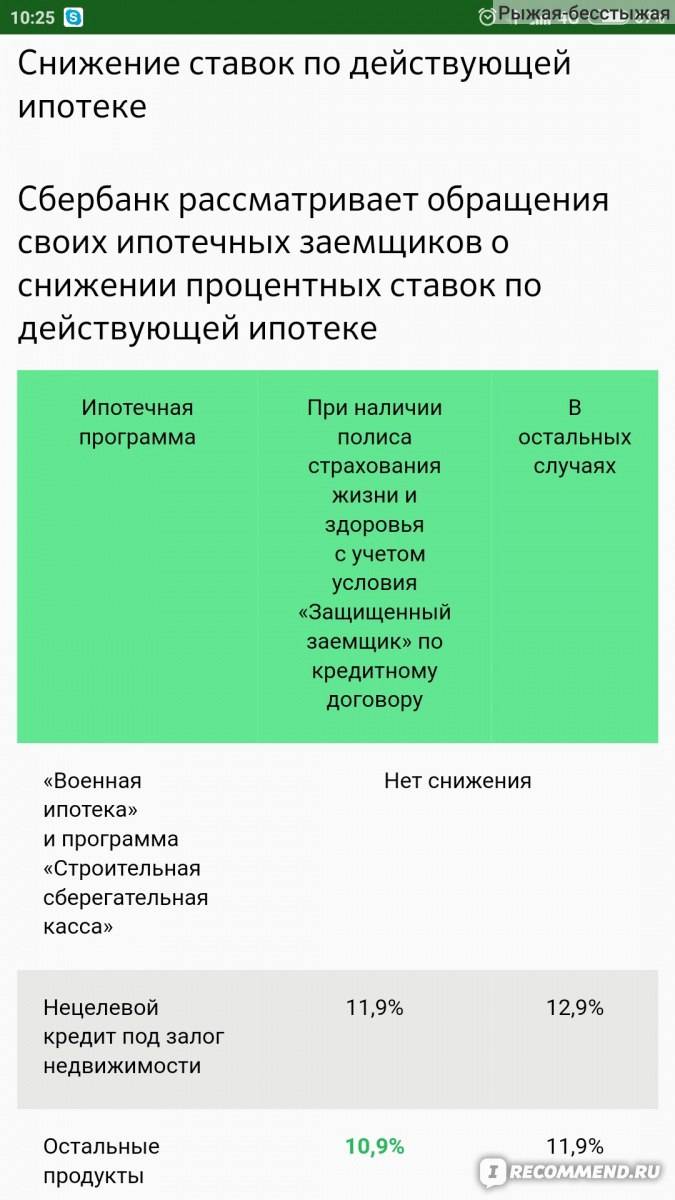

| Акция “Свой дом под ключ” | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки,+ 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

В свете последних событий заемщики по ипотеке, которые оформили её ранее под 13 -15% задаются законным вопросом: может ли сбербанк снизить процент по ипотеке? Постараемся далее без иллюзий раскрыть этот вопрос.

С 2022 года Сбербанк снижает ставки по ипотеке: теперь от 7,4%

По официальным данным, предоставленным сотрудниками финансовой организации, Сбербанк в 2022 году снижает ставки по действующей ипотеке. Благодаря внесённым изменениям, ипотечное кредитование именно этого банка стало самым выгодным предложением на рынке в целом. Стоит учесть, что этот шаг не первый в текущем году, ранее кредитор уже вносил изменения, которые были не такими внушительными.

Итак, что именно изменилось?

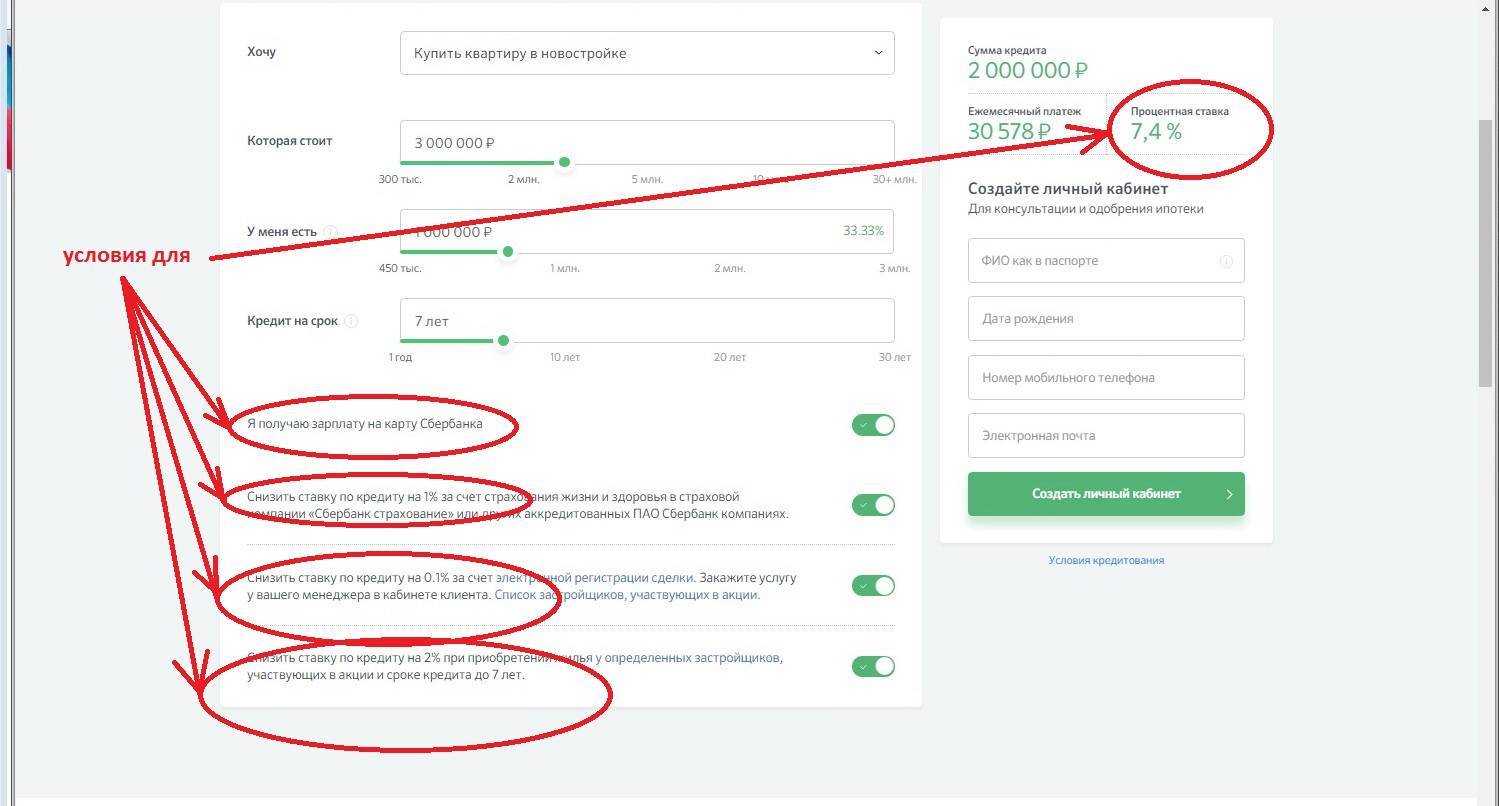

- В первую очередь изменилась процентная переплата, причём снижение было очень значительным и в некоторых случаях достигло 2 % от первоначального значения. Исходя из этого на текущий момент недвижимость от застройщика можно приобрести в кредит под процент от 7,4 до 10 % годовых. Покупка на вторичном рынке обойдётся несколько дороже – от 8,9 %, максимальное значение аналогична предыдущей.

- Второе изменение, которое было внесено в общее положение по ипотечному кредитованию – снижение первоначального взноса. Если раньше заёмщик обязан был оплатить 20 % стоимости приобретаемой недвижимости, то теперь необходимо внести только 15 %.

Если принять во внимание тот факт, что кредитор является ведущим и самым надёжным банком страны, то теперь жилищный кредит в этой финансовой компании стал одним из лучших предложений 2022 года

Понижение процентов через суд

Стоит помнить о том, что в кредитном договоре прописаны условия внесения изменений, права и обязанности сторон. По этому документу процентная ставка не может быть увеличена. Это является нарушением со стороны кредитного учреждения. Однако ее понижение считается банковским правом, обязать учреждение сделать это никто не может. Представители организации принимают такое решение на свое усмотрение и в зависимости от того, какие обстоятельства у клиента. Для снижения процентных ставок заемщик должен обратиться с заявлением в ближайшее отделение банка. Оно будет рассмотрено Сбербанком, после чего клиенту получит решение по нему. Если заемщик обращается в учреждение для того чтобы процентные ставки были снижены, то финансовое учреждение обязано принять заявление на рассмотрение. В противном случае это будет считаться нарушением.

Причины для снижения процентных ставок

- Уровень семейного дохода заемщика не должен быть больше двух прожиточных минимумов, установленных в конкретном регионе. Это показатель берется за последние три месяца;

- Оплата в месяц стала больше на 30 процентов с того дня, когда было подписано соглашение между банковской организацией и заемщиком.

Не все клиенты Сбербанка знают, что руководство финансовой организации оставляет за собой право вносить поправки в ипотечный договор в одностороннем порядке. Если клиента не уведомили о повышениях процентных ставок, тем самым увеличив сумму ежемесячного платежа по уже взятому займу, он может обратиться в судебный орган и в законном порядке потребовать снижения годового вознаграждения.

Процентная политика Сбербанка

Если спросить у сотрудников Сбербанка, сколько составляет минимальная процентная ставка по ипотеке, вы можете услышать: 8,9%. Звучит очень заманчиво, но это не относится ко всем ипотечным продуктам банка. Как снизить процент по ипотеке в Сбербанке?

Действующие предложения

Рассмотрим линейку ипотечных продуктов, начиная с наиболее привлекательных.

Акция на новостройку

Предметом ипотеки является недвижимость на первичном рынке. Заявленная базовая ставка составляет 10,9% годовых. Программа работает в тестовом режиме, поэтому условия по ней часто меняются. Тем не менее сегодня существует реальная возможность снизить ставку до 8,9%. Это:

- зарегистрировать сделку электронно посредством сервиса ЦНС (Центр Недвижимости Сбербанка). Скидка составит 0,5%;

- получить скидку за счет застройщика, который проводит совместную акцию с банком. Ставка составит 8,9%;

- стать участником зарплатного проекта, т.е. перечислять заработную плату на карту СБ, сделают скидку на 0,2-0,3%.

Готовое жилье

Направлена на покупку любого жилого помещения на вторичном рынке.

Стартовая ставка составляет 11,5% годовых. Снизить ее можно, воспользовавшись программой молодая семья, если возраст супругов до 35 лет и в семье есть дети. В этом случае ставка снижается до 10,75%.

Также вам сделают скидку до 11,25%, если вы являетесь участником зарплатного проекта.

Загородная недвижимость

Выдается на покупку земельных участков с готовыми строениями, либо объектами незавершенного строительства, а также на дальнейшее строительство таковых. Минимальная ставка 11,75%.

Выдается под залог имеющейся недвижимости, на строительство дома. Минимальная ставка от 12,25%.

Под материнский капитал

Возможность использовать материнский капитал как первоначальный взнос по любой из действующих ипотечных программ. Ставка в этом случае от 12,5%.

Другие условия кредитования

Возрастной интервал заемщика от 21 года до 75 лет (на момент погашения ипотеки). Если заемщик не подтвердил факт занятости и не представил справку о доходе установленного образца, погашение кредита должно наступить по достижении 65 лет. Исключением является военная ипотека, где возраст заемщика не более 45 лет.

Кредиты оформляются на сумму от 300 тыс. руб. и на срок до 30 лет. Трудовой стаж (общий) за последние пять от одного года, а по действующему месту работы – не менее полугода.

Супруг (супруга) обязательно выступает созаемщиком, если между ними не заключен брачный контракт. Общее число созаемщиков не должно превышать трех человек. Первоначальный взнос по ипотеке должен быть не менее 20% от стоимости недвижимости. Место постоянной регистрации заемщика и местонахождения недвижимости должно находиться в пределах ведения отделения банка.

Вышеперечисленные условия также не распространяются на военную ипотеку. По ней заемщиками выступают военнослужащие, являющиеся гражданами РФ, проживающие в любом регионе РФ. Они должны являться участниками накопительноипотечной системы.

Что влияет на ставку извне

Любой банк старается позиционировать себя, как социально значимый, и поэтому любое снижение ставок звучит из его уст, как во благо народу. Но не стоит забывать о том, что целью банковской деятельности, как и любой другой коммерческой организации, является получение прибыли. Поэтому любое снижение ставки по кредиту – это, прежде всего, отголосок внутренней политики и экономической ситуации в стране.

Ставки по кредитам регулируются Центральным Банком РФ. Показателем в данном случае является величина ключевой ставки. А она, в свою очередь, зависит от экономической ситуации в целом и от колебания курса мировых валют. Например, на размер ключевой ставки может повлиять уровень инфляции. Если расчеты правительства окажутся верными, и уровень инфляции по итогам 2017 года снизится, то мы вполне можем рассчитывать на понижение ставок по ипотеке.

Государственная поддержка позволяет снижать ставки за счет субсидирования из федерального бюджета. Пока эти программы будут действовать, ставки на ипотечные кредиты останутся устойчивыми. Понятно, что все это зависит от экономики страны в целом и от уровня доходов строительной отрасли. Так благодаря всем положительным тенденциям прошлого года, Сбербанк снизил ставку по ипотеке в 2017 году на 1,35%.

Стоит ли воспользоваться услугой по снижению ставки

Схема с комиссиями за выдачу ипотеки применялась давно, и распространена она была, в основном, в небольших банках. Крупные же финансовые организации, являющиеся лидерами в данной области, наоборот всячески отказывались от такой практики, и делали процесс максимально доступным для клиентов.

Примерно десять лет российские банки начали делать упор в рекламе на том, что они выдают ипотеку и другие кредиты без комиссий. Большинство заемщиков уже успели забыть о том, что когда-то выдача крупной суммы денег в кредит сопровождалась комиссией.

Но времена меняются, и теперь банки один за одним вводят опции, позволяющие применить скидку к базовым процентам, обещая, что заемщик при этом получит ощутимую выгоду. Суть такова: банк дает скидку в базовой ставке, но не за просто так, а за единовременную комиссию. Получается, что заемщик покупает пониженный процент.

Учитывая, что базовые ставки по ипотеке весьма велики, то возможность получить скидку – очень радует. Но любая комиссия – это всегда дополнительные расходы, поэтому нужно очень внимательно рассчитывать, а действительно ли данное действие будет оправдано.

Нельзя однозначно сказать, стоит ли пользоваться услугой «Своя ставка». Здесь нужно ориентироваться на очень индивидуальные вводные данные:

- Насколько дорогая недвижимость вам нужна;

- Сколько денег понадобится для обслуживания кредита;

- Какой у вас сейчас доход и может ли он измениться в ближайшее время;

- Какое в вашей семье финансовое положение;

- Как быстро вы планируете закрыть ипотеку, и какие для этого есть возможности.

Если вы работаете в бюджетной организации, получаете небольшой стабильный доход, которого едва хватит на выплату ежемесячного платежа, и вы будете очень долго выплачивать ипотеку в течение 20-30 лет, то вам однозначно будет полезна такая опция. А если вы берете кредит, чтобы реализовать льготы и материнский капитал, либо вы знаете, что сможете уже в течение нескольких лет полностью закрыть кредит, то здесь выгода от снижения ставки будет не столь ощутима.

Ипотека СберБанка на гараж или машино-место

В преимуществах программы – получение ссуды для возведения гаража и приобретение участка , где он будет располагаться. Ипотека также предусматривает покупку готового строения под автомобильный гараж, машино-место. Процесс получения ипотеки упрощен – присутствует привлечение созаемщиков, которые могут выступать гарантом погашения долга перед банком.

Условия

Главный приоритет кредитования – наличие электронного оформления договора на ссуду. Общие условия кредитования по ипотеке СберБанка для покупки гаража или машино-места включают стандартные требования с предъявлением паспорта и 2-НДФЛ.

В других условиях для новых и зарплатных клиентов:

- 21-75 лет возрастная категория;

- наличие брачного свидетельства ля оформления ипотеки супругами;

- документы о первоначальном платеже (от 25%);

- договор залога на недвижимость (при условии займа с обеспечением).

Важно! В СберБанке полностью отсутствует комиссия за выдачу и обслуживания кредита, расчетно-кассовые сборы

Процентные ставки

По действующей ставке 11,6% приобрести машино-место или гараж (земельный участок под строительство гаража) вправе клиенты, заключающие договор личного страхования в филиале СберБанка. Новым потребителям ипотека выдается под 11,9%, при отказе от полиса ставка составит 12,9%.

Советы по снижению ставки через ДомКлик

Банковские организации вправе снижать процентные ставки, однако это не является их обязанностью по первому требованию. Чтобы увеличить шанс на одобрение, часто задействуют бонусные программы Сбербанка:

- для зарплатных клиентов (скидка в 0,5% с условием минимум 1 зачисления средств на протяжении 2 последних месяцев);

- для молодых семей (ипотека для матери одиночки или супружеских пар, моложе 35 лет);

- страховка (оформление полиса в любой из аккредитованных компаний поощряется понижением ставки на 1%);

- электронная регистрация (если сделка проводится дистанционно, а объект недвижимости выбран на Дом Клик, то заёмщик получает скидку 0,3%);

- от застройщика (скидка в 2% от отдельных строительных компаний, если кредит выдавался на срок, не превышающий 12 лет).

Внимание. Чтобы использовать перечисленные льготы, у вас не должны быть рефинансированы другие действующие кредиты, иначе бонусы окажутся недоступны

Что влияет на решение банка?

Сбербанк выставляет свои минимальные требования к заёмщику, который желает снизить процентную ставку по ипотеке через ДомКлик:

- быть гражданином РФ и проживать на территории страны;

- регистрация по прописке в регионе присутствия банка;

- возрастные ограничения (от 21 до 75 лет) на момент закрытия кредита;

- трудовой стаж свыше 12 мес и не менее полугода на последнем месте работы;

- наличие созаёмщиков (до 3 привлечённых человек);

- положительная кредитная история (максимальный срок последних штрафов – 5 лет);

- платежеспособность (размер ежемесячной выплаты не должен превышать 40% от заработной платы);

- объём совместного дохода супругов (подтвержденный документально).

Справка. Положительное решение банка зависит не только от репутации клиента, но и его честности. Не стоит предоставлять недостоверные сведения и подделывать документы.

Сбербанк будет учитывать все возможные риски, поэтому даже информация о том, что заёмщик увлекается экстремальным видом спорта, может стать причиной отказа. Но спустя время, можно оформить заявку заново – повторное обращение допустимо через 2 месяца.

Насколько максимально можно уменьшить ежемесячные платежи?

При оформлении ипотеки граждане стараются быстрее рассчитаться с долгом, поэтому выбирают минимальные сроки погашения, но данный подход не является правильным. Он увеличивает размер ежемесячных взносов, которые создают большую финансовую нагрузку на должника. Максимально допустимый срок позволяет уменьшить платежи, но параллельно возрастает переплата. Поэтому советуют выбирать срок так, чтобы выплаты не превышали 30% от ваших доходов. Сбербанк не назначает штрафных санкций за досрочное погашение, и лучше взять время с запасом, чтобы финансовые трудности не привели к просрочке, за которую предусмотрены пени.

Каждому гражданину, приобретающему жилье при помощи ДомКлика, полагается налоговый вычет – 13% от стоимости квартиры. Максимальная сумма сделки, на которую он распространяется – 2 млн руб. Если кредит превышает эту планку, то вы можете рассчитывать на компенсацию только 260 тыс. р. Сэкономленные деньги можно использовать для погашения основного долга – платёж уменьшится в среднем на 2-3 тыс. р., в зависимости от объёма займа.

После получения имущественного вычета за квартиру, вы сможете вернуть НДФЛ от уплаченных процентов – до 390 тыс. руб.

Преимущества и недостатки услуги

Прежде чем оформлять услугу «Своя ставка», следует оценить все выгоды, которые можно с её помощью получить, а также возможные минусы, с которыми придётся столкнуться. Мы проанализировали предложение, и вот какие основные моменты выделили.

Преимущества:

- Возможность существенного снижения ставки;

- Выгода на долгосрочную перспективу;

- Повышение доступности ипотеки для заемщиков;

- Возможность выбора срока и размера дисконта.

Например, если в вашей семье супруга находится в декретном отпуске, и её доход пока небольшой, а расходы на малыша весьма ощутимы, есть резон оформить скидку на первые пару лет выплат. После того, как ребенок пойдет в садик, а супруга сможет выйти из декрета на работу, общий семейный доход повысится, и можно будет выплачивать задолженность в полном объёме.

Недостатки:

- При выборе дисконта на весь срок действия кредита, придется сделать единоразово очень крупный платеж;

- Размер платежа напрямую зависит от стоимости недвижимости. Чем она выше, тем больше придется платить за возможность получения дисконта;

- Есть ограничения по датам проведения сделки.

Последний пункт вносит особые неудобства для заемщиков, которые работают стандартную пятидневку, и все личные вопросы решают в выходные. Многие ипотечные центры и отделения банков работают в субботу и даже в воскресенье, но провести в этот день сделку по акции не получится.