Есть дети – должна быть и ипотека

Семейную ипотеку постоянно улучшают. На днях президент поручил правительству расширить программу на семьи, которые планируют «прибавление» в следующем году. Сейчас ипотеку под 6% и дешевле могут взять родители с детьми, родившимися после 1 января 2018 года. Если вам повезло стать мамой и папой раньше, например, 31 декабря 2017 года, то семейную ипотеку банки не дадут. Либо успейте родить ребёнка до конца следующего года, либо откажитесь от планов купить жильё по льготной ставке.

Вряд ли миллионы российских семей в текущей экономической ситуации рискнут решать помимо квартирного ещё и демографический вопрос. Поэтому ВТБ предложил разрубить гордиев узел проблемы и отменить ограничение госпрограммы по возрасту детей. По мнению банкиров, надо сделать семейную ипотеку доступной для всех заёмщиков с несовершеннолетними детьми до 18 лет.

Озвучил новую социальную инициативу заместитель президента-председателя правления ВТБ Анатолий Печатников на Чебоксарском экономическом форуме:

Семейная ипотека начала работать в России в 2018 году для семей с двумя и более детьми. С 2021 года сэкономить на покупке новостройки или нового дома могут семьи с одним ребёнком. По условиям программы льготную ипотечную ставку субсидирует государство. В 2022 году из-за резкого подорожания недвижимости правительство увеличило лимиты сумм и разрешило комбинировать семейную ипотеку с другими программами индивидуального жилищного кредитования.

До конца 2023 года установлены базовые условия льготной госпрограммы для семей с детьми:

- ставка – 6%;

- сумма кредита – до 12 млн в Москве, Подмосковье, Санкт-Петербурге и Ленобласти;

- для других регионов – 6 млн рублей;

- первоначальный взнос – от 15%;

- срок – от 3-х до 30 лет.

Закон о введении ипотеки под 6.5%

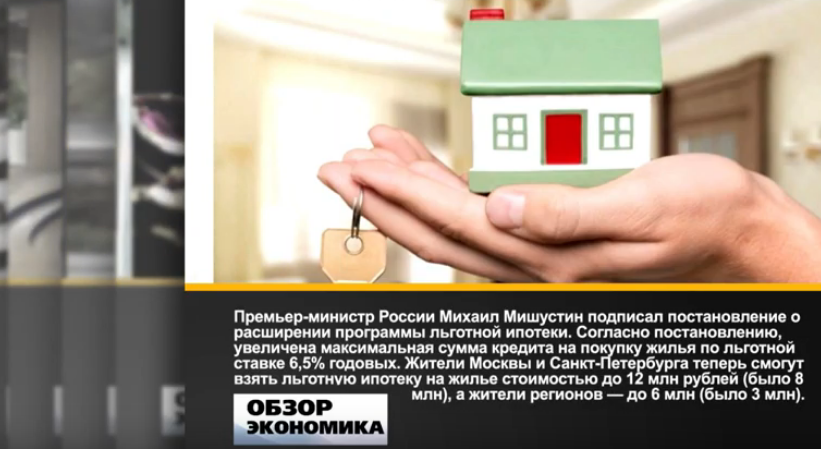

m http-equiv=”Content-Type” content=”text/html;charset=UTF-8″>g class=”wp-image-143 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto.jpg” alt=”” width=”328″ height=”241″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto.jpg 640w, https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto-300×221.jpg 300w” sizes=”(max-width: 328px) 100vw, 328px”>Основным нормативно-правовым актом регламентирующим вопрос оформления президентской ипотеки под 6.5 процентов стало Постановление Правительства №566 от 23 апреля 2020 года. Нормативно-правовой акт подписал Михаил Мишустин. Соответствующую программу утвердили по поручению президента Владимира Путина. С её помощью планируется снизить финансовую нагрузку на граждан, решивших взять ипотеку в период пандемии, а также обеспечить приток дополнительных средств в строительную отрасль.

Предполагается, что для реализации программы президентской ипотеки из-за коронавируса потребуется порядка 6 млрд руб. При этом общая сумма кредитов, по которым будет выполнено возмещение недополученных доходов, составит до 740 млрд руб включительно. Согласно подсчетам, реализация программы обеспечит выдачу до 250 тыс. новых жилищных займов.

Важно ли количество детей?

До апреля 2019 года то, сколько детей воспитывается в семье, влияло на срок субсидирования ставки. Так, по старым правилам, если в период с 1 января 2018 года по 31 декабря 2022 года у семьи родился ребенок, то ставка в 6% годовых предоставлялась на срок:

- 3 года – при рождении 2-го ребенка;

- 5 лет – если в семье появился 3-й или последующий ребенок;

- 8 лет – если родился сначала 2-й, а потом и 3-й ребенок (распространяется и на ситуации рождения 3-го и 4-го детей и т. д.).

Однако весь период кредитования такая льгота почти всегда не покрывала. Вместе с тем, Президент РФ, Владимир Путин в своем послании к Федеральному Собранию от 20 февраля 2019 года высказал необходимость пересмотра условий семейной ипотеки.

С начала действия программы льготой воспользовалось только 4 500 российских семей, хотя право на нее есть почти у 600 000 семей. Исходя из этого, был сделан вывод о неэффективности предлагаемых условий. Тогда же президент предложил увеличить срок действия пониженной ставки. Начиная с 2019 года она устанавливается на весь период жилищного займа вне зависимости от того, 2-й, 3-й или последующий дети родились в семье заемщика.

Президент счел возможной введение такой инициативы благодаря относительно стабильной ситуации в стране. Планируется, что на выполнение обязательств государству потребуются дополнительные деньги в следующем размере (плюсом к тому, что было заложено в программу изначально):

- 7,6 млрд руб. – в 2019 году;

- 21,7 млрд руб. – в прошлом году;

- 30,6 млрд руб. – в 2021 году.

Всего понадобится дополнительных вливаний в сумме почти 60 млрд руб. Эти деньги будут выделены из федерального бюджета.

В банках ещё дешевле

Большинство банков дополнительно снижают базовую ставку госпрограммы и выдают семейную ипотеку с максимальным дисконтом до 2%. В результате люди могут взять ипотеку еще дешевле. Так, в «Росбанк Дом» можно оформить . Срок займа банк увеличил до 35 лет, что позволяет семьям сэкономить больше 20% на ежемесячных платежах.

ВТБ с 1 июля в рамках «семейной» госпрограммы запускает ипотеку под 3%. Помимо льготных условий, банк будет оказывать клиентам и нефинансовую помощь: всем детям в семье оформят бесплатную страховку на случай онкологических заболеваний.

На этом ВТБ не намерен останавливаться и предлагает продлить семейную ипотеку на несколько лет после 2023 года или даже сделать ее постоянно действующей программой.

Заботу о благополучии российских смей, разумеется, можно только приветствовать. Но хватит ли у государства денег, чтобы финансировать инициативы банкиров?

Где можно оформить льготную ипотеку

Пока на возможность получения льготного ипотечного кредита под 6.5% можно рассчитывать только в крупных банках, участвующих в программе и поддерживаемых государством. В эту группу входят следующие финансовые организации: Втб, Сбербанк, Промсвязьбанк, Росбанк, Россельхозбанк и др.

Ожидается, что в период действия льготной программы эта возможность может появиться среди региональных и более мелких банков и федеральных финансовых организаций.

Но следует обратить внимание, что на определенные типы жилья, льготная ипотека может не распространяться

Важно учитывать это в процессе подбора недвижимости и консультироваться с банком, в котором планируется оформить долговой договор

За и против продления

Одними из первых с инициативой субсидировать ставки и дальше — в 2021 году — в конце июня выступили депутаты Госдумы. Глава комитета по финансовому рынку Анатолий Аксаков заявлял о целесообразности такого решения и намерениях обсудить данный вопрос с Центробанком. К слову, ранее глава ЦБ РФ Эльвира Набиуллина отмечала высокую эффективность ипотеки с господдержкой и готовность поддержать ее продление, если правительство примет положительное решение о выделении денежных средств.

В начале июля заместитель министра строительства и жилищно-коммунального хозяйства РФ Никита Стасишин заявил, что в стране уже действуют «беспрецедентные условия» для покупки недвижимости и говорить о продлении программы ипотеки с господдержкой попросту не корректно.

Никита Стасишин

замминистра строительства и ЖКХ РФ

Ничего не надо ждать, а нужно сегодня идти и улучшать свои жилищные условия.

Аналогичное мнение высказывал и замминистра финансов Алексей Моисеев, отмечая антикризисный характер программы.

Алексей Моисеев

замминистра финансов РФ

Это не может носить характер долгосрочной меры, которая будет оказывать системную поддержку.

Моисеев пояснил, что в противном случае возникла бы слишком серьезная нагрузка на федеральный бюджет и значительно выросли риски.

Однако чуть позже зампред правительства Марат Хуснуллин допустил возможность пролонгации действия ипотеки под 6,5%. А в конце сентября вице-премьер уже заявил о готовности Правительства РФ поддержать продление программы. Вопрос на сколько и на каких условиях, пока остается открытым.

Марат Хуснуллин

вице-премьер РФ

Мы изучим результаты предыдущей работы, рассмотрим возможности бюджета, все взвесим и к ноябрю вернемся к теме продления программы льготной ипотеки еще раз.

По мнению гендиректора Рейтингового агентства строительного комплекса (РАСК) Николая Алексеенко, от кредитования под низкий процент выигрывают не только покупатели квартир, но и девелоперы. Если продлить программу хотя бы до мая 2021 года, объясняет эксперт, застройщики смогут ускорить вывод на рынок новых проектов, которые ранее хотели отложить до лучших времен.

Срок льготной ипотеки

Льготная ставка по ипотеке для семей предоставляется не на весь срок кредитного договора, а на первые 3 или 5 лет со для оформления кредитного договора.

Право на льготную ипотеку под 6 % годовых предоставляются по кредитам (займам), кредитный договор (договор займа) по которым заключен начиная с 1 января 2018 г., со дня предоставления кредита:

В течение 3 лет – в связи с рождением у гражданина с 1 января 2018 г. по 31 декабря 2022 г. второго ребенка;

В течение 5 лет – в связи с рождением у гражданина с 1 января 2018 г. по 31 декабря 2022 г. третьего ребенка.

При рождении с 1 января 2018 г. по 31 декабря 2022 г. у гражданина, получившего льготный кредит (заем) в соответствии с настоящей программой, третьего ребенка в течение периода действия льготной ставки, полученной в связи с рождением второго ребенка, период предоставления субсидии продлевается на 5 лет со дня окончания периода предоставления субсидии в связи с рождением второго ребенка.

При рождении не позднее 31 декабря 2022 г. у гражданина, получившего кредит (заем) в соответствии с настоящей программой, третьего ребенка после окончания периода льготной ставки, полученной в связи с рождением второго ребенка, предоставление субсидии возобновляется на 5 лет с даты рождения третьего ребенка.

Обязательные условия

Льготная ставка по ипотечному кредиту предоставляется при соблюдении следующих обязательных условий:

- кредитный договор (договор займа) заключен в рублях не ранее 1 января 2018 г.;

- размер кредита (займа) составляет:

- до 3 млн. рублей (включительно) – для жилых помещений, расположенных на территориях субъектов Российской Федерации, за исключением г. Москвы, Московской области, г. Санкт-Петербурга и Ленинградской области;

- до 8 млн. рублей (включительно) – для жилых помещений, расположенных на территориях г. Москвы, Московской области, г. Санкт-Петербурга и Ленинградской области;

- заемщик оплачивает за счет собственных средств (в том числе полученных из федерального бюджета либо от работодателя) не менее 20 процентов стоимости приобретаемого жилого помещения. Для кредитов (займов), выданных на погашение ранее выданных кредитов (займов), отношение размера кредита к стоимости жилого помещения не должно превышать 80 процентов;

- размер процентной ставки, предусмотренный кредитным договором (договором займа), равен 6 % годовых (при условии заключения заемщиком договоров личного страхования (страхования жизни, страхования от несчастного случая и болезни) и страхования жилого помещения после оформления права собственности на такое жилое помещение) в течение первого периода времени и не превышает размер ключевой ставки Центрального банка РФ, установленной на дату предоставления кредита (займа), увеличенной на 2 процентных пункта, после истечения данного периода.

- погашение кредита (займа) производится равными ежемесячными (аннуитетными) платежами в течение всего срока действия кредита (займа) (за исключением первого и последнего месяцев) без возможности увеличения остатка ссудной задолженности. Изменение размера аннуитетного платежа допускается в случаях, предусмотренных кредитным договором (договором займа).

История вопроса

С предложениями о новой программе поддержки ипотечного кредитования уже выступали строительные компании. Например, понизить ставку до 8% на время борьбы с коронавирусом предлагали в госкомпании «Дом.РФ». Предложение распространялось на все классы новостроек, на его реализацию потребовалось бы до 100 млрд рублей.

С аналогичным предложением выступил Сергей Гордеев на состоявшемся совещании. Президент группы ПИК отметил, что застройщики уже начали испытывать трудности. С начала режима самоизоляции снижение спроса составило около 65% за апрель по сравнению с мартом. Как доказывает статистика, снижение ипотечной ставки на 1 п.п. дает около 10% роста спроса. Заявленные президентом условия ипотечного кредитования должны дать ощутимый эффект, однако необходимо учитывать и опасения заемщиков в стабильности своего дохода.

Люди опасаются потерять работу, поэтому отказываются брать новые кредиты. Со своей стороны, банки также хотят защитить свои активы и повышают требования к размерам первоначального взноса. В этой ситуации государственная поддержка сектора строительства не только оправдана, но и необходима. Эффективность нового льготного кредитования может показать калькулятор процентов.

Нюансы и условия кредитования

Выгодные ипотечные ссуды будут выдавать только в течение определенного промежутка времени, поэтому потенциальным заемщикам нужно уложиться в срок до 1 ноября. Ставка в 6,5 процентов будет сохранена в течение всего срока кредитования. Иными словами, если клиент взял специальную ипотеку до ноября, то даже при закрытии программы он все равно будет выплачивать свой долг по фиксированной ставке.

В рамках программы каждый клиент должен осуществить кредитный взнос на уровне 20%. Если заемщик может внести больше, то никто не запретит, а вот меньше – нельзя. Если у гражданина есть право на материнский капитал, то его можно направить в качестве первого взноса по кредиту.

По специальной ипотеке граждане могут купить только квадратные метры в новостройке. Приобретения на вторичке запрещены.

Отдельно в постановлении правительства прописаны размеры выгодного кредита. Если заемщик покупает жилье в Москве или Санкт-Петербурге, то ему могут выдать деньги в долг на сумму в 8 млн рублей. Эту же сумму дадут для жилья, расположенного в Подмосковье или Ленинградской области. Для всех остальных регионов страны действует планка на уровне 3 млн рублей. Этих сумм вполне должно хватить для улучшения жилищных условий. Согласно данным статистики, в среднем размер ипотечного кредита в стране находится на уровне 2,5 млн рублей.

Процесс заключения договора

Как получить льготную ипотеку? Необходимо обратиться в банк, который участвует в программе. Все крупные банки, в том числе, Сбербанк, ВТБ, Альфа-банк, Открытие, сразу же объявили о своей заинтересованности в программе. Условия везде примерно одинаковые, в некоторых кредитных организациях ставка установлена даже немного ниже 6,5%.

Заемщику для получения ипотеки потребуется предоставление основного комплекта документов, хотя в Постановлении Правительства требуемый комплект бланков и справок не установлен. Однако, надо быть готовым предоставить не только документы, идентифицирующие личность (паспорт, СНИЛС), но и копию трудовой книжки, справку 2-НДФЛ о доходах. Для подписания договора потребуется время в соответствии с внутренним инструкциями и правилами самой кредитной организации.

Кто может получить льготную ипотеку

Получить кредит на покупку квартиры на выгодных условиях могут ИТ-шники с российским гражданством в возрасте от 22 до 45 лет, работающие в компаниях, аккредитованных при Минцифры России. Полный список таких компаний, действующих и аннулированных, можно посмотреть на сайте Минцифры. Если аккредитации у компании нет, рекомендуется подать заявление на сайте «Госуслуги», чтобы она смогла воспользоваться мерами поддержки.

Кроме того, заемщики за счет своих средств, маткапитала, средств финансовой помощи из региональных бюджетов или средств работодателя должны оплатить 15% стоимости квартиры.

Как отмечается в постановлении Правительства России от 30 апреля 2022 г., переоформить на новых условиях уже взятый ипотечный кредит нельзя. Льготная ипотека будет действовать для покупки жилья в строящихся многоквартирных домах и домах блокированной застройки – иными словами, мера поддержки действует лишь в отношении новострое, купить вторичное жилье у физлиц не получится. Потратить средства можно также на строительство дома и земельный участок.

Ставку по кредиту могут пересмотреть, если ИТ-шник уволится и за три месяца не найдет работу по специальности в другой аккредитованной компании.

Помощь бизнесу

Власти также объявили о новых мерах поддержки бизнеса. Так, правительство России расширит программу выдачи беспроцентных кредитов компаниям на выплату заработной платы сотрудникам. Об этом 16 апреля на заседании кабмина заявил премьер-министр Михаил Мишустин.

Глава правительства напомнил, что 75% таких зарплатных кредитов будут обеспечены гарантиями госкорпорации ВЭБ.РФ. Как ранее отметил Владимир Путин, соответствующее решение позволит «снизить риски для коммерческих банков, а значит — повысить доступность кредитных ресурсов».

По словам экспертов, в результате финансовые организации начнут активнее выдавать беспроцентные займы предприятиям в пострадавших секторах экономики. Напомним, что в соответствующий перечень входят общепит, услуги, гостиничный бизнес, автомобильные и авиаперевозки, сферы культуры и спорта, а также непродовольственная розница.

Также по теме

На сохранение зарплат: Путин предложил предоставить бизнесу безвозмездную финансовую помощь

Владимир Путин предложил новые меры поддержки бизнеса в условиях коронавируса. Наиболее пострадавшие от пандемии компании получат…

«Ранее мы наблюдали тенденции, при которых банки неохотно шли на кредитование пострадавших предприятий, не желая брать на себя соответствующие риски. Вхождение ВЭБ.РФ в данный процесс в виде гаранта может побудить банки на более активную выдачу данных льготных кредитов», — отметил в беседе с RT главный аналитик «БКС Премьер» Антон Покатович.

В рамках программы банки должны предоставлять бизнесу кредит сроком на 12 месяцев. Первые полгода проценты не начисляются, после чего ставка повышается до 4% годовых. Для выполнения программы ЦБ предоставит банкам 150 млрд рублей. Как ожидается, средств должно хватить на покрытие шестимесячного минимального размера оплаты труда (МРОТ) для 1,5 млн сотрудников. При этом, как полагает Антон Покатович, в случае необходимости финансирование инициативы властей может быть увеличено до 300—500 млрд рублей.

Помимо беспроцентных кредитов, уже с мая наиболее пострадавшие от пандемии компании начнут получать безвозмездную финансовую помощь от государства на выплаты своим работникам. Объём субсидий будет равен одному МРОТ и составит 12 130 рублей на сотрудника. При этом компании смогут получить средства от государства только при условии сохранения не менее 90% штата по состоянию на 1 апреля.

Государство будет предоставлять выплаты пострадавшему бизнесу в виде грантов. Об этом на совещании кабмина заявил глава Минэкономразвития Максим Решетников.

По словам министра, прямые выплаты бизнесу от государства покроют более половины фонда оплаты труда в апреле — мае. В целом же общий размер антикризисной программы превышает 2 трлн рублей.

По словам экспертов, меры властей позволят смягчить финансовую нагрузку на предприятия, избежать большого числа банкротств компаний и роста безработицы, а также поддержать потребительский спрос.

«Сейчас власти должны поддержать совокупный спрос в экономике, поэтому сохранение кадров и зарплат сотрудников является первоочередной задачей руководства страны. Доходы многих компаний оказались под давлением, из-за чего работодатели вынуждены сокращать издержки за счёт увольнений, а также снижения или заморозки заработной платы. Одобренные меры позволят компаниям сохранить фонды оплаты труда без критических сокращений и, соответственно, поддержать уровень доходов своих сотрудников», — заключил Антон Покатович.

Подробный разбор условий

Что это за компания

Группа компаний «Самолет» – один из самых крупных застройщиков России, в списке топ-10 девелоперов ГК занимает 5 место. За свою историю с 2014 года «Самолет» построил 8 жилых кварталов на 2,3 миллиона квадратных метров жилья (это то, что уже введено в эксплуатацию), а еще компания располагает земельным банком на более чем 19 миллионов квадратных метров (крупнейший в России).

В прошлом году в ГК «Самолет» вошла компания «СПб Реновация», которая стала оператором проекта по реновации 22 городских кварталов Санкт-Петербурга общей площадью в 8,3 миллиона квадратных метров жилья.

Структура собственности группы достаточно запутанная – основными владельцами называют бизнесменов Игоря Евтушевского, Максима Кенина, Павла Голубкова и других.

Стратегия деятельности ГК «Самолет» достаточно интересная:

- компания начинала свою работу, предлагая жилье намного дешевле, чем у конкурентов – например, при средней себестоимости квадратного метра у конкурентов в 65 тысяч рублей, «Самолет» строил жилье по 50 тысяч;

- вместо выкупа участков под строительство, «Самолет» обещает их владельцам часть от построенных квартир;

- несмотря на низкую себестоимость, компания остается прибыльной и не забывает строить социальную инфраструктуру, а еще не строит дома выше 17 этажей;

- в октябре прошлого года «Самолет» вышел на IPO на Московской бирже. Стартовав с 984 рублей, сейчас акции торгуются по 1650 рублей.

Другими словами, это крупный и достаточно надежный застройщик, так что риск, что стройка станет проблемной, небольшой.

Условия акции

Акционное предложение «Меньше переплат» – ипотечная программа, но застройщик формально не может выдавать ипотечные кредиты. Соответственно, более подробные условия программы таковы:

- кредитор – Сбербанк (хотя напрямую это не указано – только номер лицензии);

- есть ставка в 2,55% годовых, а есть – от 4,4% годовых. Судя по всему, ставка зависит от конкретного жилого комплекса (подробно причины не раскрываются);

- кредитная программа работает внутри госпрограммы-2020 – то есть, часть ставки покрывает государство, а часть – «Самолет»;

- срок кредитования – от 12 до 20 лет;

- первоначальный взнос – от 15% от стоимости жилья;

- ставка действует, если заемщик оформляет недвижимость через услугу «Электронная регистрация права собственности», в противном случае ставка увеличивается на 0,3%;

- нужно оформить добровольное страхование жизни и здоровья заемщика в одной из аккредитованных страховых компаний (иначе ставка вырастет на 1%).

Отметим, что условия «мелким шрифтом» прописаны крайне непонятно – там упоминаются сразу 2 процентные ставки, а снизу пишется, что ипотеку на апартаменты под 4,99% годовых и на квартиры по господдержке выдает «Альфа-Банк» (на его сайте найти эту программу не удалось).

Кроме того, на сайте Сбербанка этой программы тоже нет – но при этом есть другие, где ставка снижается до 0,1% годовых в первый год, а потом поднимается до стандартной.

Ограничения по объектам

На данный момент на странице с условиями акции размещены предложения по 13 разным жилым комплексам. При этом часть из них – это апартаменты со ставкой от 4,99% годовых, другие – квартиры. Всего удалось найти 10 комплексов в Москве и Московской области, которые подпадают под условия. В Санкт-Петербурге доступно 6 ЖК, и во всех предлагаются именно квартиры.

Соответственно, потенциальный клиент будет ограничен в выборе конкретной квартиры – он может выбирать лишь из того, что строит ГК «Самолет» (что в целом логично – ведь этот застройщик и субсидирует процентную ставку).

Другие предложения

Сотрудничество со Сбербанком – не единственная программа у ГК «Самолет» – застройщик открыл точно такую же программу с «Альфа-Банком», правда, там процентная ставка начинается от 2,99% годовых.

Кроме того, у застройщика есть программы с банком «Открытие» (кредит без первоначального взноса под 6%/8,5% годовых), с Промсвязьбанком (ипотека под 2,7% годовых) и с некоторыми другими банками (ВТБ, и т.д.).

Правда, в некоторых случаях ставка снижается до акционной только на первый год, а в других – на весь срок кредитования.

Для кого предназначена?

Демографическая ситуация в стране – одна из серьезных проблем в России. По оценкам Росстата, только с января по октябрь 2020 года численность населения сократилась на 36,9 тыс. человек (0,03%) и на 1 ноября 2020 года составляла 146,7 млн человек. Поэтому власти стараются стимулировать россиян увеличивать рождаемость. Так, для семей с детьми предусмотрены разные формы поддержки. Одна из таких – ипотека под 6% годовых. Она предоставляется семьям, которые:

Демографическая ситуация в стране – одна из серьезных проблем в России. По оценкам Росстата, только с января по октябрь 2020 года численность населения сократилась на 36,9 тыс. человек (0,03%) и на 1 ноября 2020 года составляла 146,7 млн человек. Поэтому власти стараются стимулировать россиян увеличивать рождаемость. Так, для семей с детьми предусмотрены разные формы поддержки. Одна из таких – ипотека под 6% годовых. Она предоставляется семьям, которые:

- имеют российское гражданство (и родитель, выступающий заемщиком, и дети, в связи с рождением которых возникло право на получение льготы);

- в период с 1 января 2018 года по 31 декабря 2022 года родился 2-й, 3-й или последующие дети.

Причем имеет значение дата рождения последнего ребенка. К примеру, в семье 1-й и 2-й ребенок могли родиться в 2006 и 2017 году соответственно, а 3-й появился на свет в 2021 году. Такая семья будет иметь право на преференцию.

Суть программы

Строительная отрасль является одной из важнейших для государства. Дело тут даже не в налогах, а десятках тысяч людей, которые заняты в самом процессе строительства и смежных с ним областях. Если падает спрос на приобретение жилья от застройщиков, в экономике начинаются большие проблемы. Это и потеря дохода государства от налогов, и колоссальные расходы на содержание безработных.

Поэтому в любом кризисе наше государство пытается удержать эту отрасль на плаву с помощью различных мер господдержки. Так было в 2015 году, когда впервые заработала ипотека с поддержкой государства и вытянула строительный рынок из кризиса, так случилось и в 2020 году, в период кризиса из-за пандемии коронавируса.

В середине апреля 2020 года президент Владимир Путин объявил о целевом выделении средств для поддержки застройщиков и строительной отрасли в связи со спадом спроса из-за эпидемии коронавируса в России. Улучшить условия ипотечного кредитования для россиян предлагается за счет специальной ипотеки на жилье от застройщика под 6,5 процента. При этом банкам будет произведена компенсация выпадающих доходов до рыночной ставки за счет государства.

Суть ипотеки с господдержкой 6,5 процента довольно простая. Заемщики в 2022 году могут взять специальную субсидированную «путинскую» ипотеку под 6,5 процента с господдержкой для приобретения жилья средней ценовой категории комфорт-класса у застройщика. Приобрести квартиру по ипотеке с господдержкой под 6,5 процента у физического лица невозможно. При этом жилье может быть как на этапе стройки, так и уже в готовом виде.

Условия льготного кредитования на Дальнем Востоке

Дальний Восток и Восточная Сибирь относятся к ДФО. Он в свою очередь занимает более 40% всей площади России, на которой проживает всего 8,188 млн человек. Главная причина малочисленности – суровые климатические условия. Чтобы увеличить приток граждан в эти районы, было решено улучшить условия действия программы для жителей ДФО. Дополнительные преференции касаются:

- снижения процентной ставки до 5% годовых;

- расширения объектов приобретаемой недвижимости – в сельской местности можно купить вторичное жилье, например, дом, владельцем которого ранее было физическое лицо.

Т. к. эти нововведения вступили в силу только в 2019 году, то воспользоваться новыми преференциями семьи из ДФО могут только при условии рождения у них ребенка после 1 января 2019 года и заключения договора купли-продажи не ранее 1 марта 2019 года.

Рефинансирование имеющейся ипотеки под 6%

Помимо выдачи льготного кредита под 6%, государство предоставило возможность рефинансировать действующую ипотеку, взятую не по льготной программе. В этом случае должны быть выполнены следующие условия:

- жилое помещение, оформленное в ипотеку, должно быть куплено на первичном рынке, либо по договору долевого участия, у юридического лица;

- договор должен быть заключен не ранее 1 января 2018 года;

- дополнительное соглашение о рефинансировании должно быть оформлено не ранее 1 августа 2018 года;

- второй/третий ребёнок должен быть рождён после 1 января 2018 года.

Если все условия выполняются, то семья может рассчитывать на льготное рефинансирование ипотеки под 6 процентов.

Что такое ипотека под 6,5%

Самую известную в России программу льготной ипотеки утвердили в апреле. По ней вы на протяжении всего срока договора будете платить 6,5% годовых, а разницу между этой цифрой и реальной ставкой по кредиту компенсирует государство.

Для Москвы и Санкт-Петербурга, МО и ЛО программа распространялась на займы до 8 млн рублей, в регионах – до 3 млн. В июне планку подняли до 12 млн и 6 млн соответственно.

Взять такой ипотечный кредит можно до 1 ноября 2020 года и только на жилье в новостройке. Но под критерии подпадают 95% квартир в новых домах.

Программа уже принесла свои плоды. Средняя ставка ипотеки в стране упала до 7,4% – такого в истории РФ ещё не было. И пока коронакризис не пройдет, цифры продолжат идти вниз.

Собственно, Центробанк из-за эпидемии несколько раз снижал ключевую ставку. Банки считают ставки своих кредитов от неё. К тому же с июля обязательную страховку дома и жизни заемщика должны оплачивать не сами клиенты, а банки. Это тоже поможет выиграть проценты.

Грустная новость в том, что продлевать программу, скорее всего, не будут. И на вторичку её расширять не планируют.

Программа изначально задумывалась, чтобы помочь застройщикам пережить кризис. Льготные ставки субсидировали из бюджета, и для многих банков бюджет уже исчерпался. Наращивать обороты – значит раздувать ипотечный пузырь, который рано или поздно лопнет.

Так как сегодня взять ипотеку ещё выгоднее? Во перечисленных ниже ситуациях вы сможете платить меньше 6,5% годовых.

Проверьте, возможно, эти варианты вам подойдут.

Банкиры боятся понести убытки

Ситуация с коронавирусом отрицательно отражается на уровне трудовой занятости населения. Несмотря на уверения правительства в том, что самоизоляция не должна привести к массовым увольнениям, многие опасаются потери работы. Этого же бояться и банки, которые стали чаще отказывать в выдаче ипотеки, не имея серьезных оснований верить в надежность платежеспособности заемщиков.

Президент Владимир Путин уже заявлял о том, что отмечена тенденция падения интереса к ипотеке со стороны граждан. За первые две недели апреля количество выданных жилищных кредитов заметно уменьшилось. Следует ожидать ослабления строительной отрасли, а также ухудшения положения в смежных секторах экономики.

Защита дольщиков и отказ от штрафов

Наряду с этим распоряжением Путин поручил до 1 мая предоставить госгарантию госкомпании «ДОМ.РФ» в объёме 50 млрд рублей для приобретения стандартного жилья у застройщиков.

Также по теме

«Возможности улучшить жилищные условия»: Путин предложил запустить программу льготной ипотеки под 6,5% годовых

Владимир Путин предложил запустить программу льготной ипотеки со ставкой 6,5% годовых. Инициатива должна поддержать как россиян, так и…

Кабмину также поручено обеспечить докапитализацию Фонда защиты дольщиков в объёме 30 млрд рублей на цели восстановления прав граждан — участников долевого строительства.

Комментируя это предложение на совещании 16 апреля, глава государства указал, что эти ресурсы нужно направить на «решение проблем, накопленных в прошлые годы», чтобы тысячи семей смогли быстрее получить жильё.

В дополнение к этому президент поручил губернаторам к 20 мая доложить о состоянии застройщиков, пользующихся средствами дольщиков, и утвердить региональные планы по поддержке отрасли.

Кроме того, Путин поручил главе правительства Михаилу Мишустину проработать вопрос о включении строительной отрасли в перечень наиболее пострадавших из-за распространения COVID-19. В распоряжении отмечается, что в ряде российских регионов «с учётом сложившейся санитарно-эпидемиологической обстановки принято решение о приостановлении строительных работ».

Помимо прочего, Путин поручил кабмину до 1 мая предоставить возможность госзаказчикам не применять штрафные санкции к исполнителям работ по госконтрактам в строительной отрасли.

Речь идёт о ситуациях, в которых неисполнение договорённости вызвано ограничениями, связанными с борьбой против COVID-19.

Требования к заемщикам

Граждане могут рассчитывать на возможность оформления льготной ипотеки, если они соответствуют следующим условиям:

- имеется официальное трудоустройство, которое можно подтвердить;

- заемщик имеет российское гражданство;

- планируется покупка квартиры в новостройке;

- срок ипотечного кредита до 20 лет;

- имеется первоначальный взнос не менее 15% от суммы ипотеки;

- есть постоянная регистрация в регионе обращения, в котором находится банк;

- стабильный доход соответствующего размера (зависит от суммы запрашиваемого кредита);

- хорошая кредитная история, также учитывается уже имеющаяся кредитная нагрузка.

Этот список не является исчерпывающим. Банкам не запрещено устанавливать дополнительные требования для заемщиков, например возрастные ограничения заемщика, минимальный трудовой стаж человека и другие.

Интересным моментом при получении льготной ипотеки является тот факт, что гражданин может оформить ее, имея при себе лишь СНИЛС и паспорт, но тогда сумма первоначального взноса должна будет равняться 35–40% от суммы всего кредита или более.

В публикации использованы изображения из открытых источников

Сбербанк и ВТБ поддержали новую ипотечную программу

Как рассказали в Сбербанке, кредитная организация начнет участвовать в проекте, когда правительство утвердит все условия. Сейчас в линейке их продуктов есть совместная с застройщиками программа субсидирования, уже позволяющая купить квартиру в новостройке по ставке 6,5%. «Список застройщиков, а также жилые комплексы, по которым доступна ставка 6,5%, можно найти на сайте и в мобильном приложении „ДомКлик“», — добавили в пресс-службе.

В свою очередь, заместитель президента-председателя правления ВТБ Анатолий Печатников подчеркнул, что эта инициатива позволит поддержать как строительную отрасль в текущих условиях, так и даст возможность всему ипотечному рынку сохранить высокие темпы роста.

«Мы готовы приступить к разработке ее условий совместно с правительством, профильными министерствами и банковским сообществом уже сегодня«, — приводит пресс-служба банка слова Печатникова.

В банке «Открытие» и Росбанке тоже планируют присоединиться к программе. «Банк сделает все возможное, чтобы участие в программе могло принять максимальное число клиентов, соответствующих требованиям, чтобы условия, порядок подачи заявки и оформления кредитов были максимально комфортными», — сказал «360» руководитель центра цифрового партнерского бизнеса Росбанка Игорь Дмитриев.