Какие положения Федерального Закона № 214-ФЗ являются самыми важными

В данном законе отражаются основные моменты, которые должны соблюдать не только застройщик, но и сами дольщики. Это:

- Застройщик должен тщательно описать объект недвижимости, который будет покупаться дольщиком. Последний, в свою очередь, должен ознакомиться с этими пунктами договора;

- Застройщик имеет право привлекать денежные средства дольщиков. При этом это должно происходить максимально прозрачно, все тонкости описываются в договоре;

- Договор не может быть сформирован и составлен просто так. Требования к нему также прописываются в Законе. Поэтому дольщику необходимо внимательно ознакомиться с нормами Закона и требованиями к ДДУ, прежде чем его подписывать;

- Все характеристики объекта должны быть описаны – месторасположение, цена, качество отделки, площадь, сроки сдачи в эксплуатацию и прочее;

- Ответственность обеих сторон должна быть максимально прозрачной, включая право на уступку;

- Иные положения, которые должны быть прописаны в договоре, в соответствии с Законом № 214-ФЗ.

В данном Законе прописываются требования, выдвигаемые к застройщикам. Привлекать средства дольщиков для строительства объекта недвижимости могут лишь организации, которые:

- Являются финансово устойчивыми. То есть, у них есть свободные средства в размере 2,5 млн. рублей. По Закону, этих денег должно хватить для строительства 1,5 тысяч квадратных метров;

- Самостоятельно застраховали свою ответственность;

- Самостоятельно отчисляют средства в компенсационный фонд – 1% от стоимости каждого ДДУ. При необходимости, эти средства будут направлены для строительства «проблемных» домов. Данная норма введена с 2017 года;

- Представляют отчётность за последние 3 года своей деятельности;

- Представляют дольщикам всю документацию на проект – разрешительную, правоустанавливающую, проект объекта и прочее;

- Составляют договор поручительства с учредителями;

- Составляют договора в соответствии с нормами Закона;

- Самостоятельно устраняют недостатки по объекту в установленные сроки.

Если в качестве застройщика выступает компания, которая этим требованиям не соответствует, её привлекают к ответственности.

Какие положения Федерального Закона № 214-ФЗ являются самыми важными

В данном законе отражаются основные моменты, которые должны соблюдать не только застройщик, но и сами дольщики. Это:

- Застройщик должен тщательно описать объект недвижимости, который будет покупаться дольщиком. Последний, в свою очередь, должен ознакомиться с этими пунктами договора;

- Застройщик имеет право привлекать денежные средства дольщиков. При этом это должно происходить максимально прозрачно, все тонкости описываются в договоре;

- Договор не может быть сформирован и составлен просто так. Требования к нему также прописываются в Законе. Поэтому дольщику необходимо внимательно ознакомиться с нормами Закона и требованиями к ДДУ, прежде чем его подписывать;

- Все характеристики объекта должны быть описаны – месторасположение, цена, качество отделки, площадь, сроки сдачи в эксплуатацию и прочее;

- Ответственность обеих сторон должна быть максимально прозрачной, включая право на уступку;

- Иные положения, которые должны быть прописаны в договоре, в соответствии с Законом № 214-ФЗ.

В данном Законе прописываются требования, выдвигаемые к застройщикам. Привлекать средства дольщиков для строительства объекта недвижимости могут лишь организации, которые:

- Являются финансово устойчивыми. То есть, у них есть свободные средства в размере 2,5 млн. рублей. По Закону, этих денег должно хватить для строительства 1,5 тысяч квадратных метров;

- Самостоятельно застраховали свою ответственность;

- Самостоятельно отчисляют средства в компенсационный фонд – 1% от стоимости каждого ДДУ. При необходимости, эти средства будут направлены для строительства «проблемных» домов. Данная норма введена с 2017 года;

- Представляют отчётность за последние 3 года своей деятельности;

- Представляют дольщикам всю документацию на проект – разрешительную, правоустанавливающую, проект объекта и прочее;

- Составляют договор поручительства с учредителями;

- Составляют договора в соответствии с нормами Закона;

- Самостоятельно устраняют недостатки по объекту в установленные сроки.

Если в качестве застройщика выступает компания, которая этим требованиям не соответствует, её привлекают к ответственности.

Сбербанк и эскроу: от теории к практике

Самый крупный банк страны объявил, что начал предоставлять застройщикам и дольщикам услуги по сопровождению, то есть эта кредитная организация уже на практике опробовала новые законы.

«Первую в ПФО сделку с эскроу-счетом Волго-Вятский банк Сбербанка заключил в конце июня 2018 года с девелоперской компанией „Талан“, представленной в 11 регионах России. Кредитная линия открыта для строительства жилого комплекса „Счастье“ в Перми на сумму 1,7 миллиарда рублей», — сообщили корреспонденту GiperNN в Сбербанке. Срок сдачи данного объекта — 2021 год.

К февралю только в Волго-Вятском банке, который обслуживает девять регионов России, в том числе Татарстан и Нижегородскую область, дольщики открыли более 400 эскроу-счетов, а соответствующие сделки заключены с десятью компаниями — застройщиками.

В банке отметили, что и застройщики, и кредитные организации должны основательно подготовиться к переходу на новые правила, хотя он и будет постепенным. Компании — адаптировать свои бизнес-модели, банки — проработать необходимый сервис.

Среди банков, допущенных к сопровождению застройщиков, такие крупные кредитные организации, как ВТБ, «Тинькофф», «Райффайзенбанк», «Россельхозбанк», «ЮниКредит Банк», «Промсвязьбанк», «Совкомбанк» и другие.

Расчет неустойки для предъявления строительной организации

Гражданин может самостоятельно рассчитать, какие средства потребовать от недобросовестного застройщика при нарушении сроков и условий договора, используя для этих целей онлайн калькулятор неустойки по 214-ФЗ. Для этого в соответствующие поля следует внести необходимую информацию, а именно:

- — стоимость по договору долевого участия;

- — дата сдачи объекта согласно оформленному соглашению между двумя сторонами;

- — дата фактической сдачи построенного объекта.

В расчет принимается период между датами планируемой и фактической сдачи объекта, и он начинается с того дня, который следует за планируемой датой. Для расчета также используется ставка рефинансирования (или ключевая ставка), которая на 01.01.2018 г. составляет 7,75%.

ДДУ может противоречить закону 214-ФЗ. Что делать?

Как правило, застройщики, уже не первый год являющиеся участниками строительного рынка, имеют в распоряжении шаблон договора ДДУ, зарегистрированного в Федеральной регистрационной палате. На основании этого образца застройщик заключает все последующие договора, не давая участникам повода для волнений (конечно, если только покупатель не заключает какой-либо предварительный договор ДУ и не является участником программы военной ипотеки). Однако, зачастую на практике встречаются случаи включения застройщиком в договор долевого участия дополнительных условий и положений, действующих в пользу защиты его прав и интересов. Такие тонкости при заключении ДДУ может увидеть грамотный юрист, поэтому рекомендуется перед подписанием документа показать его квалифицированному специалисту. При наличии каких-либо дополнительных условий, повышающих защиту интересов застройщика в ущерб интересам участника долевого строительства, последний вправе потребовать от строителя внесение изменений в договор ДДУ. Отметим, что регистрация договора долевого участия является довольно сложной процедурой, и вполне может быть, что застройщик может не принять условия дольщика об изменении пунктов договора. В этом случае остается два варианта исхода событий: либо дольщик принимает условия застройщика, либо ищет другой строительный объект.

Что будет вместо ДДУ?

Какие договоры готовят на смену договорам долевого участия? Ольга Барабанова, коммерческий директор Sezar Group, отмечает: «На первом этапе о полном отказе от практики ДДУ речь не идет, процесс приобретения недвижимости с точки зрения покупателя 1 июля 2018 года не изменится. Что касается более долгосрочной перспективы ухода от практики долевого строительства, пока противоречий и вопросов у участников отрасли больше, чем решений. На сегодняшний день озвучена «дорожная карта», как именно будет реализована реформа на уровне конкретных механизмов — это та задача, которую только предстоит решить».

Скорее всего, форма договора, который используют для продажи жилья, изменится, так как кроме застройщика и покупателя квартиры в сделке будет участвовать банк. Договор, как минимум, станет трехсторонним и, возможно, будет называться уже не ДДУ, а иначе.

Какие положения Федерального Закона № 214-ФЗ являются самыми важными

В данном законе отражаются основные моменты, которые должны соблюдать не только застройщик, но и сами дольщики. Это:

- Застройщик должен тщательно описать объект недвижимости, который будет покупаться дольщиком. Последний, в свою очередь, должен ознакомиться с этими пунктами договора;

- Застройщик имеет право привлекать денежные средства дольщиков. При этом это должно происходить максимально прозрачно, все тонкости описываются в договоре;

- Договор не может быть сформирован и составлен просто так. Требования к нему также прописываются в Законе. Поэтому дольщику необходимо внимательно ознакомиться с нормами Закона и требованиями к ДДУ, прежде чем его подписывать;

- Все характеристики объекта должны быть описаны – месторасположение, цена, качество отделки, площадь, сроки сдачи в эксплуатацию и прочее;

- Ответственность обеих сторон должна быть максимально прозрачной, включая право на уступку;

- Иные положения, которые должны быть прописаны в договоре, в соответствии с Законом № 214-ФЗ.

В данном Законе прописываются требования, выдвигаемые к застройщикам. Привлекать средства дольщиков для строительства объекта недвижимости могут лишь организации, которые:

- Являются финансово устойчивыми. То есть, у них есть свободные средства в размере 2,5 млн. рублей. По Закону, этих денег должно хватить для строительства 1,5 тысяч квадратных метров;

- Самостоятельно застраховали свою ответственность;

- Самостоятельно отчисляют средства в компенсационный фонд – 1% от стоимости каждого ДДУ. При необходимости, эти средства будут направлены для строительства «проблемных» домов. Данная норма введена с 2017 года;

- Представляют отчётность за последние 3 года своей деятельности;

- Представляют дольщикам всю документацию на проект – разрешительную, правоустанавливающую, проект объекта и прочее;

- Составляют договор поручительства с учредителями;

- Составляют договора в соответствии с нормами Закона;

- Самостоятельно устраняют недостатки по объекту в установленные сроки.

Если в качестве застройщика выступает компания, которая этим требованиям не соответствует, её привлекают к ответственности.

Кое-что для дольщиков

Некоторые изменения коснулись и защиты прав дольщиков. Теперь граждане, которые имеют права требования относительно машиномест и различных нежилых помещений (до 7 кв. м.), в случае банкротства девелопера получают дополнительные гарантии – эти площади приравниваются к жилплощади. В предыдущей версии государственные гарантии касались исключительно жилых площадей.

Для завершения объектов строительства предполагается создание специального фонда, который будет работать в формате унитарной некоммерческой организации. Мало того, этот фонд будет иметь право осуществлять проверку финансовой и хоз. деятельности застройщика (основной структурой, контролирующей деятельность застройщика, будет выступать Минстрой).

Расчет неустойки для предъявления строительной организации

Гражданин может самостоятельно рассчитать, какие средства потребовать от недобросовестного застройщика при нарушении сроков и условий договора, используя для этих целей онлайн калькулятор неустойки по 214-ФЗ. Для этого в соответствующие поля следует внести необходимую информацию, а именно:

- — стоимость по договору долевого участия;

- — дата сдачи объекта согласно оформленному соглашению между двумя сторонами;

- — дата фактической сдачи построенного объекта.

В расчет принимается период между датами планируемой и фактической сдачи объекта, и он начинается с того дня, который следует за планируемой датой. Для расчета также используется ставка рефинансирования (или ключевая ставка), которая на 01.01.2018 г. составляет 7,75%.

Единый государственный реестр застройщиков

Невероятно, но факт

Планируется создать информационный ресурс, на котором дольщики (скорее — потенциальные клиенты застройщиков) могут получить определенный набор важных сведений о той или иной строительной, девелоперской компании. Предполагается введение оценки надежности застройщика по неким критериям (которые пока еще не определены).

Далее в дополнениях сказано о создании единого реестра застройщиков, этот реестр будет контролировать государство.

Сложно сказать, насколько эта мера позволит дольщикам упростить выбор, и, уж тем более, не понятно, может ли этот реестр что-либо гарантировать.

Например, как быть в том случае, если застройщик, который позиционировался в пределах информационного ресурса (государственного), как вполне надежный, вдруг обанкротится?

Кто будет нести ответственность за неправильную оценку, и в какой форме эта ответственность будет выражаться?

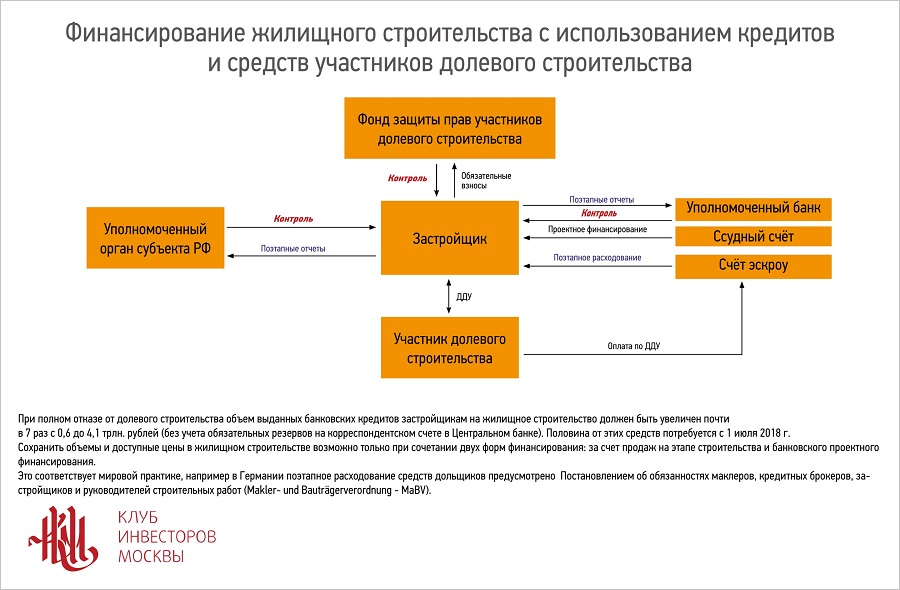

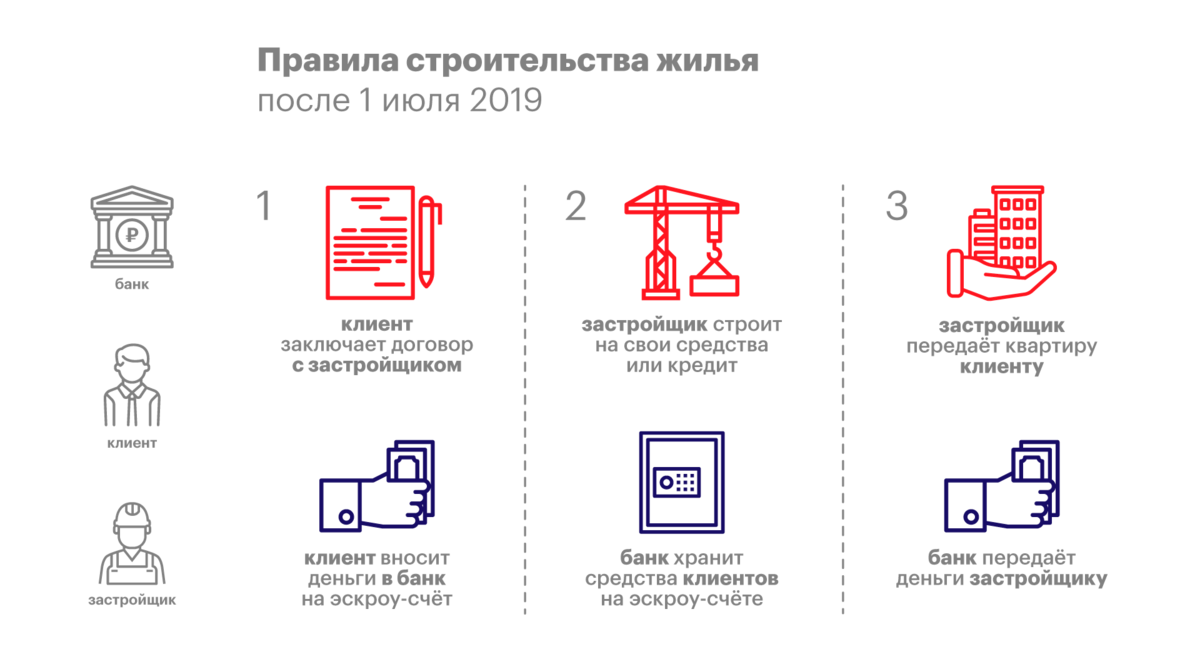

Что такое эскроу-счет?

В России такой вид счета пока мало распространен, и далеко не все банки сегодня готовы к предоставлению этой услуги. В создании эскроу участвуют три стороны: покупатель (в данном случае дольщики), продавец (застройщик) и эскроу-агент (банк). Деньги участников долевого строительства поступают на счет, который замораживается до тех пор, пока застройщик не выполнит условия договора — то есть не сдаст готовый объект. В процессе строительства пользоваться средствами с эскроу-счета он не может. А вот дольщик, если не получает обещанные квадратные метры, может забрать свои деньги. Казалось бы, все просто. Но так ли безоблачно?

Плохие новости есть: эскроу-счета — прямой путь к росту цен на жилье. Это подтверждают все специалисты в области недвижимости. Дело в том, что теперь деньги на строительство застройщик должен брать у банка под проценты. И, конечно, это не может не сказаться на стоимости проекта. Оплачивать дополнительные расходы будут дольщики. Юрист Татьяна Воронова считает, что в этой ситуации в самом выгодном положении остаются банки, на счетах которых будут аккумулироваться средства дольщиков.

«С одной стороны, закон призван к защите участников долевого строительства от недобросовестных застройщиков, но с другой стороны — застройщики будут вынуждены либо повышать цену для конечного потребителя и привлекать денежные средства по 214-ФЗ, либо опять использовать теневые схемы (предварительный договор, ЖСК) для понижения цены на объекты долевого строительства, — комментирует Воронова. — В итоге покупателю придется выбирать либо дорого, но с гарантиями по 214-ФЗ, либо дешево, но с очень большими рисками».

Глава Минстроя Владимир Якушев в интервью «Российской газете» заявил, что условия кредитования будут зависеть от успешности проекта — точнее, от того, как быстро пойдет продажа квартир с открытием эскроу-счетов. Чем активнее это будет происходить, тем ниже будет падать ставка. Но сначала она будет рыночной.

Договор долевого участия в строительстве по «серой схеме»

В соответствии с Федеральным законом 214-ФЗ продажа строящегося жилья иначе, чем по договору долевого участия, не разрешается. Однако, для привлечения денег в строительство объектов недвижимости закон допускает создание жилищно-строительных и жилищно-накопительных кооперативов, а также, после сдачи дома в эксплуатацию, осуществлять продажу квартир по стандартному договору купли-продажи. В случае, если застройщик предлагает потенциальному участнику долевого строительства подписать предварительный ДДУ, то, скорее всего, он работает по так называемой «серой схеме», когда есть желание привлечь деньги граждан, но нет возможности заключить основной договор долевого участия (зачастую это связано с задержкой в получении документации на строительство объекта). Подписывая предварительный договор долевого участия, дольщик должен помнить, что ПДДУ – это не более, чем обязательство заключение основного договора с застройщиком в дальнейшем. К тому же, если застройщик просит внести оплату либо ее части по предварительному договору – это уже является нарушением закона 214-ФЗ. И если по какой-либо причине дело дойдет до судебных разбирательств, дольщик не сможет потребовать выплаты неустойки от застройщика, поскольку это условие распространяется только на договора, заключенные в соответствии с 214-ФЗ.

Как изменилась схема приемки квартир?

Временным порядком предусмотрена

возможность по соглашению сторон изменить срок передачи квартиры. Также

застройщик может уведомить дольщика о готовности передать квартиру не только

письмом (с уведомлением или под расписку), но и электронным документом (с

усиленной электронной подписью) по электронной почте, указанной в договоре

долевого участия.

После получения такого

уведомления дольщику дается семь дней (если в договоре не оговорен другой срок),

чтобы подтвердить желание принять квартиру, например, договориться с

застройщиком о дне приемки. Если этого не сделать, то через месяц (ранее этот

срок составлял два месяца) застройщик сможет подписать односторонний акт, то

есть передать квартиру гражданину без его участия. То есть уклоняться от осмотра

и приемки квартиры нельзя, но также надо проследить, чтобы застройщик не назначил

дату приемки за пределами двух месяцев.

Когда можно не

подписывать акт приема-передачи?

Согласно временному порядку,

дольщик обязан подписать акт, если в квартире нет существенных нарушений, препятствующих

нормальной эксплуатации квартиры. Все остальные недостатки необходимо указать в

передаточном акте (или смотровом листе) – их девелопер должен бесплатно устранить

за два месяца.

Отказаться от подписания акта

можно только при наличии существенных нарушений требований к качеству жилья,

когда квартира непригодна для проживания, и которые нельзя устранить без

несоразмерных финансовых и временных затрат. В этом случае дольщик может потребовать

устранения недоделок (на это также дается 60 дней) или возврата денег с

процентами. Также гражданин должен предоставить представителям застройщика

доступ в квартиру. Если девелопер отказывается или нарушает сроки, тогда

дольщик может обратиться в суд. Хотя он также может потребовать возмещения

расходов на самостоятельное устранение дефектов или уменьшения суммы договора на

эту сумму. Если это требование компания не выполнит через 10 дней, то остается

только судебное разбирательство.

Важно! При наличии существенных недостатков перед подписанием акта приема-передачи необходимо составить акт осмотра с привлечением

эксперта – специалиста по организации архитектурно-строительного проектирования

или строительства, который числится в соответствующем национальном реестре. При

этом он должен быть сотрудником компании, входящей в саморегулируемую

организацию в сфере проектирования

Эксперта предлагает застройщик, но его

кандидатура согласовывается с дольщиком. Дату осмотра надо назначить за пять

дней с момента возникновения разногласий, но сам осмотр может состояться не

ранее чем через три дня после определения конкретной даты. Дольщик или его

представитель по доверенности, как и представитель застройщика должны

присутствовать при осмотре. Работу эксперта оплачивает дольщик, но если дефекты

найдутся, застройщик должен компенсировать ему эти средства.

По словам адвоката, члена экспертного совета конкурса «Доверие

потребителей» Анны Горбенко, в последние годы изменилась судебная

практика: “Суды постановляют, что дольщик может не принимать квартиру только если

есть серьезные недоделки, которые делают квартиру непригодной для проживания.

Раньше не было определения для таких недостатков. Сейчас суды разъясняют, что

разбитая раковина, разорванные обои или поцарапанная дверь таковыми не

являются, и квартиру надо принять по акту, а уже потом требовать устранения недостатков.

Дольщики больше не могут уклоняться от приемки квартиры из-за любых недоделок.

Так что вышедшее весной 2022 года постановление правительства РФ, по сути, просто закрепляет уже сложившуюся практику”.

На какие цели Застройщик сможет расходовать денежные средства?

Застройщик обязан обеспечить ведение учета денежных средств, уплачиваемых участниками долевого строительства, отдельно в отношении каждых многоквартирного дома и (или) иного объекта недвижимости.

По расчетному счету застройщика, открытому в уполномоченном банке могут осуществляться операции по зачислению и списанию денежных средств только в следующих целях:

- строительство в пределах одного разрешения на строительство.

- платежи в целях приобретения земельных участков, на которых осуществляется строительство в собственность или в аренду, уплаты арендной платы за такие земельные участки, а также внесения платы за изменение вида разрешенного использования и т.п. Платежи по заключенному в соответствии с законодательством о градостроительной деятельности договорам КОС и РЗТ.

- подготовка проектной документации и выполнение инженерных изысканий для строительства.

- строительство, реконструкция в границах земельного участка, правообладателем которого является застройщик, сетей инженерно-технического обеспечения, внесение платы за подключение (технологическое присоединение).

- подготовка документации по планировке территории, строительство и (или) реконструкция в границах такой территории объектов инженерно-технической инфраструктуры, объектов социальной инфраструктуры, предназначенных для размещения детских дошкольных учреждений, общеобразовательных школ, поликлиник, и объектов транспортной инфраструктуры.

- уплата процентов и погашение основной суммы долга по целевым кредитам на строительство.

- платежи, связанные с государственной регистрацией договоров участия в долевом строительстве.

- размещение временно свободных денежных средств на депозите на банковском счете, открытом в уполномоченном банке, в котором открыт расчетный счет застройщика, а также оплата услуг уполномоченного банка по совершению операций с денежными средствами, находящимися на расчетном счете застройщика.

- уплата налогов, сборов и иных обязательных взносов, уплачиваемых в бюджет, в том числе штрафов, пеней и иных санкций за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет, а также административных штрафов и установленных уголовным законодательством штрафов.

- уплата обязательных отчислений (взносов) в компенсационный фонд.

- возврат участнику долевого строительства денежных средств, уплаченных им в счет цены договора, а также процентов на эту сумму за пользование указанными денежными средствами в случаях, предусмотренных ст.9 Закона 214-ФЗ.

- оплата труда сотрудников, оплата услуг коммерческой организации, осуществляющей функции единоличного исполнительного органа застройщика, денежные выплаты, связанные с предоставлением работникам гарантий и компенсаций, предусмотренных ТК РФ.

- оплата иных расходов, в том числе расходов на рекламу, коммунальные услуги, услуги связи, затрат, связанных с арендой нежилого помещения в целях обеспечения деятельности застройщика, включая размещение органов управления и работников застройщика, а также их рабочих мест и оргтехники.

Важным ограничением является то, что Застройщик не вправе тратить на содержание банка, на свои трудовые отношения, а также на оплату сопутствующих расходов, вышеперечисленных в п. 13, более 10 % от проектной стоимости строительства.

Соответственно, застройщикам теперь будет необходимо жестко следить за своими расходами на персонал, агентов по продажам и юристов, равно как и расходами на рекламу. Очевидно, что на первый план выйдут услуги с отложенной оплатой после завершения строительства, т.е. после прекращения контроля уполномоченного банка.

Суть Закона № 214-ФЗ

Данный закон был разработан и принят для того чтобы защитить права дольщиков – покупателей недвижимости, которая находится на стадии строительства. Но, согласно нормам закона, гарантии того, что дом точно достроится и будет сдан в эксплуатацию, а потом передан в собственность дольщиков, нет.

Суть 214 Закона в том, что получить помощь от государства всё же можно. Для этого необходимо составить договор на привлечение денежных средств, а потом заверить его в Росреестре. Это будет свидетельствовать о том, что у покупателя всё в порядке с документами. Однако от форс-мажорных обстоятельств это не застрахует.

К таким обстоятельствам можно отнести:

- Приостановление строительства из-за споров с жильцами соседних дворов;

- Приостановление строительства из-за споров с местными органами власти;

- Банкротство застройщика. Это навсегда остановит стройку, и свои квартиры дольщики могут и не получить вовсе.

Изменения в области долевого строительства, подписанные Президентом РФ в июле 2018г.

Федеральным законом № 175-ФЗ от 01.07.2018г. внесены изменения в следующие нормативные акты:

- Федеральный Закон “Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации” от 30.12.2004 N 214-ФЗ;

- Земельный Кодекс РФ;

- Федеральный закон “О несостоятельности (банкротстве)” от 26.10.2002 N 127-ФЗ;

- Федеральный закон “О страховании вкладов физических лиц в банках Российской Федерации” от 23.12.2003 N 177-ФЗ;

- Федеральный закон “О государственной регистрации недвижимости” от 13.07.2015 N 218-ФЗ;

- Федеральный закон “О публично-правовых компаниях в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации” от 03.07.2016 N 236-ФЗ.

Требования к банку, выступающему поручителем по договору

Далеко не каждое кредитное учреждение может работать по 214 ФЗ. Законодатель предъявляет серьезные требования к банку, который претендует на роль поручителя. Банки по 214 ФЗ должны соответствовать следующим требованиям:

- Наличие действующей лицензии Центробанка.

- Время работы в банковской сфере пять лет и более.

- Уставной фонд банка составляет более 200 млн. рублей.

- У кредитной организации имеются свои финансовые средства размером не менее 1 млрд. рублей.

- В течение полугода банк не имеет никаких нареканий по поводу несоблюдения им существующих нормативов, касающихся банковской сферы.

- Организация включена в систему страхования вкладов.

- Не имеется никаких предпосылок для инициирования процедуры банкротства.

Как видно, требования довольно жесткие, кредитных организаций, которые им полностью соответствуют, наберется немного. Центробанк на своем сайте опубликовал полный список банков, работающих по 214 ФЗ, которые могут выступать в роли поручителей. С 2017 года введен новый пункт, по которому застройщик, узнав, что банк не соответствует хотя бы одному из перечисленных выше требований, может аннулировать с ним договор в одностороннем порядке.

В заключении

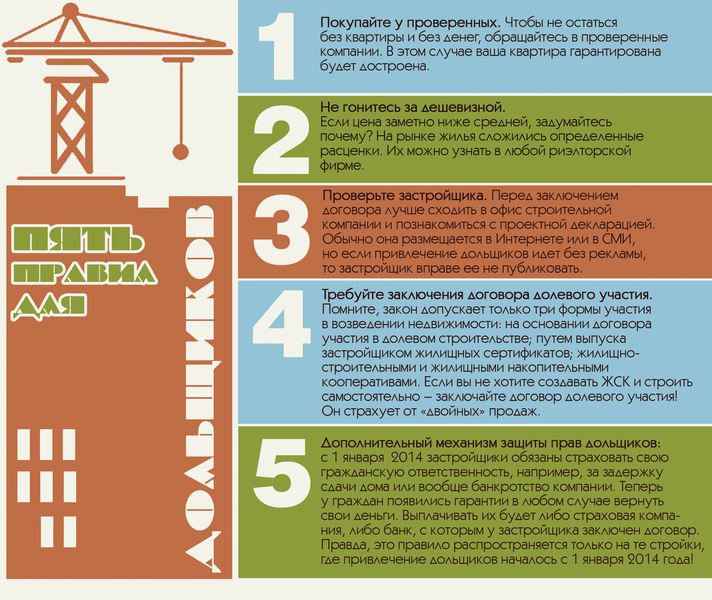

214 ФЗ предоставил дольщикам полноценную защиту от недобросовестных строительных фирм-однодневок, использующих мошеннические схемы обмана дольщиков. Постепенно такие компании уходят с рынка долевого строительства, уступая место более достойным и благонадежным застройщикам. Тем не менее, и сегодня доля риска в этой сфере все еще высока. Поэтому дольщикам необходимо внимательно изучать все документы строительной компании, которой они собираются доверить свои сбережения, а также проверять гарантии, предоставляемые застройщиком.

В случае затруднений всегда можно обратиться к юридическим услугам

Юридическая компания «Хелп Консалтинг» поможет всем, кто стоит на пороге принятия важного решения. Опытные юристы помогут детально разобраться в условиях договора, проверят благонадежность застройщика и его поручителя, проанализируют проектные документы строительного объекта. На странице «Контакты» указаны координаты, по которым вы можете нас найти

На странице «Контакты» указаны координаты, по которым вы можете нас найти.

Прочие поправки: дополнительные уступки девелоперам

Новые поправки предполагают, что учредители компании-застройщика могут выдавать последней кредитные средства, однако размер этих средств не может превышать 20% стоимости проекта, обозначенной в проектной декларации. В предыдущей версии застройщику такого права не предоставлялось, он был обязан финансировать себя сам.

Деньги, находящиеся на счете застройщиков, последние теперь могут использовать не только на проведение работ, связанных со строительством объекта, на который собирались деньги дольщиков, но также на оплату коммунальных услуг, а также содержание помещений – как жилых, так и нежилых.

Уполномоченный банк теперь имеет право отказать застройщику в выдаче денежных средств в виде наличных, однако, есть исключение – необходимость проведения оплаты труда. Кроме того, банк может отказать и в зачислении наличных денег.

Какие гарантии дает закон?

В силу вступили изменения в 214-ФЗ с 2018 года, которые касаются гарантий для дольщиков, заключающих договор долевого участия при возведении жилого объекта. При этом сам закон представляет своего рода гарантии защиты правового положения, имущества и интересов физических и юридических лиц, которые приняли решение об участии в мероприятии подобного рода.

Основные гарантии, которые получают дольщики согласно этому нормативно-правовому акту, следующие:

- Заключение договора долевого участия только с проверенными организациями, не являющимися мошенниками и не собирающими финансовые средства с населения без создания объектов недвижимости. Согласно закону строительная организация может заключать договор долевого участия только в том случае, если она имеет разрешение на строительство здания, земельный участок находится на праве собственности, аренды или субаренды, а также имеется разработанная, утвержденная и опубликованная проектная документация.

- Договор долевого участия может быть оформлен только в письменном виде с обязательной регистрацией в государственных органах. Данная норма закона дает гарантию, что одна и та же квартира не будет продана двум разным покупателям.

- При банкротстве строительной организации долевые участники будут иметь во владении земельную территорию, на которой осуществляется строительство, а также непосредственно само здание. Благодаря такому подходу соинвесторы строительства в случае банкротства строительной организации будут иметь права на имущество, которое они затем смогут использовать по своему усмотрению.

Требования к банку, выступающему поручителем по договору

Далеко не каждое кредитное учреждение может работать по 214 ФЗ. Законодатель предъявляет серьезные требования к банку, который претендует на роль поручителя. Банки по 214 ФЗ должны соответствовать следующим требованиям:

- Наличие действующей лицензии Центробанка.

- Время работы в банковской сфере пять лет и более.

- Уставной фонд банка составляет более 200 млн. рублей.

- У кредитной организации имеются свои финансовые средства размером не менее 1 млрд. рублей.

- В течение полугода банк не имеет никаких нареканий по поводу несоблюдения им существующих нормативов, касающихся банковской сферы.

- Организация включена в систему страхования вкладов.

- Не имеется никаких предпосылок для инициирования процедуры банкротства.

Как видно, требования довольно жесткие, кредитных организаций, которые им полностью соответствуют, наберется немного. Центробанк на своем сайте опубликовал полный список банков, работающих по 214 ФЗ, которые могут выступать в роли поручителей. С 2017 года введен новый пункт, по которому застройщик, узнав, что банк не соответствует хотя бы одному из перечисленных выше требований, может аннулировать с ним договор в одностороннем порядке.

Основные положения Закона №214-ФЗ

Федеральный закон регламентирует взаимоотношения между дольщиками и застройщиков, в том числе имеющие правовую и финансовую основу. При этом правовая составляющая основывается на заключении договора участия, приобретения специальных жилищных сертификатов или при участии в строительно-жилищном кооперативе. Любое из указанных оснований является свидетельством того, что дольщик имеет право собственности на часть многоквартирного дома, и в последующем может стать полноправным собственником конкретной квартиры.

Организация при заключении договора долевого участия получает право привлекать денежные средства дольщиков для осуществления строительно-ремонтных работ по данному объекту. При этом существуют определенные правила, согласно которым застройщик не может использовать денежные средства участников долевого строительства:

- — осуществляется процесс его ликвидации;

- — проводится процедура банкротства компании;

- — имеются обязательства по погашению займов и кредитов, не относящихся к целевому кредитованию для возведения объекта;

- — застройщик осуществляет выпуск каких-либо ценных бумаг кроме своих акций;

- — имеются обязательства, связанные с обеспечением обязательств перед третьими лицами;

- — в реестре недобросовестных поставщиков имеется информация о компании в части исполнения обязательств по соглашениям или контрактам;

- — строительная организация имеет задолженность по платежам в государственные органы, в том числе по налогам, сборам и страховым взносам.

Подводя итоги изменений законодательства в области долевого строительства.

Рынок строящегося жилья стремительно приближается к некой глобальной революции – еще несколько лет и с рынка полностью исчезнут мелкие застройщики, поскольку требования к Застройщику не оставят иных возможностей финансирования, кроме собственных средств Застройщика или банковского целевого кредитования. Те же счета эскроу подразумевают собой отложенные инвестиции, которые позволяют Застройщику лишь вероятно снизить процентную ставку по целевому банковскому кредиту, при условии, что застройщик размещает в данном банке и расчетный счет и кредитную линию и депозиты эскроу. Глупо было бы отрицать, что выгода от долевого строительства теперь для застройщика стремится к нулю, поскольку “бесплатные инвестиции” в виде денег дольщиков перестали быть бесплатными. Не маловажный вопрос, который стоит перед застройщиками – по какой цене продавать? Ведь денежные дольщиков, замороженные на счетах эскроу, застройщик увидит после завершения строительств и регистрации первого права собственности, а значит, есть ли смысл снижать цену на жилье как на строящееся!?! В свою очередь, затраты на ведение отдельных счетов и кредитных линий, на дополнительный документооборот для контролирующих органов и т.д. в целях соответствия застройщика требованиям Закона 214-ФЗ увеличивают себестоимость строительства.

Логичный вывод – жилье строящееся приравняется в цене к уже построенному либо вырастет еще выше, подтянув за собой вторичный рынок.

Итак, очевидно, что рынок строительства станет для дольщика безопаснее в силу отсутствия «дольщика» в его текущем понимании, а на рынке строительства останутся крупные игроки, склонные к агломерации и накоплению собственных ресурсов для будущих строительств. Кроме того, я не исключаю, что самым крупным игроком на рынке строительства станет государство.

Никоненкова Е.В. 19.07.2018г.