Поменяйся или умри

Фото: Михаил Лачугин

Теперь давайте посмотрим на развитие сферы розничной торговли с финансовой точки зрения. Сразу скажу, что крупные российские торговые сети вряд ли понесут серьезные убытки от весьма быстрой трансформации рынка. «Лента», «АШАН», Магнит«, X5 Retail Group (управляет сетями «Пятерочка», «Перекресток» и оставшимися магазинами «Карусель») и ряд других игроков уже начали перестройку бизнеса и свои позиции наверняка сохранят. Эти компании через многое прошли за последние 10-15 лет, поэтому имеют и запас «прочности», и приличный опыт.

Незначительная «турбулентность», как, например, у «Ленты», гендиректор которой высказывал недовольство итогами работы в 2019 году, или снижение операционных показателей сети «Магнит» — это издержки трансформации, но не признаки кризиса. Скорее, это даже фактор, свидетельствующий о некоторых крайне активных изменениях внутри компаний с целью наиболее успешно и быстро войти в новую эру ритейла.

Закрытие гипермаркетов крупных сетей, как это уже происходит, тоже не должно вызывать никакой паники. Это лишь этап развития. Гипермаркеты либо трансформируют в часть инфраструктуры для растущего рынка онлайн-заказов, либо взамен будут открывать магазины иных форматов.

Изменения грядут на рынке доставки онлайн-заказов. Полагаю, что крупные игроки, имеющие собственную инфраструктуру — складские комплексы dark store и логистику, а также лояльную аудиторию, вытеснят или поглотят небольшие проекты, работающие сейчас в этой сфере. Например, сервис «Яндекс. Лавка», имеющий всё вышеперечисленное, уже выходит за пределы Москвы — в Санкт-Петербург. Затем наверняка начнет осваивать и рынки других регионов. Его конкурент — «Сбермаркет» — своей инфраструктуры пока не имеет, однако, убежден, что это вопрос времени. Поэтому, если вдруг у кого-то из читателей есть мысли открыть свой бизнес на доставке продуктов питания из магазинов, — сейчас явно не время для такого проекта.

Как изменения в сфере ритейла могут отразиться на производителях и поставщиках продукции в торговые сети? Считаю, что сейчас для них наступает такой же «момент истины», как и для торговых сетей, ведь, с одной стороны, они получают много новых каналов сбыта, с другой — им тоже необходимо менять свой продукт и способы его предложения в зависимости от канала сбыта.

Многим своим партнерам и клиентам я уже сейчас советую не пытаться любой ценой попадать на полки классических торговых сетей, а внимательно смотреть на новые каналы сбыта. Прежде всего, на интернет и форматы «у дома». Более того, успешный старт продаж в интернет-канале у той же «Яндекс. Лавки», например, может стать трамплином для вполне легкого попадания на полки оффлайновых магазинов.

Верьте в успех

Бывают единичные случаи, когда местная компания арендует большую площадь и становится чуть ли не трафикообразующими арендатором. Такой рост требует от локальных брендов многолетней тяжелой работы.

Чаще всего подобного успеха достигают предприниматели из сферы общепита. Из одной небольшой точки они вырастают в успешную ресторанную сеть в рамках одного города и начинают развиваться в других регионах.

Среди региональных компаний также есть примеры стремительного развития в категории развлечений — до форматов крупных развлекательных центров.

Пандемия повлияла на оффлайн-ритейл не лучшим образом — прежде всего сказалось падение трафика и, как следствие, продаж всех арендаторов торговых центров.

Я очень рада, что сейчас ситуация понемногу стабилизируется, и по нашему портфелю проектов мы видим, что практически все арендаторы начинают прирастать по оборотам и показывать положительную динамику. Чувствуется, что рынок оживает, и это не может не радовать!

Это подходящий момент для предпринимателей, чтобы попробовать свои силы в крупном проекте. Главное — учиться на чужих ошибках и ясно понимать цели своего бизнеса.

Фото на обложке: unsplash.com

Маленькие бренды, ваш выход

Все большую популярность у потребителей набирают локальные бренды или продукция небольших предприятий. Вывод на рынок такого продукта наверняка будет успешным именно в интернет-каналах продаж при наличии грамотно организованной маркетинговой кампании. Многие, правда, развивая локальный бренд, пытаются выводить его потом на федеральный уровень. Считаю это ошибкой. Локальные бренды, марки и продукты небольших предприятий подразумевают ограниченный объем. В этом один из факторов их успеха.

Необходимо предлагать торговым сетям продукты с высокой добавленной стоимостью. Прежде всего, молочные продукты, готовые блюда. Примером успешной работы, объединившей множество небольших производителей из разных регионов, является сеть «ВкусВилл», магазины которой сегодня представлены не только в Москве и Петербурге, но и во многих регионах Центральной России. Советую внимательно изучать их опыт, тем более они не скрывают его.

И последнее. Чего же от всего этого ждать покупателю? Конкурентная борьба и становление в новых форматах по-прежнему будут способствовать поддержанию минимального уровня цен и сильной промо-активности (проведению акций и скидок). Не стоит забывать, что покупательская способность населения все еще снижается, многие люди за последние годы привыкли приобретать продукты строго по акциям и вряд ли в ближайшей перспективе откажутся от этого подхода.

А вы заметили изменения в розничной торговле? Напишите в комментариях.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Тренды на рынке коммерческой недвижимости

В конце июля состоялся мастер-класс «Офисный рынок-2021: что и как продавать», где эксперты на рынке коммерческой недвижимости выявили несколько основных трендов:

в 2022 году офисных площадей будет строиться меньше, чем в 2021-м, что снизит доступность офисов (особенно новых) для арендаторов;

арендные ставки будут расти: одной из причин станет рост себестоимости строительства (в первую очередь это касается новых бизнес-центров). Этот тренд – неожиданность для тех, кто считал, что после пандемии будет низкий спрос, а значит, ставки тоже должны снижаться;

цифровые компании растут очень быстро, и это может привести к вымыванию площадей с рынка на фоне сделок таких корпораций;

здания класса В устаревают быстрее зданий класса А;

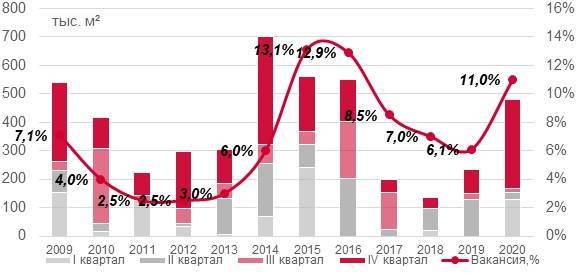

вакантность площадей в офисах класса В с 2015 года стабильно снижается. При этом в 2020-м вакансия на офисы класса А продемонстрировала рост: многие компании запаниковали и начали выходить из договоров аренды, из-за чего собственники площадей были вынуждены искать способы получать доход, например, сдавая излишки в субаренду. Тем не менее сейчас вакансия в обоих классах вновь сокращается. Тренд сохранится до конца этого года.

Не рекомендую к покупке:

Некапитальные строения.

О рисках прекращения договора аренды на земельный участок и демонтажа некапитальных строений (киосков, «ларьков», небольших мобильных магазинов) мы говорили в статье Риски при покупке коммерческой недвижимости и управление ими. Поэтому покупку таких объектов лучше не рассматривать, хотя они могут иметь высокую доходность (до 25 %) в краткосрочной перспективе.

Коммерческие помещения, переведенные из жилого фонда.

Требования по лицензированию определенных сфер бизнеса и требования надзорных органов постоянно ужесточаются. Особенно это касается медицины и образования. Высота помещения, вентиляция, пожарные и прочие нормы часто не соблюдаются в коммерческих помещениях, переведенных из жилого фонда.

Таким образом, целевая аудитория по таким помещениям становится более узкой, снижая ликвидность помещения.

Помещения в удаленных от цента спальных районах, в которых не планируется новая застройка.

Сейчас сети, помимо пешеходного и автомобильного трафика большое внимание уделяют потенциалу района и локации. Как правило, удаленные от центра спальные районы — это районы с низкими ценами на жилую недвижимость, а соответственно, с менее платежеспособной аудиторией. К тому же постепенно «стареющей»

К тому же постепенно «стареющей»

Как правило, удаленные от центра спальные районы — это районы с низкими ценами на жилую недвижимость, а соответственно, с менее платежеспособной аудиторией. К тому же постепенно «стареющей».

Производственные площади.

Коммерческие объекты, предназначенные под производство очень специфичны. Каждая сфера бизнеса и каждое производственное предприятие нуждается в помещениях разных по площади, планировке и технических характерах.

Поэтому, даже если вам предлагают производственное помещение с действующим арендатором, который платит высокие арендные платежи, я не рекомендую такой объект к покупке. Так как при расторжении договора, поиск нового арендатора будет очень проблематичным.

Складские площади и гостиницы.

Склады и гостиницы, как и производственные площади на рынке коммерческой недвижимости менее ликвидны чем торговые и офисные помещения.

В складской недвижимости наблюдается тенденция к автоматизации и роботизации. Компании стремятся к оптимизации и сокращению рабочих мест. Поэтому старые складские комплексы становятся все менее актуальными.

Гостиничный бизнес требует высокого уровня компетенции, поэтому если у вас нет достаточного опыта в этой сфере деятельности, лучше не рассматривать покупку такой недвижимости.

Объекты большой площади.

Чем больше объект по площади, тем он менее ликвиден. Большие объекты требуют более глубокого и детального анализа перед покупкой. Если вы «начинающий» инвестор, лучше выбрать несколько небольших объектов, вместо одного помещения большой площади.

Мы рассмотрели виды коммерческих помещений которые будут востребованы в ближайшем будущем и объекты недвижимости перед покупкой которых стоит серьезно подумать.

При этом хочу ещё раз сделать акцент на том, что рынок постоянно развивается и меняется. Нужно стараться всегда быть в курсе изменений и отслеживать тенденции в коммерческой недвижимости.

В этом вам поможет такой ресурс как CRE.RU. Здесь публикуются новости рынка коммерческой недвижимости; Аналитика от консалтинговых компаний Knight Frank, Colliers International, JLL и прочих; Интервью с экспертами в области недвижимости. У ресурса CRE.RU также есть приложение для смартфонов для удобного и быстрого доступа к информации.

На YouTube могу порекомендовать каналы: Бизнес метр. Все о коммерческой недвижимости https://www.youtube.com/channel/UCuMt0vn9mR1guKuVjb5lOKw и Люди недвижимости https://www.youtube.com/channel/UC4Z64gW8CGK6T7PRN62fw8g.

Также не забывайте отслеживать сайты объявлений Avito, Cian и прочие.

Сыграйте на уникальности

Главное преимущество некрупных брендов перед федеральными в их уникальности. Они обычно не растиражированы и при грамотном продвижении в городе имеют свою особую целевую аудиторию. Это особенно касается Instagram-игроков, у которых уже есть свои ценители, и обычно они открывают один-два магазина в городе, не больше.

Уникальность может заключаться не только в ассортименте, но и в ярком и запоминающемся дизайне магазина, своей индивидуальной системе лояльности и т.д.

Сейчас популярно мнение, что все крупные ТРЦ похожи между собой по набору брендов: якорные и мини-якорные арендаторы в проектах одни и те же. К сожалению, частично это так и есть. Люди не хотят одеваться только в популярном масс-маркете, питаться только во всем известных заведениях общепита. Людям нужен выбор.

Безусловно, международные сетевые бренды всегда будут на лидирующих позициях у основной аудитории ТРЦ по всем показателям. Но именно малый бизнес с его уникальностью может привнести в торговый центр разнообразие и дать гостю тот самый выбор, новые эмоции от посещения объекта.

Спрятать выручку уже проблематично

Схема оплаты процента с товарооборота в пандемию стала ещё более распространена, подтверждает основатель сети ресторанов «Мясо & Рыба» Сергей Миронов. Работают в том числе и по этой схеме и некоторые рестораны, которые открываются по франшизе, отмечает предприниматель. «Многие переходят на эту схему, рестораторы на ней настаивают, но арендодатель всё равно выставляет минимальную базовую ставку», — поясняет Миронов.

Ритейлеры хотели бы перейти на чистый процент с товарооборота в аренде, но владельцы торговых центров не могут на это пойти из-за того, что трафик снижается, а накладные расходы у девелоперов остаются, говорит президент сети магазинов одежды и аксессуаров Baon Илья Ярошенко. Поэтому ТЦ фиксируют минимальную ставку, которую должен платить арендатор даже при переходе на процент с товарооборота, такая схема действует и у магазинов Baon, подтвердил Ярошенко. При этом данные о выручке передаются арендодателю через ОФД, поясняет он. Ярошенко также отмечает, что с каждым годом значимость торговых центров для ритейлеров сокращается из-за роста онлайн-продаж, в Baon они сейчас превышают 50%.

Инвесторы возвращаются

Наталия Иванова, заместитель директора департамента проблемных активов банка «Открытие»

Инвестиционный рынок объектов торговой недвижимости возвращается в доковидное русло. Торговые центры остались развивающимся и привлекательным видом недвижимости, который легко трансформируется под новые форматы.

Прошлый год был довольно сложным для владельцев торговой недвижимости – рынок приобретения заморозился, клиенты, которые намеревались инвестировать в торговые центры, находящиеся на балансе банка, взяли паузу.

Многие владельцы переживали, стоит ли сохранять и открывать ТЦ, аналитики прогнозировали полный уход в онлайн. Но как только ТЦ открылись, потоки и обороты практически полностью восстановились, в некоторых объектах – стали выше, чем до локдауна. Одновременно восстановилась инвестиционная привлекательность ТЦ.

В портфеле нашего банка пять региональных торговых центров. Для нас это непрофильные активы. Банки становятся владельцами недвижимости вынужденно, и принятие должника на баланс – крайняя степень недоговоренности. Банк не умеет управлять такими форматами, содержать объект торговой недвижимости – слишком дорого, поэтому мы стремимся как можно быстрее найти нового владельца.

Ближайшие годы ТЦ точно будут развиваться. Мы видим, что люди снова стали больше времени проводить в ТЦ, примерно так, как это было около пяти лет назад, когда приходили всей семьей на целый день – шопились, развлекались, ели и покупали продукты домой. В климате нашей страны развлечения в теплом помещении будут востребованы всегда.

Объекты, которые будут востребованы:

Небольшие офисные помещения площадью 15 – 35 кв.м. в формате бизнес-центров.

Меняется структура большинства сфер бизнеса. Торговля уходит в интернет. Площади в торговых центрах и в steet retail заменяют online каналы сбыта. Компании арендуют более дешевые, по сравнению с торговыми, складские помещения в районе промзон и небольшие офисные площади в центре города в новых престижных бизнес центрах для отделов продаж и бэк-офисов.

Кроме того, спрос на такие площади формируют компании IT индустрии. Для создании продукта и ценности IT компаниям не нужны большие помещения

При этом они уделяют большее внимание пространству для работы сотрудников, чем прочие сферы бизнеса

Также спрос на небольшие офисные помещения будут создавать компании beauty индустрии, которая сейчас находится в стадии роста. Салоны красоты, косметологические салоны и парикмахерские

Для них ключевым требованием является наличие воды и канализации в помещении – обращайте на это внимание при выборе помещения

Коммерческая недвижимость в новостройках.

Помещения в новостройках обладают рядом характеристик, которые важны бизнесу, и которые со временем будут приобретать дополнительную важность и ценность:

- Витражное остекление фасадов;

- Высота потолков;

- Свободные планировки;

- Отдельные от обще домовых вентиляционные каналы;

- Вход в помещения с уровня земли.

При сравнении двух объектов в одной локации – в новостройке и в доме, где коммерческие помещения появились путем перевода из квартир, потенциальный арендатор всегда выберет новостройку.

Помещения под кафе в формате street retail до 100 кв.м.

Сфера общепита с каждым годом набирает популярность и востребованность. При выборе помещения под этот бизнес учитывайте характеристики необходимые для кафе и ресторанов: повышенная допустимая нагрузка электроэнергии, наличие дополнительной входной группы для разгрузки-погрузки, отдельный от общедомового вентиляционный канал.

Помещения под продуктовые магазины от 100 до 180 кв.м.

Федеральные продуктовые сети, как, впрочем, и остальные сферы бизнеса идут по пути оптимизации. Крупные федеральные игроки вытесняют с рынка региональная компания. Закрываются нерентабельные торговые точки.

В целом на рынке продуктовых магазинов Россия повторяет опыт западных стран где хорошо себя чувствует крупные гипермаркеты и маленькие магазины площадью 100 – 200 кв.м. Самая популярная мировая сеть небольших продуктовых магазинов такого формата – Seven-Eleven. Основанная в 1927 году, сейчас она имеет более 36 тысяч магазинов.

Крупные российские федеральные сети такие как «Магнит» уже начали осваивать формат небольших продуктовых магазинов, заменяя ими привычный формат магазинов, площадью 350 – 500 кв.м. А небольшие региональные игроки, такие как как сеть магазинов «Трафик» в Республике Татарстан, показывают рекордные показатели доходности и окупаемости инвестиций в продуктовые магазины площадью 100 -150 кв.м.

В торговых площадях такого формата я вижу большой потенциал. К тому же площади от 100 до 200 кв.м. также рассматривают прочие сферы бизнеса: общепит, хозяйственные и другие непродовольственные магазины, что придаёт им высокую ликвидность.

Как сдать в аренду коммерческую недвижимость – пошаговая инструкция для новичков

У вас есть склад, торговое помещение, офис в центре города или иная нежилая недвижимость, которая простаивает без дела и требует постоянных расходов на содержание? Хватит терять деньги, пора их получать. Сдайте в аренду коммерческое помещение и имейте ежемесячный стабильный доход.

Сдача в аренду нежилого объекта – мероприятие относительно несложное. Процедура регулируется статьёй №34 Гражданского Кодекса РФ. Самое главное в этом процессе – заключить с арендатором грамотный договор аренды.

Чтобы провернуть операцию быстро и с выгодой, следуйте нашему пошаговому руководству.

Шаг 1. Выбираем риэлторское агентство

Если вы решили работать через посредника, нужно выбрать для начала риэлторское агентство. Изучите предложения в интернете, специальных изданиях, расспросите коллег и знакомых – нет ли у них опыта работы с надёжными профессиональными компаниями.

Обращайте внимание на три параметра – опыт работы на рынке коммерческой недвижимости, репутацию, наличие обширной базы данных. Подробнее о принципах выбора агентства читайте в публикации «Услуги риэлтора». Подробнее о принципах выбора агентства читайте в публикации «Услуги риэлтора»

Подробнее о принципах выбора агентства читайте в публикации «Услуги риэлтора».

Шаг 2. Определяем размер арендной платы

Чтобы выяснить оптимальную цену арендной платы, воспользуйтесь одним из двух вариантов. Первый – лично просмотрите базы данных вашего города и определите примерный диапазон цен за аренду похожих помещений. Второй – делегируйте эту задачу риэлтору.

Кстати, помимо агентств недвижимости, посреднические услуги оказывают частные маклеры. Они обычно берут на 25-50% меньше за свою работу, чем компании. Однако частных специалистов, работающих с нежилой недвижимостью, даже крупных города – единицы.

Подробнее о преимуществах частного риэлтора – в соответствующей публикации на сайте.

На стоимость аренды влияет несколько факторов:

- площадь и состояние помещение;

- удалённость от центра города;

- близость транспортных развязок;

- общая ситуация на рынке коммерческой недвижимости в вашем регионе.

Хотите сдать объект быстро и без хлопот, просто немного снизьте цену.

Шаг 3. Ищем арендатора

Если за вас работает посредник, то все хлопоты по поиску арендатора лягут на его плечи. Агент сам организует рекламную компанию или воспользуется личными каналами поиска клиентов. Можно немного помочь риэлтору – например, самостоятельно поместить баннер на здании или на окнах помещения.

О том, как выгодно продать коммерческую недвижимость, на сайте есть специальная публикация.

Шаг 4. Подготавливаем документы

Если вы сотрудничаете с профессионалом, «бумажный» аспект мероприятия он тоже возьмёт на себя. Риэлторам известны все тонкости работы с документами: они подготовят их гораздо быстрее и качественнее.

Если же вы выбрали самостоятельный путь, то на этом этапе всё равно придётся воспользоваться профессиональной помощью. А найти её можно на уже упомянутом выше сайте Правовед. Здесь постоянно работает около 700 квалифицированных юристов, в том числе специалистов по жилищному праву.

Для удобства пользователей по каждой отрасли права созданы отдельные разделы. Выберите нужный вам и воспользуйтесь бесплатной или платной поддержкой юристов и адвокатов. Задать свой вопрос можно прямо сейчас – ресурс Правовед.ру работает в круглосуточном режиме.

Шаг 5. Заключаем договор аренды

Финальный этап операции – заключение договора аренды. Профессиональный риэлтор составит этот документ самостоятельно согласно установленной форме.

Вам останется лишь проверить соглашение на наличие обязательных пунктов

О них мы уже говорили в предыдущем разделе: неважно арендатор вы или арендодатель, согласие с условиями и правилами должно быть обоюдным

Сделайте ТРЦ вашим помощником

Предпринимателю не стоит рассматривать арендодателя как экзаменатора.

После того как арендатор свяжется с ТРЦ, в переговоры вступят брокеры. Они обычно не только задают бизнесмену вопросы, но и дают рекомендации, о том, какую информацию необходимо подготовить для рассмотрения бренда. Далее идет обсуждение коммерческих вопросов и итоговое принятие решения по размещению.

Сотрудники торгового центра, заинтересованные в успехе своих арендаторов, всегда помогают им и делятся экспертизой в области визуализации и оформления магазина.

Предметом обсуждения становится и размер возможных инвестиций в ремонт помещения. Арендатор имеет выбор из несколько рекламных пакетов для продвижения внутри ТРЦ. В целом, если арендодатель качественно выполняет свою работу, то консультировать арендатора он будет на каждом этапе по всем вопросам до открытия магазина.

Результаты

Фото предоставлено экспертом

Стартовавший с одной локации в бизнес-центре «no name» проект, сейчас представляет собой сеть с тремя объектами, в которой трудятся 8 сотрудников. Сеть прибыльна. Есть планы по открытию новых точек.

ИП и компании, работающие по-старинке, не гибки к изменениям. Часто они внезапно прекращают свою деятельность, что однозначно негативно для арендодателя в существующих условиях рынка.

Тогда как у потребителей уже давно повысились требования к розничному бизнесу в целом и общепиту в частности. Создание МТМ помогает повысить уровень обслуживания и дает выгоды как арендодателю, так и арендатору.

Отраслевая структура спроса на офисные помещения

В структуре спроса на офисы банки и финансовые компании, а также компании сектора ТМТ (Технологии/Медиа/ Коммуникации) были лидерами в 2020 году с долей в 31% каждый. Крупнейшей сделкой года стала предварительная аренда «Тинькофф Банком» всей офисной площади проекта AFI Square, ввод которого запланирован на 2022 год. Третье место с долей в 12,7% пришлось на компании сектора B2B.

Однако в связи с высокой активностью IT-компаний в структуре спроса на офисы компании сектора ТМТ (Технологии/Медиа/Коммуникации), они были лидерами в первые девять месяцев 2021 года с долей практически 28%. На втором месте оказались представители сферы B2B с долей в 14,5%. Средний размер сделки аренды составил в период I–III кв. 2021 г. 1 667 м2.

Рост интереса к гибким офисам

Следует отметить, что 2021 год отмечен ростом спроса на гибкие офисы. Рынок гибких рабочих пространств активно развивался в 2020 г. Совокупный объем предложения по результатам года составил 293 тыс. м2. Суммарно за 2020 г. компаниями было арендовано 22 тыс. м2 в гибких рабочих пространствах. Доля гибких рабочих пространств по отношению к совокупному объему офисных площадей достигла 1,5%, что приблизило Москву к среднерыночному европейскому значению в 1,9%. Для сравнения, в Париже аналогичный показатель остановился на уровне 2,0%, а в Лондоне эта доля доходит до 5,0%.

На рынке гибких рабочих пространств 85% от общего объема предложения составляют площадки крупных сетевых операторов, интерес которых направлен на корпоративных клиентов, арендующих крупные блоки и на длительный срок. Некоторые из операторов сетевых рабочих пространств позиционируют себя как площадки премиум-класса, например, MeetingPointи CEO Rooms. Другие, наоборот, делают акцент на услугах, доступных большинству компаний: например, «Ключ» и «Рабочая Станция».

Несмотря на то, что большинство компаний, выбирающих гибкие офисы, представляют собой сектор TMT, все больше корпораций из разных сфер деятельности выбирают подобный формат размещения. Рынок гибких офисов продолжает развиваться значительными темпами, в том числе появляются новые профессиональные операторы гибких пространств: из последних появившихся в 2021 году крупных игроков данного сектора можно выделить FLEXITY и Pridex.