Какие плюсы и минусы несет новый закон?

Любое изменение правил и законов несет свои плюсы и минусы для продавцов и покупателей недвижимости. Рассмотрим их подробнее.

Для покупателя:

Самый главный плюс новой системы расчетов – это надежность. Теперь даже если девелопер обанкротится, можно будет вернуть свои деньги. Также не нужно больше проверять надежность застройщика (теперь это будет задача банков).

Тем не менее, эта схема «таит в себе» и новые риски для покупателей:

- Все деньги на эскроу-счетах застрахованы Агентством по страхованию вкладов. Правда максимальная сумма страховки — всего 10 млн. руб. И если в регионах такого лимита вполне достаточно на покупку практически любой недвижимости, то покупатели коттеджей и таунхаусов в Московской или Ленинградской областях рискуют не вернуть все свои деньги, в случае банкротства банка;

- Если у депонента есть долги по алиментам, неоплаченные штрафы или налоги, то банк имеет право списывать задолженность с эскроу-счета. Более того, после принудительного списания задолженности, будет считаться, что покупатель не выполнил свои обязательства перед застройщиком, а договор может быть расторгнут в одностороннем порядке;

- Покупатель больше не сможет получить от застройщика неустойку или штраф. Причина в том, что теперь все обязательства обеспечивает банк. В случае если девелопер допустил просрочку сдачи дома или коттеджа, для покупателя остается возможность только расторгнуть договор и получить деньги назад.

Для продавца (застройщика):

Очевидно, что новый порядок несет для застройщиков коттеджных поселков больше минусов, чем плюсов:

- Самый главный из них — у девелоперов теперь не будет прямого доступа к деньгам покупателей. Все расчеты между сторонами должны проходить исключительно через банковские счета;

- Более того, застройщикам теперь запрещено брать деньги на строительство от покупателей напрямую, финансировать стройку должны банки;

- В свою очередь, банки, естественно, бесплатно работать не будут. Поэтому деньги на строительство будут выдавать в форме кредитов с процентами, приближенным к рыночным, что обязательно увеличит себестоимость жилья;

- Требования банков к застройщикам, обычно, более строгие, чем законодательные. Например, некоторые кредиторы просят, чтобы у застройщика был опыт ввода в эксплуатацию 75 тыс. кв. м. жилья. Как такое требование будут выполнять фирмы, которые специализируются на строительстве небольших поселков, неизвестно;

- Банки оставляют за собой право менять процентную ставку по кредитам, в зависимости от ситуации в экономике, что с нынешним нестабильным курсом рубля может привести к еще большему подорожанию жилья;

- По этой схеме застройщики по сути становятся «заложниками» конкретного банка. Они не могут его сменить, пригрозить уйти, а в случае его банкротства — рискуют остаться без денег вообще.

Однако, пожалуй самый главный недостаток новой схемы продаж новостроек – концентрация финансовых ресурсов среди одних и тех же банков и компаний, риск монополизации строительной отрасли.

Кредитных учреждений, которые готовы работать по этой системе, явно недостаточно. Хотя государство и утвердило список из 55 банков, которые могут кредитовать строительство, реальные программы на данный момент разработаны всего в 7 банках.

А как с плюсами? В строительстве многоквартирных домов по новому закону для крупных компаний есть плюс – большая стабильность. А вот в постройке небольших ЖК, поселков и загородной недвижимости плюсов нет, потому что, в большинстве случаев, финансовых ресурсов на стройку у компаний попросту не будет.

Основные риски при покупке квартиры в новостройке через эскроу-счет

Главной причиной покупки жилья от застройщика являются более выгодные цены за квадратный метр, чем на вторичном рынке и возможность приобрести современное жилье. Но такое решение влечет за собой и большие риски дольщика. Основные из них:

Банкротство застройщика.

Формально в случае банкротства застройщика, дольщик получит деньги со своего эскроу-счета, т.к. застройщик не сможет воспользоваться ими не завершив стройку

Но деньги за это время обесценятся, даже если мы не берем во внимание ипотечные деньги, которые «стоят» дороже. Следовательно, за эту сумму на рынке уже невозможно будет купить похожее жилье

Обсуждается инициатива начисления ежегодного банковского процента на эксроу-счет дольщика, что логично

Но пока закон не принят

Обсуждается инициатива начисления ежегодного банковского процента на эксроу-счет дольщика, что логично. Но пока закон не принят.

Срыв сроков.

Застройщик вправе переносить сроки сдачи, но согласно закона в этом случае он должен выплачивать дольщикам сумму за каждый день просрочки. Для семей, которые остро нуждаются в жилье, задержка сдачи дома будет критична.

Банкротство банка.

Стоит отметить, что покупатель не может выбрать банк во время покупки через эскроу-счет. Застройщик в случае отзыва лицензии у банка найдет другой уполномоченный банк. Но в такой ситуации риску подвержены покупатели квартиры, стоимость которой превышает 10 млн.руб. Т.к. агентство по страхованию вкладов сможет вернуть только сумму не больше указанной. В основном это может коснуться желающих приобрести сразу несколько квартир, элитное жилье, а также при покупке новостроек в Москве и Санкт-Петербурге.

Деньги со счета могут списать приставы

Приставы могут списать деньги с эксроу-счета дольщика на основании исполнительного листа. В таком случае дольщик окажется лицом, которое не исполнило свои обязательства по ДДУ. Квартиру в данной ситуации получить не выйдет.

Увеличение стоимости квартиры.

Застройщик указывает в договоре стоимость квадратного метра, но площадь квартиры иногда меняется в ходе строительства, особенно на верхних этажах. Дольщику в этом случае придется доплачивать.

Невозможность оценить внешний вид квартиры до сдачи в эксплуатацию.

Например, вместо качественной отделки в квартире может быть отделка из дешевых материалов, которую придется переделывать.

Возврат только части кредита.

Если расторгается ДДУ при ипотечном займе, то возвращается только тело кредита, без возврата процентов. А они в свою очередь в первое время обслуживания кредита составляют существенную долю выплат.

Отличия эскроу-счетов от аккредитивного счёта и прочих аналогов

Говоря о том, что эскроу-счет является новым инструментом, нельзя утверждать о его новизне принципиальной, так как существуют аналогичные банковские инструменты, также предназначенные для безопасных расчетов. Таковыми инструментами являются:

- Банковская ячейка. Надежное средство хранения денежных средств, а также инструмент передачи наличных денег. Средства закладываются в ячейку, доступ к ним получает продавец по выполнении определенных условий;

- Аккредитивный счет. Работает по тому же принципу, что и банковская ячейка, продавец получит доступ к деньгам после того, как выполнит условия со своей стороны.

Казалось бы, зачем изобретать очередной инструмент, если эти две системы и так отлично работают и в течение десятилетий хорошо себя зарекомендовали? Ну, допустим, банковская ячейка проигрывает эскроу-счету по очевидным причинам – достаточно неудобно носить в банк (и забирать оттуда) наличные деньги. На самом деле и у аккредитива есть несколько отличий у эскроу-счетов, которые незаметны на первый взгляд, но, однако, они являются весьма существенными:

- Существует отзывной аккредитив, его может закрыть сам банк по распоряжению плательщика, причем, уведомление об этом получателя денег не является обязательным условием. Эскроу-счет закрывается только в случае личного присутствия всех сторон сделки.

- Операции по аккредитивным счетам весьма жестко ограничены законодательными рамками, а вот эскроу-счет предполагает намного больше свободы действий. Ключи для разблокировки средств на аккредитиве нельзя изменить, тогда как стороны эскроу-соглашения могут сами определять, какие документы должны быть предоставлены для разблокировки счета.

Кстати, уже с лета 2018 года на территории РФ услуги расчетов по схеме могут предоставлять не только кредитные организации, но также страховые компании, биржевые брокеры, а также юридические фирмы и нотариусы. С другой стороны, открытие счетов в пределах расчетов по ДДУ имеют только банки, причем, не все, а только те, которые одобрены Центробанком (их перечень можно найти на сайте ЦБ).

И еще одно отличие: деньги на счетах эскроу принимают участие в системе банковского страхования вкладов, при этом размер возмещения органичен 10 млн. рублей (но это только по операциям с недвижимостью), тогда как лимит компенсации по аккредитиву (как и по счетам физических лиц) ограничен пределом в 1,4 млн. рублей.

Содержание ячеек, в свою очередь, не подпадает под действие системы страхования вложенных средств, хотя, справедливости ради, клиент банка, в случае его банкротства, получает доступ к своей ячейке по завершении процедуры смены собственника.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

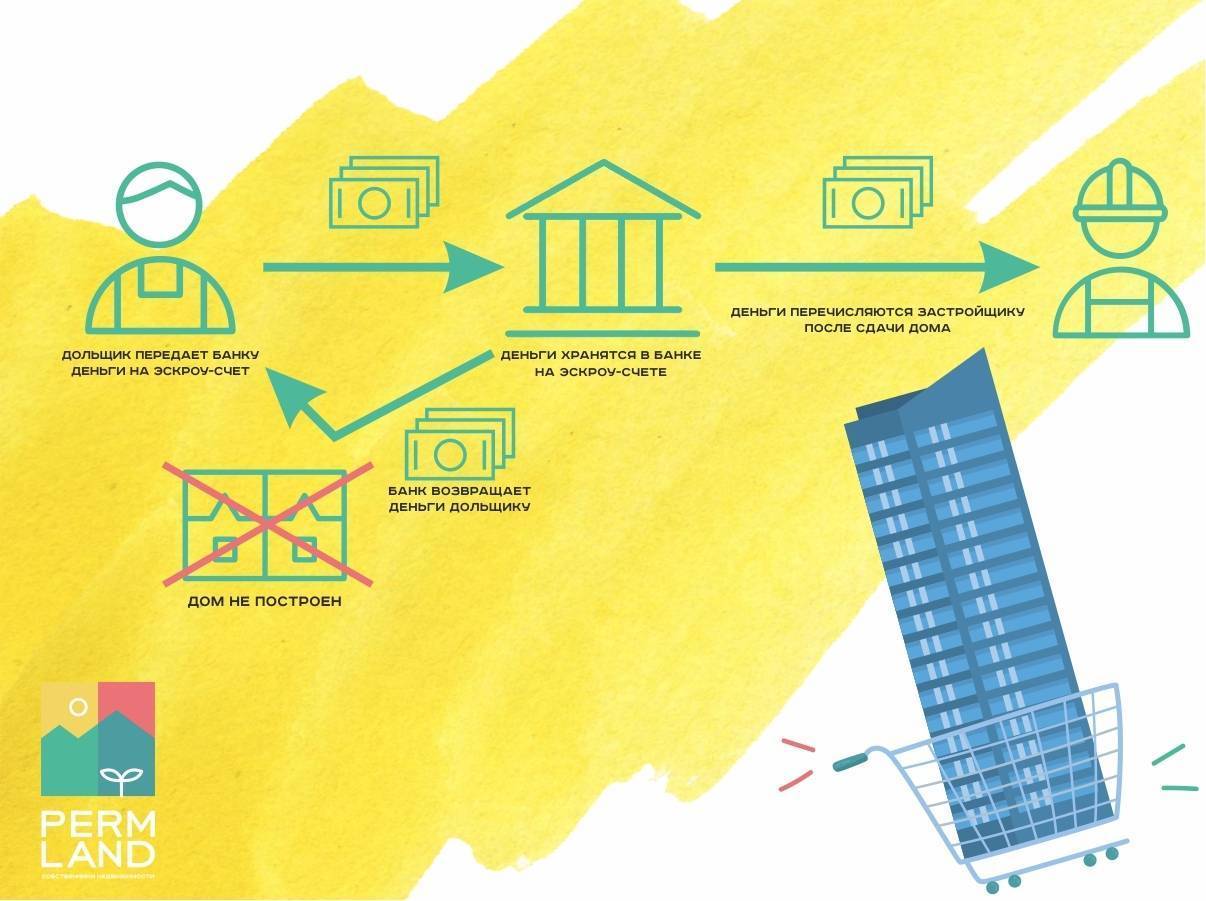

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Преимущества и недостатки эскроу-счетов

Как и любой банковский продукт, счет эскроу не является идеальным, у него есть свои положительные и отрицательные стороны.

Плюсы счета эскроу

- Высокий уровень надежности – продавец гарантированно получает свои деньги, покупатель защищен от мошенничества со стороны продавца. Поскольку банк является стороной договора, в случае расторжения сделки средства оперативно возвращаются депоненту, счет закрывается автоматически (в случае с аккредитивом покупателю приходится обращаться в банк и информировать о срыве сделки).

- Гибкость при определении условий договора. Стороны сами выбирают, какие документы будут для банка доказательством совершения сделки.

- Банк контролирует сделку – стороны защищены от фиктивных действий друг друга, деньги будут уплачены только при надлежащем оформлении документов.

- Открытие и ведение счета эскроу для физлица при оформлении долевого строительства – бесплатно.

- Средства на эскроу-счете застрахованы в Агентстве по страхованию вкладов.

- Деньги на счете эскроу защищены от любых списаний по другим основаниям – с него не снимут средства из-за ваших штрафов, неуплаченных алиментов, налогов, взысканий по решениям судов и т.д. Расслабляться, конечно, не стоит – суд или приставы имеют право арестовать сам покупаемый объект недвижимости. Но счета это не коснется.

Минусы счета эскроу

- Не все банки в РФ работают со счетами эскроу. Список таких кредитных организаций размещен на сайте Центробанка РФ, подробнее об этом ниже.

- Размер страхования средств на эскроу-счете не превышает 10 миллионов рублей.

- Средства на счете блокируются банком – их невозможно забрать без расторжения договора даже в самых форс-мажорных обстоятельствах.

- Нулевая процентная ставка по вкладу на счет эскроу. Даже если договор будет досрочно расторгнут, покупатель получит обратно столько же денег, сколько внес на счет.

- Срок договора по счету эскроу не должен превышать 6 месяцев с даты ввода здания в эксплуатацию, которая указана в проектной декларации. И если дом не достроен в запланированный срок, сторонам придется либо расторгать, либо продлевать договор, а за продление банк берет приличные суммы.

- Обязательное использование счета эскроу в долевом строительстве повышает цену недвижимости, поскольку расходы застройщика по сопровождению счета (а это обычно 0,7-1% от суммы, внесенной на счет) учитываются в стоимости объекта для покупателя.

Важная информация про эскроу-счет

Детальное разъяснение термина «эскроу» предоставлено в кодексе РФ (ст.№860.7). Под ним подразумевается регистрация специализированного счета в банке. Он будет вести учет и блокировку финансовых средств, предназначенных для передачи 3-му лицу – застройщику. Но деньги переведут лишь в случае появления оснований, обусловленных договором: после сдачи объекта в эксплуатацию и документальном подтверждении этого (согласно ст. 926.3 ГК, банк вправе проверить). В данной ситуации банк выступает независимым агентом, выполняя при взаиморасчетах соответствующие функции. Несет ответственность не только за сохранность капитала, но и за его своевременную передачу строительной компании, когда для этого возникают соответствующие обстоятельства, описанные в договоре (ст.926.1 ГК).

Если интерпретировать на доступном для понимания языке, то получается, что эскроу – это своеобразный сейф, где хранятся деньги. Их невозможно использовать до момента, пока не придет время рассчитываться за готовую квартиру. То есть, депонирование (хранение) капиталовложений осуществляется банком с целью проведения взаиморасчетов, которые будут безопасны для всех участников сделки – как для дольщика, так и для застройщика. Пока дом не сдан, все средства принадлежат дольщику и он вправе их забрать при несоблюдении условий сделки (например, если девелопер обанкротился и объект заморожен). Застройщик, в свою очередь, также получает определенные гарантии того, что покупатель в указанный срок оплатит полную стоимость жилья, согласно договору.

Важно! Дольщик имеет полное право расторгнуть документ в судебном порядке, если:

- застройщиком внесены серьезные изменения в проектную декларацию;

- назначение нежилых блоков или общественного имущества в здании поменялось;

- когда строительство временно приостановлено либо полностью прекращено.

Кроме того, у покупателя есть права на расторжение договора и вывод средств, когда задержка при сдаче комплекса составляет два и более месяца. Пополнить или закрыть счет в одностороннем порядке невозможно.

О чем и зачем просят застройщики

Совещание на эту тему проходило 14 июля у руководителя департамента строительства правительства РФ Максима Степанова с участием представителей Минстроя и «ДОМ.РФ», рассказали изданию в Клубе инвесторов Москвы. Там уточнили, что застройщики еще в 2020 году направляли в Минстрой предложения о переносе эскроу-счетов между банками и рефинансировании кредитов, выданных девелоперам в других банках, но тогда эти идеи не были поддержаны.

Предложения вновь оказались актуальны, поскольку представителям строительной индустрии не удалось добиться права поэтапного раскрытия эскроу-счетов, на которых хранятся деньги покупателей жилья до окончания строительства, — как напоминает «Коммерсант», председателю ЦБ РФ Эльвире Набиуллиной удалось убедить президента России Владимира Путина не внедрять эту схему.

По словам исполнительного директора Клуба инвесторов Москвы Владислава Преображенского, застройщики при получении проектного финансирования зависят сейчас от небольшого числа банков и не имеют возможности рефинансировать кредиты на более выгодных условиях. В марте — апреле некоторые кредитные организации и вовсе приостановили финансирование без очевидных причин, сообщил исполнительный директор ГК «ФСК» Дмитрий Трубников.

Проектное финансирование предоставляют по состоянию на 1 июня этого года 34 банка, свидетельствуют данные «ДОМ.РФ». Преображенский из Клуба инвесторов Москвы уточняет, что проекты с площадью более 1 млн кв. метров финансируют восемь банков, свыше 100 тыс. кв. метров — еще девять, а остальные банки могут финансировать только небольшие объемы застройки. По его мнению, еще 57 банков, не участвующие в проектном финансировании из-за слабых компетенций в сфере строительства, могли бы рефинансировать проекты, проверенные крупными банками.

Президент ГК «Основа» Александр Ручьев объясняет, что рефинансирование кредитов позволит застройщикам уменьшить затраты. Главный финансовый менеджер девелоперской компании «Брусника» Ольга Шахмина уверена, что перевод проектного финансирования и эскроу-счетов из одного банка в другой не несет рисков ни для покупателей новостроек, ни для кредитных организаций.

Как девелоперы хитрят с «ложными эскроу»

По версии следствия, компания, зарекомендовавшая себя как надёжная, использовала схему с договорами бронирования. Фирма завлекала клиентов низкими ценами, а затем объявляла, что на квартиры стоит очередь желающих, и предлагала заключить договор бронирования, чтобы закрепить понравившийся объект за покупателем. При этом за бронь компания просила сумму, сопоставимую со стоимостью жилья.

Менеджеры обещали, что эти деньги в итоге будут перечислены на эскроу-счета. Однако этого не происходило.

Это лишь один из примеров того, как строительные компании обходят закон. 1 июля 2019 года в силу вступила реформа ДДУ (договоров долевого участия), направленная на защиту средств дольщиков. Согласно поправкам в 214-ФЗ, при покупке квартир на стадии строительства средства дольщиков направляются на эскроу-счета, где замораживаются до сдачи объекта. Таким образом, если девелопер сорвал сроки или обанкротился, клиент всегда сможет вернуть вложенные в строительство деньги.

Нередки случаи, когда покупателю предлагают до заключения ДДУ приобрести вексель застройщика, который потом обещают включить в счёт оплаты по ДДУ, говорит адвокат коллегии адвокатов Delcredere Егор Ковалев. По его словам, также достаточно часто в отношении квартир заключают предварительный договор купли-продажи (ПДПК), который по своей сути не является ДДУ и не содержит в себе гарантий, установленных законом для дольщика.

Любые подобные схемы продажи, которые не подразумевают создания эскроу-счета и соблюдения других положений 214-ФЗ, можно назвать серыми, констатирует совладелец группы «Родина» (девелопер жилого культурно-образовательного кластера Russian Design District) Владимир Щёкин.

Отсечь неудачников

Как утверждают банкиры, в доведении до ума новостроек в первую очередь заинтересованы даже не дольщики, а банки, выдающие проектное финансирование и открывающие счета эскроу. У дольщиков всегда есть шанс в сложной ситуации в новостройке, продающейся по новым правилам, забрать свои деньги. Банку вернуть выданный кредит может быть куда проблематичнее. Основной источник его погашения — те самые средства дольщиков, что до окончания строительства хранятся на счетах эскроу. Если застройщик, не выполнив своих обязательств перед дольщиками, не получит доступ к этим деньгам, то и с банком расплатиться не сможет.

Более того, с переходом на эскроу банкам взаимодействовать с застройщиками стало сложнее.

Сергей Бессонов, вице-президент Сбербанка:

«С внедрением этого механизма увеличились риски банков, так как они участвуют в структуре проекта большей суммой (базово — до 85% от бюджета проекта финансируется банком). А при старой схеме риски распределялись между застройщиком, банком и дольщиками. Участие банка составляло до 70% от бюджета проекта, при этом часть кредита могла быть погашена на стадии строительства за счет средств от реализации квартир».

Поэтому в первую очередь банк еще в момент принятия решения о выдаче проектного финансирования стремится минимизировать возможную проблему недостроя. «Банк оценивает адекватность всех заявленных параметров как с точки зрения финансов, так и с точки зрения маркетингового потенциала,— объясняют в банке “Открытие”.— В расчет принимаются все возможные параметры и детали: опыт и репутация застройщика, наличие и чистота исходно-разрешительной документации, расположение и перспективы площадки строительства, адекватность класса жилья местоположению и текущей рыночной конъюнктуре, бюджет строительства, цены и темпы планируемых продаж, архитектурно-планировочные решения. Основная цель такого кропотливого анализа — минимизация риска неудачи проекта с точки зрения как незавершенности строительства, так и невозможности продать квадратные метры в расчетном количестве в заявленные сроки».

Как спасут покупателей?

Оставшиеся без квартиры дольщики тоже могут рассчитывать на поддержку. Если покупка совершалась по новым правилам (с использованием эскроу-счёта), при банкротстве застройщика покупателю полностью вернут с этого счёта ту сумму, которую он вносил за недвижимость.

Если же квартира покупалась не через эскроу-счёт, то придётся обратиться в Фонд защиты прав граждан — участников долевого строительства, в который застройщик переводил обеспечительные взносы. Фонд будет решать, что целесообразнее сделать в зависимости от степени готовности дома: достроить жильё за счёт средств, собранных в фонд, либо выплатить дольщикам компенсации по рыночной стоимости квартиры к моменту, когда на эти выплаты выделят деньги.

Национальный проект «Жильё и городская среда» предполагает увеличение объёмов жилищного строительства не менее чем до 120 млн кв. м в год. На модернизацию отрасли, совершенствование финансирования жилищного строительства и переселения россиян из аварийного жилищного фонда в новые дома до 2024 года планировалось потратить свыше 1 трлн рублей. Однако пандемия коронавируса внесла свои коррективы, поэтому выполнение показателей нацпроектов в 2020 году пока остаётся под вопросом. Тем не менее в правительстве подчеркнули, что не собираются снижать темпы строительных и инфраструктурных национальных проектов, таких как «Жильё» или «Дороги», даже несмотря на кризис.

В чем суть проектного финансирования?

Новый механизм финансирования строительства позволит:

сохранить переданные застройщику денежные средства;

вытеснить с рынка недобросовестных застройщиков;

оставить на рынке только финансово стабильные компании, которые будут сокращать сроки строительства и вводить объекты недвижимости в эксплуатацию в установленные сроки.

Добиться этого удастся, поскольку проектное финансирование предполагает:

1. Хранение денежных средств покупателя на счете эскроу.

Деньги перечисляются на специальный счет в банке и находятся там, пока объект недвижимости не будет сдан. До этого момента никто не сможет ими распорядиться, что позволит не допустить обмана покупателей недобросовестными застройщиками и сохранить их деньги.

2. Участие банка в сделке купли-продажи.

Было предусмотрено обязательное участие в сделке банка, который должен гарантировать соблюдение условий договора покупателем и застройщиком. Денежные средства остаются неприкосновенными на счете эскроу до момента исполнения застройщиком своих обязательств перед дольщиком. В случае неисполнения договора застройщиком в установленный срок денежные средства выдаются дольщику.

3. Использование кредитных средств под контролем банка только для финансирования строительства.

Как девелоперы хитрят с настоящими эскроу

Есть и вполне легальная схема, как застройщик может получить деньги в обход закона. И она стала достаточно массовой.

Застройщик изначально заключает ДДУ не с клиентами, а со связанными с ним лицами — физическими или юридическими. Эти договоры, как положено, регистрируются в Росреестре. Затем заинтересованному покупателю застройщик предлагает купить квартиру не у него, а у другого лица через переуступку прав.

Суть в том, что своему аффилированному лицу застройщик продает квартиры по сильно заниженным ценам, а вот дольщику квартира перепродается уже по рыночной цене. Тем самым застройщик добивается того, что на счетах эскроу остаются малые суммы, тогда как большую часть стоимости ещё не достроенных квартир застройщик получает в своё распоряжение.

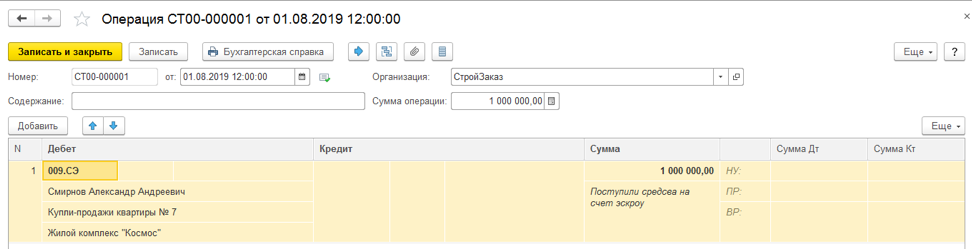

Этапы работ по счету эскроу и их отражение в учете.

1. Открытие счета эскроу

Покупатель недвижимости предоставляет заключенный договор участия в долевом строительстве банку и открывает счет эскроу. Застройщик предоставляет в банк правоустанавливающие документы. Банк, покупатель и застройщик подписывают трехсторонний договор, в котором оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу. В долевом строительстве условиями выступают: ввод дома в эксплуатацию и получение как минимум одного из участников строительства квартиру в собственность.

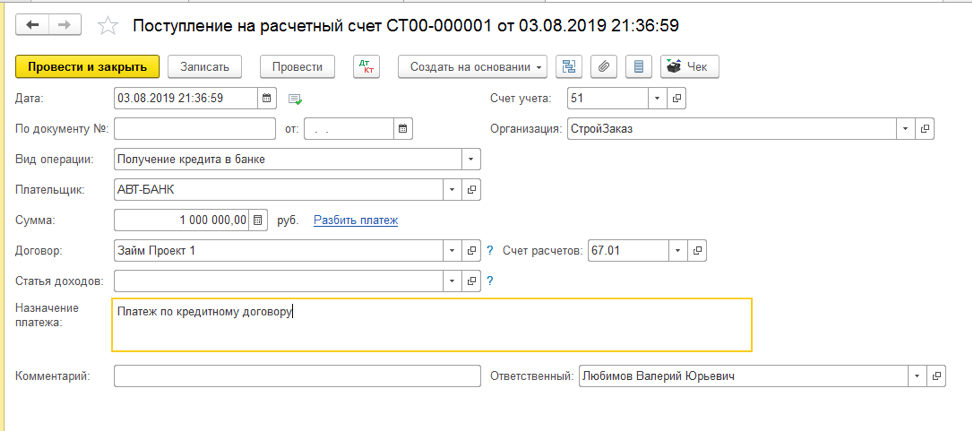

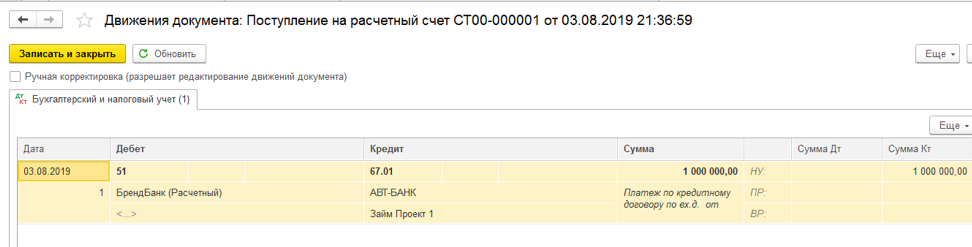

2. Зачисление средств

Покупатель недвижимости вносит на счет эскроу денежную сумму, которую должен передать застройщику после заключения сделки купли-продажи.

Продемонстрируем, как в программе БИТ.СТРОИТЕЛЬСТВО отразить данные операции.

В бухгалтерском учете отражаем эту информацию на забалансовом счете 009

Дт 009.СЭ «Средства дольщиков на счетах эскроу».

Для более точного учета в программе БИТ.СТРОИТЕЛЬСТВО добавлен субсчет 009.СЭ.

3. Сделка

Продавец и покупатель без участия банка осуществляют намеченную сделку купли-продажи.

Данная операция в бухгалтерском учете не отражается.

6. Передача документов

Застройщик предоставляет в банк акт выполненных работ и документы на ввод дома в эксплуатацию, которые подтверждают наступление условий по договору.

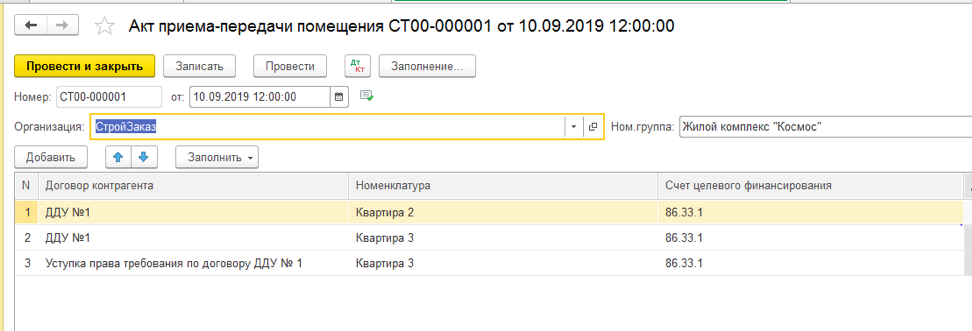

7. Передача квартиры дольщику

Передача квартир отражается документами «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

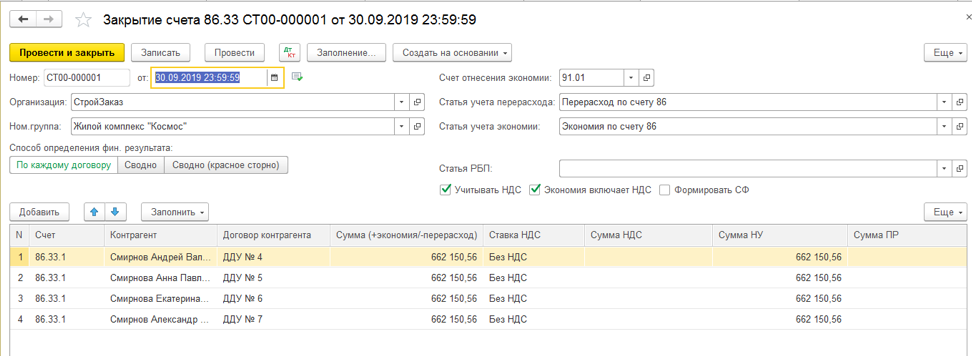

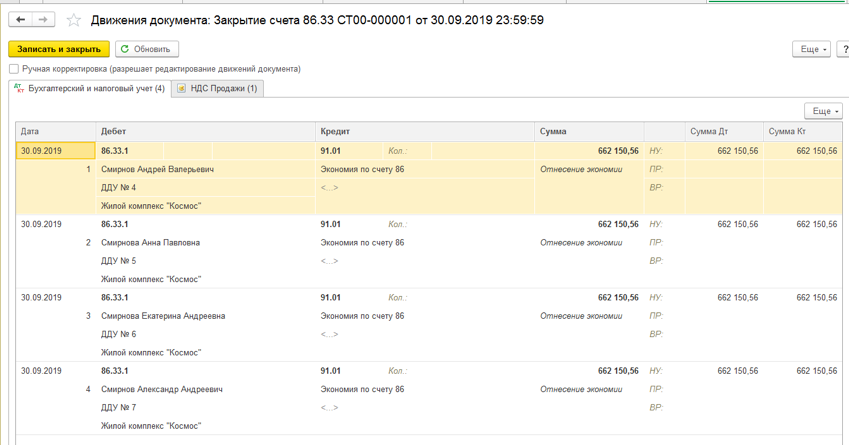

8. Выручка от продажи квартиры

Выручка от продажи квартиры — это разница между ценой договора и стоимостью строительства.

Выручка от продажи отражается документом «Закрытие счета 86.33»

9. Наступление права пользования счетом

Банк проверяет предоставленные документы. Если с ними все в порядке, переводит право пользования счетом эскроу от покупателя к продавцу.

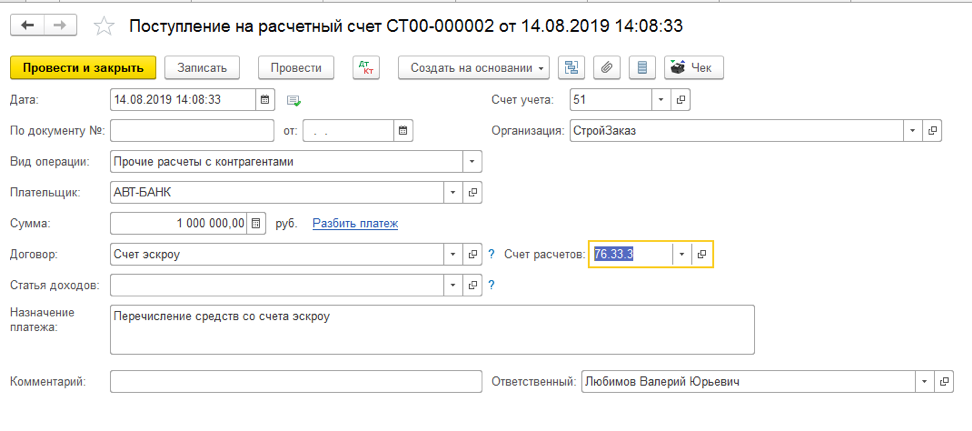

12. Остаток средств

Остаток средств со счета-эскроу поступил на расчетный счет Дт. 51 Кт. 76.33.3 (76.33.4) «Расчеты с дольщиками (инвесторами) по средствам на финансирование строительства».

Представленные методы ведения бухгалтерских операций, реализованы в специализированной программе БИТ.СТРОИТЕЛЬСТВО/Заказчик.

Основные возможности программы:

- Учет помещений и площадей инвестиционных объектов

- Учет договоров инвестирования и долевого участия

- Учет с применением счетов эскроу

- Учет содержания заказчика-застройщика

- Организация синтетического учета затрат на строительство, готовых объектов и расчетов с инвесторами и дольщиками

- Раздельный учет НДС по строительству инвестиционных объектов

- Распределение общих затрат по объектам

Как автоматизировать бизнес-процессы компании-застройщика? Примеры внедрения и интеграции от экспертов компании “Первый Бит”:

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

Что это такое SLA Исполнительный лист на вашего сотрудника

Особенности использования если покупатель юрлицо

При покупке квартиры в новостройке через счета эскроу участниками схемы обычно являются как физические лица (дольщики), так и юридические (застройщики). Однако некоторые покупатели также могут выступать в качестве юрлиц. При том, что часть мелких застройщиков иногда значатся в роли физлиц. К примеру: при покупке-продаже недвижимости на эскроу-счете разместить средства может дольщик-юрлицо (покупатель), а после соблюдения условий договора получить их в форме оплаты за квадратные метры имеет право продавец-физлицо (застройщик).

Но тут есть важный нюанс, который каждый дольщик должен учесть заранее: средства, внесенные им, как физическим лицом, будут застрахованы. А деньги, поступившие на эскроу-счет от юрлица – нет. То есть, покупателям, что являются юридическими лицами, государство не предоставляет никаких гарантий (п. 1 ст. 12.1 закона от 23.12.2003 № 177-ФЗ).

И еще несколько важных моментов. Срок хранения денег на счетах ограничен – до 5 лет. После исполнения застройщиком соответствующих пунктов договора, банк должен передать ему заблокированные средства на протяжении 10 суток. В случае несоблюдения требований, сумму возвращают владельцу в течении 20 дней.