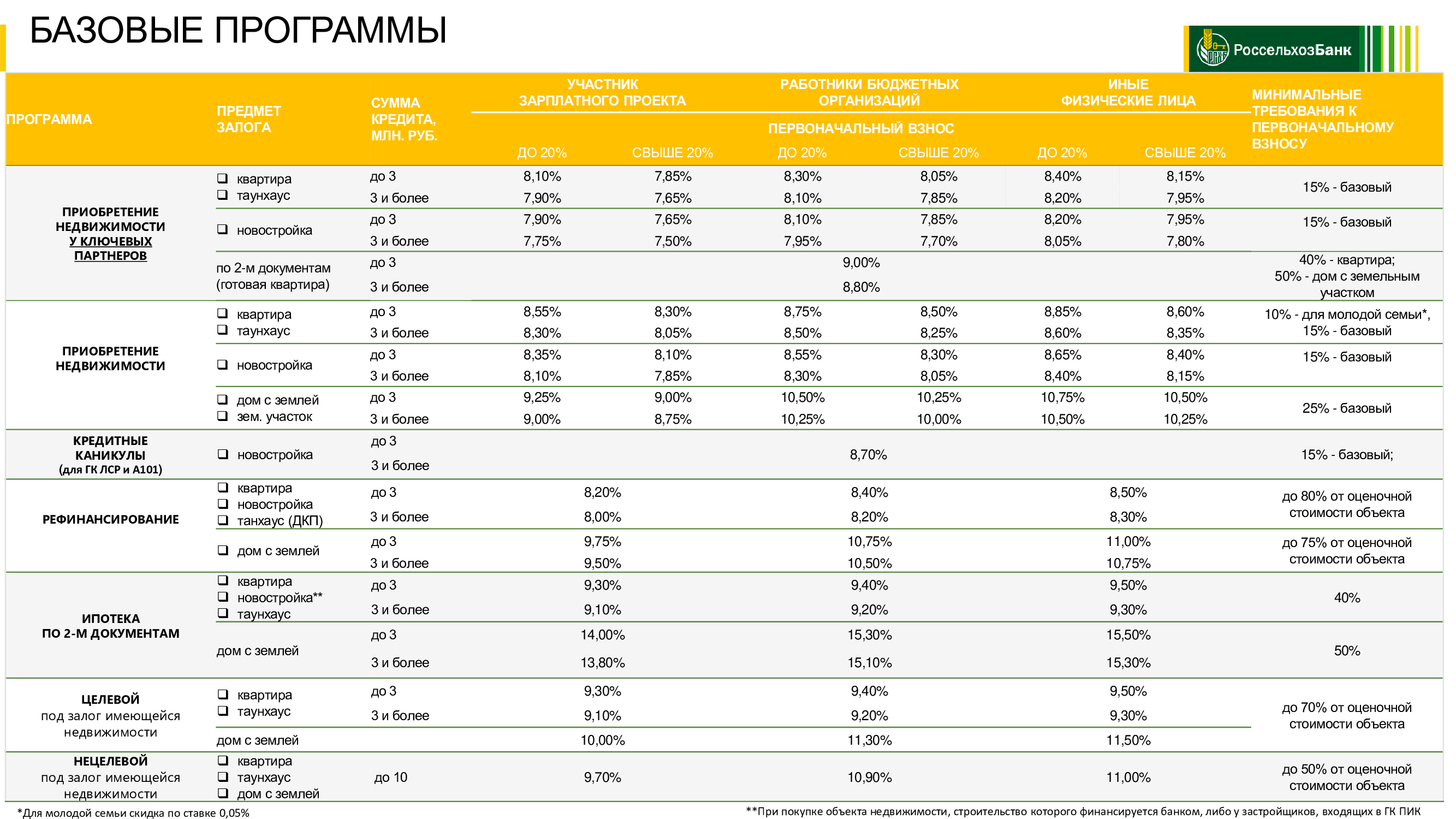

Сельская ипотека со ставкой до 3%

По инициативе Министерства сельского хозяйства в начале 2020 года была запущена федеральная программа «Комплексное развитие сельских территорий», которая предусматривает целый комплекс мероприятий, направленных на решение проблем и поддержку сельской местности. Одним из пунктов программы стало льготное кредитование жилья. Таким образом государство хочет привлечь людей в сельскую местность, сделать ее более привлекательной для покупателей.

Сельская ипотека касается населенных пунктов, в которых количество жителей не превышает 30 000 человек. Каждый регион разработал свой перечень поселков и деревень. В Ленинградской области вокруг этого списка разгорелись нешуточные страсти. Изначально в него попали несколько поселков на границе с Петербургом, облюбованных застройщиками. Через пару месяцев, когда тысячи заявок на одобрение уже отправились в банк, правительство Ленинградской области список пересмотрело и исключило из него населенные пункты, находящиеся в радиусе 15 км от Петербурга, например, поселки Бугры, Новоселье, Янино-1 и другие. Но, несмотря на то, что большая часть привлекательных вариантов отпала, сельская ипотека в целом остается по-прежнему очень выгодным и доступным предложением.

Что можно купить?

- Готовое жилье: дом или квартиру. Жилье должно быть пригодным для проживания: подведены коммуникации, электричество, газ и прочее.

- Участок под индивидуальное жилищное строительство. Если с использованием сельской ипотеки приобретается участок, то на строительство отводится 2 года, при этом работы должно вестись по договору подряда.

- Квартиру в строящемся многоквартирном доме под ДДУ.

Исходя из всего вышеперечисленного, дачу в Ленинградской области с помощью сельской ипотеки купить не выйдет, поскольку дачные участки по документам не предназначены для индивидуального жилищного строительства, а дома не пригодны для круглогодичного проживания. Чтобы банк одобрил объект, придется собирать множество документов. В этом плане с новостройками все гораздо проще – покупатель сразу может проверить, аккредитован ли конкретный дом банком. И, конечно, жилье должно находиться на территории, входящей в список, утвержденный правительством Ленинградской области.

Программа сельской ипотеки запущена до 2025 года. Изначально только одна кредитная организация выдавала сельскую ипотеку – «Россельхозбанк» с процентной ставкой 2,7% или 3% в случае отказа от личного страхования. Эта ставка действовала весь срок кредитования. Чуть позже к выдаче сельской ипотеки присоединился «Сбербанк», однако выделенных ему денег хватило всего лишь на один день приема заявок, после чего банк остановил выдачу кредитов. На сегодняшний день средства закончились и у «Россельхозбанка», однако его представители обещают, что как только правительство выделит средства субсидий, то рассмотрение заявок продолжится. Более того, тем, заемщикам, которые не смогли дождаться и оформили ипотеку на жилье в сельской местности на стандартных условиях, обещают ее рефинансировать на льготных условиях под те же 2,7%.

Когда начнут снова выдавать сельскую ипотеку, неизвестно, пока можно ознакомиться с требованиями и условиями ее получения. По состоянию на май 2021 года выдача приостановлена. Три банка занимались выдачей: «Россельхозбанк», «Сбербанк», «ДОМ.РФ».

Сумма кредита – от 100 000 рублей до 5 000 000 рублей – для Ленобласти и Дальневосточного федерального округа, для остальных регионов – до 3 000 000 рублей, Московская область не входит в программу развития сельской местности.

Максимальный срок кредитования – 25 лет

Первоначальный взнос – 10%. Также допускается использование средств материнского капитала. Надо сказать, что на сегодняшний день сельская ипотека – программа с самыми лояльными условиями – мало в каком банке принимают такой скромный первоначальный взнос, не говоря уже о процентной ставке.

Воспользоваться сельской ипотекой можно только один раз.

Особых требований к заемщику нет. Он должен быть совершеннолетним гражданином Российской Федерации, и на момент погашения его возраст не должен превышать 75 лет. К месту жительства заемщика тоже никто придираться не будет. Покупатель может жить в другом регионе, а дом по этой программе приобрести в Ленинградской области.

Примеры новостроек, подходящих по условиям сельской ипотеки

ЖК «Новая Дубровка»

от 129 000 р./м2

ЖК Jaanila Country («Янила Кантри»)

от 162 700 р./м2

Ладожская

ЖК «EТА Village Новоселье»

от 145 000 р./м2

ЖК «Новоселье: городские кварталы»

от 145 000 р./м2

ЖК «ВЕРЕВО-СИТИ»

от 98 822 р./м2

Купчино

ЖК «Горки Парк»

от 161 677 р./м2

Девяткино

ЖК «Счастье 2.0»

Шушары

Хорошая ли процентная ставка 2.75?

2.875 – это хорошая ставка по ипотеке? Да, 2.875 процента — отличная ставка по ипотеке.. Это всего на долю процентного пункта выше, чем самая низкая когда-либо зарегистрированная ставка по ипотеке на 30-летний кредит с фиксированной процентной ставкой.

В какой день недели лучше всего блокировать ставки по ипотеке? Согласно данным, собранным MBSQuoteline, провайдером ценообразования на ипотечном рынке в режиме реального времени, ставки по ипотечным кредитам наиболее стабильны на По понедельникам, что делает этот день самым легким для фиксации низкой ставки.

Что, если ставки упадут после того, как я заблокирую? Если процентные ставки вырастут в период, когда ваша ставка заблокирована, вы сохраните свою более низкую ставку. С другой стороны, если вы зафиксируете свою ставку, а процентные ставки снизятся, вы не можете воспользоваться более низкой ставкой, если ваша блокировка ставки не включает опцию с плавающей запятой.

Можно ли изменить процентную ставку после блокировки? Можно ли сменить кредитора после блокировки ставки? Да, вы можете сменить кредитора после блокировки ставки. Но вам придется начать процесс подачи заявки с вашим новым кредитором. Это означает получение предварительного одобрения, подачу всех ваших документов и ожидание андеррайтинга — дважды.

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

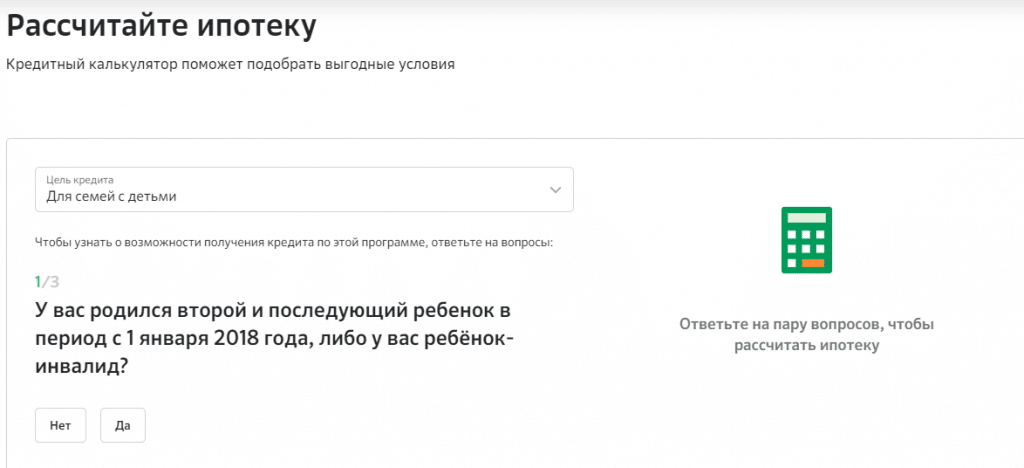

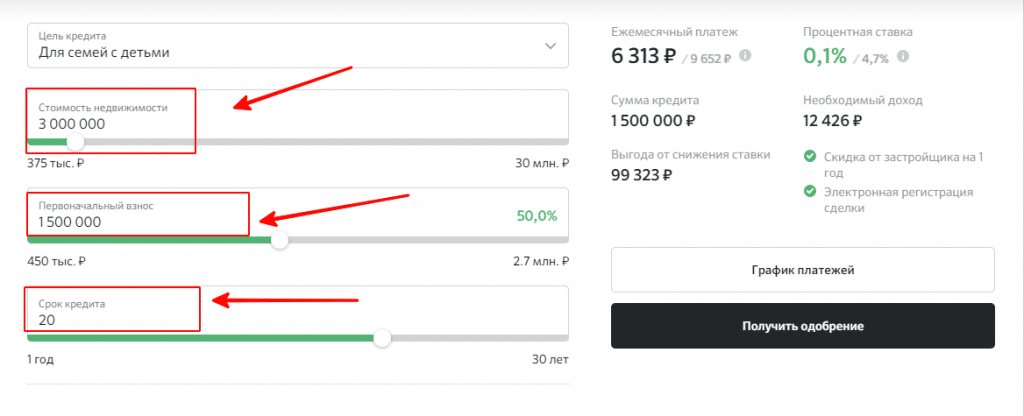

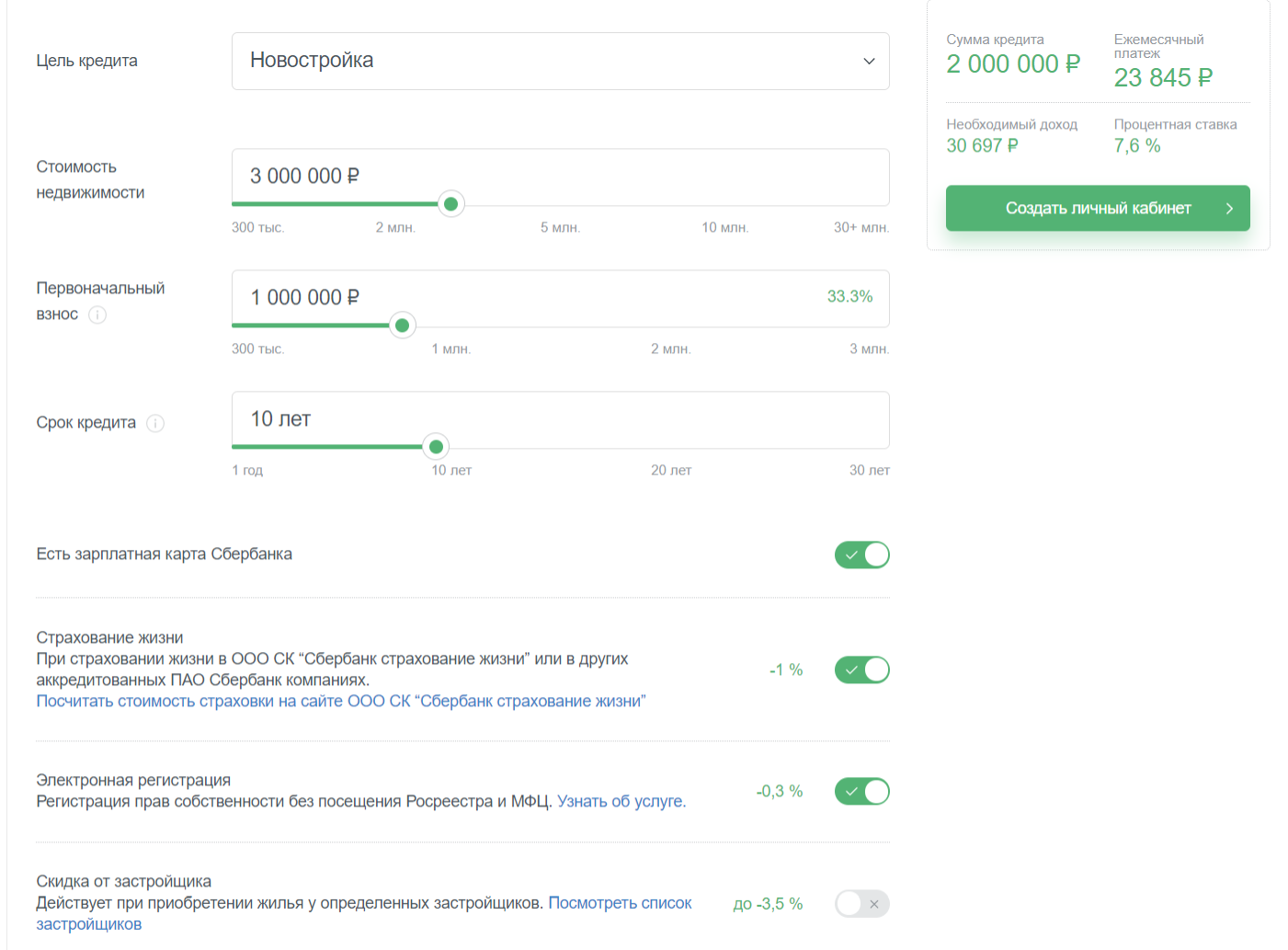

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

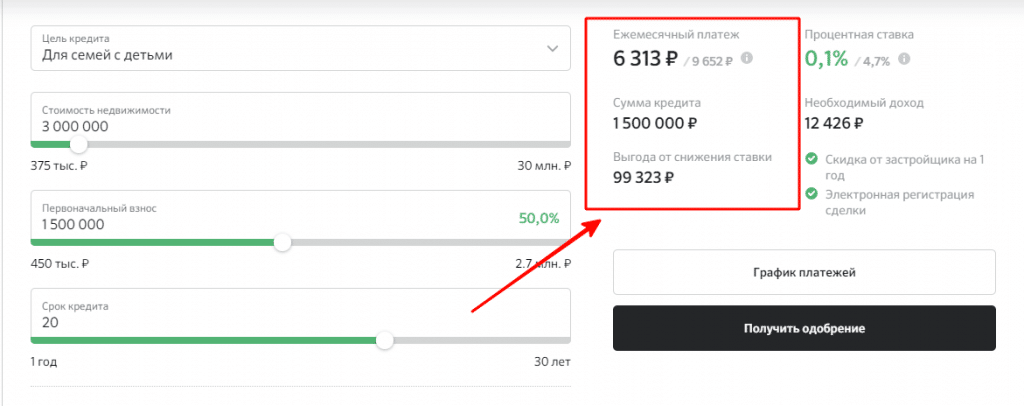

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

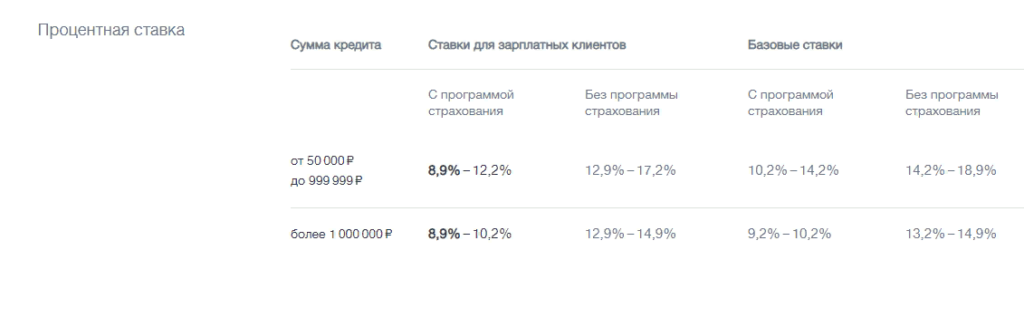

Скидка при покупке большой квартиры или при большой сумме кредита

В банке «ВТБ» действует программа «Больше метров — меньше ставка», которая позволяет получить ипотеку под более низкий процент покупателям больших квартир (площадью более 65 квадратных метров). Для них скидка от базовой ставки составляет 0,5 процента. Так же устроена новая программа «Райффайзенбанка», по которой скидку дают покупателям дорогих квартир стоимостью больше семи миллионов рублей. Для них ставка по ипотеке составит 9,99 процента.

Кроме того, существуют спецпредложения, которые банки делают своим клиентам. «Персональные предложения приходят в интернет-банк клиента. Если он получил такое предложение, может получить кредит по ставке ниже базовой», — рассказывает начальник отдела продаж ипотечных кредитов РЦ «Сибирский» «Райффайзенбанка» Ирина Ярыгова.

Скидки, которые дают банки, не суммируются. Нельзя одновременно уменьшить ставку за покупку квартиру у застройщика и получить скидку за то, что вы являетесь клиентом агентства недвижимости.

И все же, стоит ли оформлять?

До конца срока действия льготной ипотечной госпрограммы осталось не так много времени – судя по всему, в Москве и других городах-миллионниках такой дешевой ипотеки уже не будет, и ставки постепенно приходят в норму. Поэтому эти недели – буквально последняя возможность оформить ипотек семье, которая планирует поселиться в одной из столиц или в столичном регионе.

А если еще и банк вместе с застройщиком предложат сниженную процентную ставку – это еще выгоднее.

Правда, стоит учитывать следующее:

- проверить, не подменил ли банк программу под 2,55% годовых на стандартную программу (0,1% в первый год и 5,75% дальше);

- просчитать плюсы и минусы оформления страховки жизни (то есть, понять, выгодно ее оформить или заплатить ставку выше);

- проверить, не будет ли жилье от другого застройщика дешевле при базовой ставке. Возможно, «Самолет» включил в цену квартир компенсацию процентов банку, а в другом ЖК сумма ежемесячного платежа по ипотеке будет ниже даже по обычной ипотечной программе.

Если же договор без «сюрпризов», а квартира действительно не очень дорогая – то можно смело оформлять ипотеку под 2,55% (а, точнее, под 3,41% годовых).

Какая была самая низкая ставка по ипотеке в 2021 году?

2021: Самые низкие ставки по 30-летней ипотеке за всю историю

- При 2.65% ежемесячная стоимость ипотечного кредита в размере 200,000 806 долларов США составляет XNUMX долларов США в месяц, не считая налогов и страховки.

- Вы бы сэкономили 662 доллара в месяц или 7,900 долларов в год по сравнению со средним показателем в 8% в долгосрочной перспективе.

Вырастут ли ставки по ипотеке в 2022 году? “Федеральная резервная система указала еще на шесть повышений процентной ставки к концу 2022 года.. Однако, поскольку инфляция в конечном итоге начнет замедляться в конце этого года, ставки по ипотечным кредитам могут расти не так быстро, как в последнее время.

Повысятся ли процентные ставки на жилье в 2022 году?

Ставки по ипотечным кредитам медленно растут с начала этого года, и ожидается рост в течение 2022 г.. Хотя показатели выше их исторических рекордов, установленных ранее во время пандемии, они все еще относительно низки. Процентные ставки динамичны – они растут и падают ежедневно из-за многочисленных экономических факторов.

Что будет с ипотечными ставками в 2022 году? В своих жилищных прогнозах на конец марта Fannie Mae прогнозировала, что 30-летняя ипотека с фиксированной ставкой будет в среднем более приемлемой. 3.8 процента к середине года и 3.8 процента в течение 2022 года по сравнению с 4.2% и 4.5%, прогнозируемыми Ассоциацией ипотечных банкиров.

Подробный разбор условий

Что это за компания

Группа компаний «Самолет» – один из самых крупных застройщиков России, в списке топ-10 девелоперов ГК занимает 5 место. За свою историю с 2014 года «Самолет» построил 8 жилых кварталов на 2,3 миллиона квадратных метров жилья (это то, что уже введено в эксплуатацию), а еще компания располагает земельным банком на более чем 19 миллионов квадратных метров (крупнейший в России).

В прошлом году в ГК «Самолет» вошла компания «СПб Реновация», которая стала оператором проекта по реновации 22 городских кварталов Санкт-Петербурга общей площадью в 8,3 миллиона квадратных метров жилья.

Структура собственности группы достаточно запутанная – основными владельцами называют бизнесменов Игоря Евтушевского, Максима Кенина, Павла Голубкова и других.

Стратегия деятельности ГК «Самолет» достаточно интересная:

- компания начинала свою работу, предлагая жилье намного дешевле, чем у конкурентов – например, при средней себестоимости квадратного метра у конкурентов в 65 тысяч рублей, «Самолет» строил жилье по 50 тысяч;

- вместо выкупа участков под строительство, «Самолет» обещает их владельцам часть от построенных квартир;

- несмотря на низкую себестоимость, компания остается прибыльной и не забывает строить социальную инфраструктуру, а еще не строит дома выше 17 этажей;

- в октябре прошлого года «Самолет» вышел на IPO на Московской бирже. Стартовав с 984 рублей, сейчас акции торгуются по 1650 рублей.

Другими словами, это крупный и достаточно надежный застройщик, так что риск, что стройка станет проблемной, небольшой.

Условия акции

Акционное предложение «Меньше переплат» – ипотечная программа, но застройщик формально не может выдавать ипотечные кредиты. Соответственно, более подробные условия программы таковы:

- кредитор – Сбербанк (хотя напрямую это не указано – только номер лицензии);

- есть ставка в 2,55% годовых, а есть – от 4,4% годовых. Судя по всему, ставка зависит от конкретного жилого комплекса (подробно причины не раскрываются);

- кредитная программа работает внутри госпрограммы-2020 – то есть, часть ставки покрывает государство, а часть – «Самолет»;

- срок кредитования – от 12 до 20 лет;

- первоначальный взнос – от 15% от стоимости жилья;

- ставка действует, если заемщик оформляет недвижимость через услугу «Электронная регистрация права собственности», в противном случае ставка увеличивается на 0,3%;

- нужно оформить добровольное страхование жизни и здоровья заемщика в одной из аккредитованных страховых компаний (иначе ставка вырастет на 1%).

Отметим, что условия «мелким шрифтом» прописаны крайне непонятно – там упоминаются сразу 2 процентные ставки, а снизу пишется, что ипотеку на апартаменты под 4,99% годовых и на квартиры по господдержке выдает «Альфа-Банк» (на его сайте найти эту программу не удалось).

Кроме того, на сайте Сбербанка этой программы тоже нет – но при этом есть другие, где ставка снижается до 0,1% годовых в первый год, а потом поднимается до стандартной.

Ограничения по объектам

На данный момент на странице с условиями акции размещены предложения по 13 разным жилым комплексам. При этом часть из них – это апартаменты со ставкой от 4,99% годовых, другие – квартиры. Всего удалось найти 10 комплексов в Москве и Московской области, которые подпадают под условия. В Санкт-Петербурге доступно 6 ЖК, и во всех предлагаются именно квартиры.

Соответственно, потенциальный клиент будет ограничен в выборе конкретной квартиры – он может выбирать лишь из того, что строит ГК «Самолет» (что в целом логично – ведь этот застройщик и субсидирует процентную ставку).

Другие предложения

Сотрудничество со Сбербанком – не единственная программа у ГК «Самолет» – застройщик открыл точно такую же программу с «Альфа-Банком», правда, там процентная ставка начинается от 2,99% годовых.

Кроме того, у застройщика есть программы с банком «Открытие» (кредит без первоначального взноса под 6%/8,5% годовых), с Промсвязьбанком (ипотека под 2,7% годовых) и с некоторыми другими банками (ВТБ, и т.д.).

Правда, в некоторых случаях ставка снижается до акционной только на первый год, а в других – на весь срок кредитования.

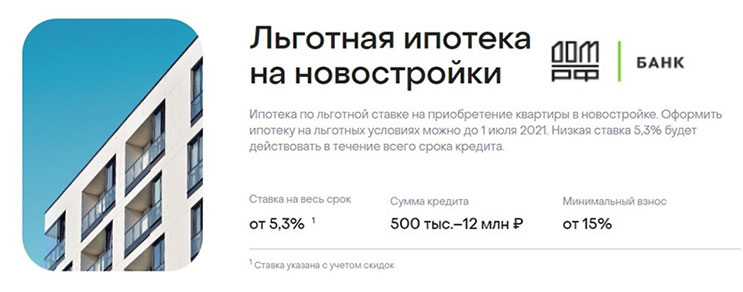

Ипотека с господдержкой до 1 июля 2021 года

Ситуация на рынке первичной недвижимости, которая сложилась в результате распространения коронавируса, вынудила правительство принять срочные меры по спасению строительной отрасли. Чтобы поддержать застройщиков и не допустить падения продаж и увеличения количества обманутых дольщиков, была разработана специальная ипотечная ставка под 6,5% годовых.

Что можно купить? Только квартиру от юридического лица – застройщика. Можно приобрести жилье в строящемся доме по договору долевого участия, по переуступке или готовую квартиру по договору купли-продажи, но владельцем должна быть строительная компания.

Максимальный размер кредита для Москвы, Московской области, Санкт-Петербурга и Ленинградской области – 12 000 000 рублей, для других регионов – 8 000 000 рублей. Стоимость квартиры может быть больше, главное, чтобы размер кредита не превышал установленный лимит.

Первоначальный взнос – от 15%. Разрешается использовать средства материнского капитала и другие субсидии, выданные государством.

Процентная ставка – до 6,5% или до 8,5%, если заемщик откажется от страхования жизни и здоровья, но не выше этого уровня. Даже после 1 июля 2021 года счастливцы, успевшие воспользоваться антикризисной программой, продолжат выплачивать ипотеку под те же самые проценты. В этом случае также, как и с семейной ипотекой, можно найти разные предложения от банков.

Заемщики не смогут рефинансировать уже существующую ипотеку, также ее не дадут тем, кто воспользовался сельской ипотекой.

Особые требования к заемщику не предъявляются. Он должен быть гражданином Российской Федерации.

Ипотеку с господдержкой можно оформить до 1 июля 2021 года. В данный момент правительством рассматривается вопрос о продлении программы, однако не во всех регионах.

Примеры новостроек, подходящих по условиям ипотеки с господдержкой

ЖК «Живи! В Курортном»

от 156 435 р./м2

ЖК «Новое Колпино»

от 119 573 р./м2

Рыбацкое

ЖК «Зеленый квартал»

от 149 982 р./м2

Звездная

ЖК «Солнечный город. Резиденции»

от 162 239 р./м2

Проспект Ветеранов

ЖК «Солнечный город»

от 155 363 р./м2

Юго-Западная

ЖК «Стрижи»

от 230 205 р./м2

Ломоносовская

11 мин

ЖК «Чистое небо»

от 164 985 р./м2

Комендантский пр.

ЖК Ariosto («Ариосто»)

от 236 700 р./м2

Комендантский пр.

ЖК «Modum» (ЖК «Модум»)

от 256 493 р./м2

Комендантский пр.

ЖК «Энфилд»

от 160 193 р./м2

Девяткино

Моё мнение

Я постарался максимально изучить вопрос, но так как я не являюсь юристом, и вообще далёк от темы недвижимости, я мог где-то ошибиться. Но, тем не менее, изучив вопрос, я могу сделать определённые выводы.

Сельская ипотека – очень интересное предложение, но пока программа является довольно сырой. Остаётся надеяться, что когда пройдёт ещё немного времени, в программу внесут поправки, делающие ипотечное предложение более привлекательным, присоединятся крупные надёжные банки, и тогда это будет действительно отличным вариантом приобретения недвижимости на селе.

А пока что эта программа является привлекательной лишь для небольшого процента населения. Если ты давно мечтал о «домике в деревне» (можно приобрести, например, домик у черноморского побережья), у тебя есть накопления на большой первоначальный взнос, и ты хочешь взять в ипотеку небольшую сумму на небольшой срок – сельская ипотека будет для тебя отличным решением. Особенно, если ты хочешь купить квартиру от застройщика, например. Особенно, если под другие программы ипотеки с господдержкой ты не подпадаешь

Если это всё не про тебя – возможно, имеет смысл обратить внимание на другие ипотечные предложения с более понятными условиями и фиксированной ставкой на весь период кредитования

Вообще, тема довольно интересная, на мой взгляд. Возможно, я к ней ещё вернусь в будущих статьях. Тут есть о чём ещё поразмышлять. Так что подписывайся на обновления блога (форма подписки под статьёй) и мой Youtube-канал.