Знакомьтесь — Иван Степанович, наш хороший знакомый

У редакции «Выберу.ру» есть знакомый Иван Степанович. Пару лет назад он купил дачу в Подмосковье. Построил там небольшой, но капитальный домик, баню, беседку, выкопал колодец, поставил теплицу. Одним словом, обосновался крепко и дачу полюбил всей душой. Вся его большая семья вместе с мамой-пенсионеркой, тремя детьми и женой, в которой открылся садоводческий талант, проводила лето на даче. Мещанский быт затянул. Картина и дальше бы оставалась пасторальной, если бы не пришли налоги на дачу за два года со штрафами и пени. А потом СНТ запросил деньги на общие дороги. Наш знакомый был крайне возмущён. Его сосед вообще не платит за свои 6 соток, дом не регистрирует и не вносит налоги. За что же Ивану Степановичу столько всего свалилось?

Каждый дачник должен знать, где скрывается налог. Фото: yandex.ru

Обмануть не получится

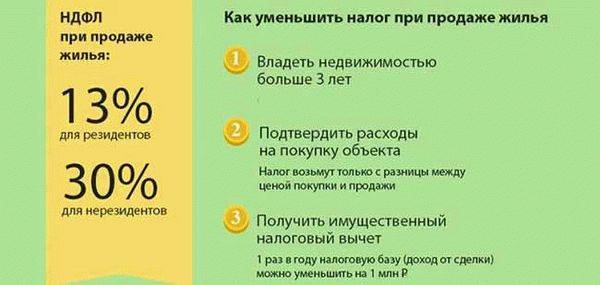

Обсуждая налог при покупке квартиры в 2021 году для физических лиц стоит сказать о том, что власти позаботились о том, чтобы собственники не пытались обмануть государство, то есть они занялись исключением лазеек, которые позволяют избежать уплаты соответствующих сборов в случае ранней продажи квартиры.

Сегодня представители Минфина разработали норму, в соответствии с которой НДФЛ в любом ситуации рассчитывается только от суммы, которая равна 70 % кадастровой стоимости жилья. Кадастровая цена недвижимости фиксируется в единой базе, которая была создана для расчёта налога.

Занизить цену квартиры ниже планки, указанной в кадастре, не получается. И регионы имеют право ужесточать данную позицию, поднимая планку кадастра 70 % до 90 %, тем самым не давая жителям освободиться от уплаты налога и пополняя свой бюджет.

Минфин пересматривает налоги

Обсуждая налог с продажи квартиры в 2021 году в собственности менее 3 лет нельзя игнорировать новости от Министерства финансов, которые недавно были размещены на портале государственной информации о новых законопроектах.

На обсуждение вынесен новый проект, который предусматривает некоторые изменения налога, вжимающегося при условии продажи недвижимости. Основной целью нововведений является торможение россиян от приобретения квартиры в качестве инвестиции или увеличения налога с подобных вложений.

Речь идёт о том, чтобы освободить некоторые категории населения от уплаты налога на продажу недвижимости при условии, если человек продает только одно собственное (это ключевое слово) жильё – жилой дом, участок или квартиру.

В данной ситуации предлагается не платить 13 % (как в классическом варианте). Правило о том, что не платить налог можно при реализации квартиры стоимостью менее 1 миллиона руб. или находящейся во владении более трёх лет, продолжает действовать.

В случае принятия нового законопроекта собственникам не придётся платить налоги даже в том случае, если они будут продавать и покупать новые квартиры каждый день, хотя, конечно, подобная ситуация не выглядит реальной.

В обратной ситуации налогообложение стоит кардинально поменять. Соответственно, если человек продает не единственную квартиру или дом, то ему придётся платить налог в размере классических 13 % от дохода. Более того, здесь соблюдаются правила, что налог взимается в том случае, если недвижимость стоит больше 5 миллионов руб. и находится во владениях россиянина менее трёх лет. На первый взгляд кажется, что ничего не меняется, но это не так и если закон всё-таки будет принят, то разбираться в его нюансах придётся довольно долго.

Сегодня есть точный ответ на вопрос о том, нужно ли платить налог с продажи квартиры, если покупаешь другую. Нужно. Однако власти обсуждают, что регионы получат право самостоятельно решать, какой будет налоговая политика в их «частных владениях». Таким образом, субъекты смогут ужесточить условия налогообложения, или увеличить срок, в течение которого имущество должно будет находиться в собственности.

Для справки! Сегодня для многих субъектов страны основным источником наполнения местного бюджета является НДФЛ – налог, который оплачивается с дохода, поэтому риск того, что региональные власти не будут стесняться увеличивать налоги, довольно высок. Однако закон ещё не принят.

В качестве вывода можно сказать о том, что при проверке единственной недвижимости, находящейся в собственности, не будет учитываться покупка, которая совершенна в течении 90 дней до продажи объекта, по которому будет исчисляться налог. За дополнительными изменениями стоит следить в прессе.

А льготы есть?

Отдельного внимания заслуживает новый закон для пенсионеров о налоге с продажи квартиры в 2021 году. Особенные льготы для данной группы граждан не предусматриваются, то есть пенсионеры будут платить столько же, сколько и другие граждане. Однако они могут рассчитывать на льготы, которые предоставляются представителями местного муниципалитета.

Льготы могут состоять в снижении размера налоговой ставки путём оформления вычета. Здесь уровень налогового вычета играет важную роль в том случае, если продается жильё в каком-либо не крупном городе.

Иногда можно рассчитывать и на полное освобождение от уплаты налога. Однако пока налог с продажи квартиры для пенсионеров уплачивается в соответствии с правилами действующего законодательства Российской Федерации.

Налоговые льготы на дом: кто ими пользуется

В отдельных случаях человек может вообще не платить никакие налоги за жилье либо оплачивает эту сумму частично. Это касается, так называемых, льготных категорий.

Льготы могут распределяться двумя способы:

- на федеральном уровне;

- местные, т.е. региональные решения.

Это важно знать: Как сохранить режим тишины в жилом многоквартирном доме

На федеральном уровне от уплаты сборов освобождены такие категории:

- граждане, имеющие инвалидность I и II группы;

- инвалиды детства;

- лица, которым было присвоено звание Герой СССР или РФ;

- полные кавалеры ордена Славы;

- ликвидаторы и пострадавшие при авариях: ЧАЭС, на , участники ядерных испытаний (Семипалатинск).

- прочие категории ликвидаторов, военнослужащих и члены их семей.

Но здесь есть одно важное ограничение. Все льготы отменяются и оплачивать налоги придется в полном размере, если льготник владеет домом или любым другим объектом недвижимости, стоимость которого выше 300 млн

руб. Кроме того, льготы отменяются, если недвижимость начинают использовать в качестве офиса, мастерской или для других бизнес-целей.

Региональные льготы зависят от местных властей, ими же и финансируются. Их мы описывать здесь не будем. А вот с федеральными давайте разберемся подробнее.

Льготы пенсионерам: дом без налогов

Пенсионеры по выслуге лет или просто по возрасту освобождаются от налога на дом с 2020 года. Ранее эта норма не действовала. А потому даже людям, давно находящимся на пенсии, за 2020 год имущественный сбор придется заплатить. Но уже в последний раз. Конечно, льготы будут положены только если ваше жилье стоит дешевле 300 млн. рублей, это ограничение действует для всех.

Если в собственности у пенсионера окажется несколько объектов, например, квартира и дом в селе, под льготы попадает только что-то одно. При этом можно самостоятельно выбрать, какая недвижимость при уплате сбора влетит «в копеечку» и освободить от налогообложения выбранное жилье. Закон никак не регулирует выбор, а потому можно действовать так, как будет выгоднее.

Многодетным: только региональные решения

К сожалению, пока что семьи с большим числом детей на государственном уровне лишены льгот на этот вид налога. Правда, они чаще всего проживают достаточно тесно, т.е. не превышают минимальные нормы.

Помочь в этом вопросе имеют право местные власти. Но пока что только Краснодарский край, Нижний Новгород и Новосибирская область снизили налог на дом или квартиру для семей с более чем тремя детьми.

Для инвалидов

Полностью избавлены от уплаты налога на дом или квартиру инвалиды детства, а также 1 и 2 группы. Воспользоваться льготой можно на тех же условиях, что и пенсионерам по возрасту. Также освобождается от сборов только какое-то одно жилье. И только если оно не слишком дорогое (до 300 млн. руб.).

Эта льгота – федеральная, т.е. все местные власти обязаны ее выполнять в обязательном порядке. Но в отдельных случаях налоги заплатить придется, в том числе, инвалидам. Например, сбор при получении наследства и т.д. Эти моменты следует уточнять у юристов.

Правила начисления платежа

Исходя из новых положений законодательства, вносить государственный платеж нужно только за постройки, зарегистрированные в Едином Государственном Реестре. Какие объекты регистрировать, а какие нет, определяет только сам владелец участка. Местная администрация и налоговая инспекция не может принудить гражданина к этой процедуре. Ведь согласно законодательству, фиксирование сооружений в кадастровой документации носит заявительный характер. Чтобы зарегистрировать нежилое помещение, собственнику нужно обратиться к кадастровому специалисту. Подготовленный план здания можно зарегистрировать в многофункциональном центре, оплатить госпошлину, а затем получить правоустанавливающие документы на постройку.

Чтобы в ходе проверки у собственника надела не возникло неприятностей с местными властями или налоговой, кроме жилого дома лучше зарегистрировать:

- теплицу, баню, сауну или иное помещение, если оно построено в коммерческих целях;

- габаритное нежилое сооружение, если оно возведено на фундаменте;

- крупную постройку, возведенную на участке, предоставленном под индивидуальное строительство, при условии, что на наделе нет иного жилого дома.

На участках для индивидуального строительства должна располагаться хотя бы одна жилая постройка. В ином случае государство имеет право наложить на собственника штраф или изъять землю из пользования. Владелец надела, предоставленного государством под огородничество, обязательно должен зарегистрировать крупные сооружения в течение 2019 года. Иначе капитальные постройки могут просто снести.

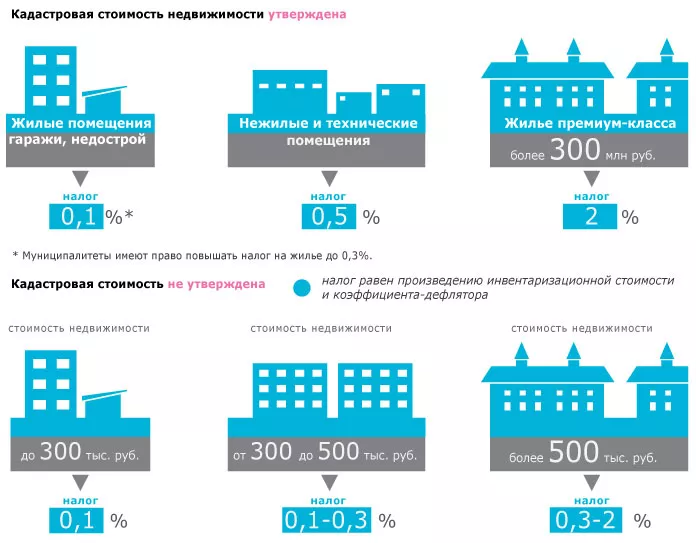

Размер налога рассчитывается компетентными экспертами автоматически. Итоговая сумма будет зависеть от общей площади зарегистрированных построек и кадастровой оценки земли. Стандартная ставка налога на имущество физических лиц в большинстве регионов составляет 0, 3% от кадастровой цены на объект. Все зарегистрированные постройки обязательно должны находиться в собственности физического лица.

В конце года владелец недвижимости получит уведомление от налоговой инспекции. В нем будет указана сумма, подлежащая выплате. Перечислить денежные средства государству необходимо до 31 декабря. В ином случае гражданин будет вынужден оплачивать не только налог, но и пени.

Конец «пионерским кострам» на участках

На ближайшие 5 лет в стране будут действовать новые противопожарные правила. В соответствии с новой редакцией правил противопожарного режима, шашлыки и весенняя уборка на участках осложняются еще больше, чем обычно.

Итак, о шашлыках. Теперь их можно жарить исключительно в специально отведенных для этого местах (подойдет, например, мангал). Грустные новости для владельцев примангальных беседок: шашлык теперь изгоняется на расстояние не менее 5 метров от любой надворной постройки. То есть, в идеале, вам нужно уйти в центр участка, куда-нибудь в середину картофельного поля, там торжественно вкопать мангал и жарить там мясо на углях, сколько вам вздумается. А еще позаботьтесь о том, чтоб в радиусе 2 метров от вашего мангала не было ничего горючего (то есть под деревом располагаться тоже не рекомендуется.

А пока вы горестно инспектируете свой участок и, уподобляясь Эвклиду, рассчитываете, где же развернуть «огневую точку» для мангала, добавим вам забот и расскажем, по каким правилам теперь можно жечь костры на участках. Для этого нужно вырыть яму глубиной не менее 30 см и шириной не более метра. До любой постройки должно быть не меньше 50 метров (шах и мат, жалкий мангал, робко жмущийся в пяти метрах от стены!).

А сухие кусты малины и погибшие за зиму яблоневые ветки на участке сжечь вам все еще разрешают. Но только в железной бочке объемом не больше кубометра. Вокруг бочки не должно быть ничего горючего, а до ближайшего объекта от нее должно быть не меньше 25 метров. От хвойных деревьев ее надо отнести за 50 метров, от лиственных — за 15. Вишенка на торте, то есть крышечка на бочке — железный лист, который должен закрыть ее.

Фото: zakustom.com

Фото: zakustom.com

При этом разводить огонь (в том числе для шашлыка) и жечь мусор даже при этих суровых требованиях разрешено только если ветер на дворе — не сильнее 5 м/с. Иными словами, вам надо не только хитроумно продумать геометрию расположения, но еще и каждый раз под выходные весной молиться о полном штиле.

Можно, конечно, сообщить, что пожарная инспекция вам не указ, продолжать наслаждаться шашлыком в метре от крыльца и жечь мусор, свалив его грудой на грядке под яблонькой (потом очень удобно на этой же грядке раскидать золу как удобрение).

Но штраф за такое деяние полагается от 2 до 3 тысяч рублей. В случае, если все происходит в период действия противопожарного режима (в случае Татарстана это почти всегда) — штраф возрастает до 4 тысяч рублей. Если ваша фронда приведет к пожару, в котором пострадают люди или имущество — штраф еще возрастет. А если случится что-то совсем серьезное — за свой беспечный шашлык вы можете отправиться и за решетку.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Право на имущественный вычет

Российское законодательство обязывает граждан не только платить налоги, но и наделяет их правом на имущественный вычет при покупке недвижимости. Условия получения основного вычета — Кроме того, что для приобретения жилплощади следует израсходовать собственные (и/или заемные) ресурсы, быть налоговым резидентом нашей страны и получать «белую» заработную плату. Вычет россиянин имеет право оформить раз в жизни. При подтверждении права на него, лимит суммы, на которую может рассчитывать покупатель недвижимости, — это 260 тыс. руб..

До 2014 года возможность возвратить часть уплаченной за жильё суммы предоставлялась в отношении одной квартиры или дома, поэтому и пределы вычета применялись тоже только к одному помещению. Когда депутаты внесли поправки в нормативно-правовые акты, жители Российской Федерации обрели право получения вычета на всё покупаемое для себя жильё. Когда за первую квартиру резиденты платят меньше двух миллионов, оставшийся вычет можно перенести на следующее, приобретаемое за собственные деньги, недвижимое имущество.

Если жильё куплено в ипотеку (на средства иного целевого кредита), то потребители получают право на возвращение «процентного» вычета, но эта льгота распространяется только на покупку одного объекта недвижимости. Впрочем, тут есть и исключение, отмеченное Минфином и ФНС в письме от 21 мая 2015 № БС-4-11/8666: если первая квартира куплена до 01.01.2014 г. и на это имущество истребован основной вычет, то при оформлении второго дома в ипотеку уже после указанной даты граждане получают возможность возвращения процентов.

При определении «ипотечного» вычета сумма колеблется в зависимости от периода покупки жилища. Дата — ограничитель та же — 1.01.2014 г.

- Приобретая жильё до этой даты, можно вернуть все реально выплаченные проценты.

- Когда квартира куплена после, сумма процентов ограничивается 3 миллионами и возможностью вернуть из них 390 тысяч рублей.

Для возврата процентов нужно сперва вернуть часть денег, затраченных на покупку объекта недвижимости. Когда основной вычет будет исчерпан, можно обращаться за «ипотечным», имея в виду, что государство возвращает только лишь налоги, удержанные за три года, предшествовавшие дате обращения.

Есть свои нюансы и при возвращении НДФЛ, когда жильё приобреталось в общую имущество (недвижимость может принадлежать как обоим супругам, так и одному — количество собственников не влияет в этом случае) на заёмные средства. После 2014 года право на «ипотечный» вычет может быть реализовано обоими участниками сделки (в совокупности это 6 миллионов руб., и 780 тыс. возвращённых средств). Данную сумму делить между собой находящиеся в браке люди могут, как хотят, но обязательно заключив письменное соглашение, которое можно изменять ежегодно до тех пор, пока совокупный вычет на проценты не будет исчерпан.

Таблица 1. Примеры выплат

| Пример 1 | Пример 2 | Пример 3 |

|---|---|---|

| Жилплощадь куплена за 3 миллиона рублей. Супруг заявит 2 млн., а супруга – миллион, либо наоборот. Они могут разделить вычет и поровну. Правительство всё равно вернёт семье 390 тыс. руб. | За жильё заплачено 4 миллиона. И муж, и жена имеют все шансы получить возврат НДФЛ на двоих в сумме 520 тыс. руб. | За квартиру семья отдала 2 млн. рублей. Один из хозяев дома может истребовать весь вычет сейчас, а второй – при покупке другой недвижимости. Или оба сейчас заявят по 1 млн., а еще по одному — когда построят дом. В любом случае с этого объекта недвижимости можно возвратить 260 тыс. рублей и такую же сумму — позже. |

Нормативная база и субъекты отношений

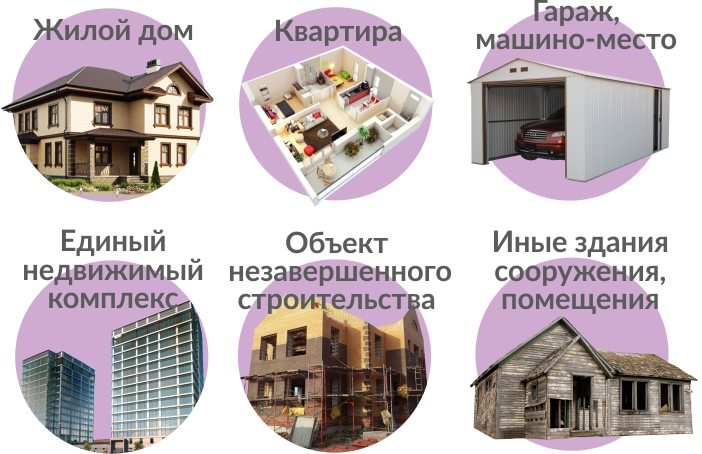

Имущество, находящееся во владении граждан, обязательно облагается налогом. Однако чаще всего платежи осуществляются в отношении построек, сооружений, зданий, в том числе тех, что не имеют жилого предназначения. Объектами также выступают земельный участок, земли с домами, доли частного дома, квартиры многоэтажных домов. Всё это можно обозначить, как недвижимое имущество. Эти объекты всегда облагаются налогами, и именно от них будет зависеть порядок, применяемый к налогу и определению его размер.

Говоря об объектах налогообложения подробнее, следует отметить, что любая территория, земельные участки, недостроенное помещение или сооружение, которое находится в процессе строительства, гаражи и даже парковочные места — всё это наряду с домом или квартирой признаётся недвижимостью, а значит, будет облагаться налогами в установленном законом порядке. При этом в любом случае размер платежа будет зависеть от площади имущества и его характеристик. Чем больше площадь, тем, соответственно, выше налог, если же если речь идёт о загородной недвижимости, то есть вероятность, что на неё налог также будет выше. Или же за объект незавершённого строительства плата будет ниже, чем за достроенный дом.

Независимо от того, купил владелец дом на земельном участке, несколько у него земельных участков с постройками, в том числе если они являются недостроенными, смысл налогообложения не изменится. Некоторые граждане считают, построю дом на земельном участке и буду платить налог только за сам надел. Это не так. В процессе строительства или если оно осталось незавершённым, дом оказался недостроенным или же работа была приостановлена, в любом случае придётся платить налог, причём относится это не только к землям, но и к дому. Отсюда определяется, что способ приобретения жилья, построил его человек или купил, роли играть не будет, так как фактически лицо является полноправным владельцем имущества.

Частные дома чаще всего определяют, как загородные, по крайней мере, если они находятся за пределами городской территории. И если данный факт может повлиять на размер налога, то на порядок уплаты нет. Первый и главный момент для правильного определения плана действий — это установление круга субъектов. Именно они обязаны обращаться в налоговую службу и уплачивать ежегодно рассматриваемый вариант налога. Далеко не каждый гражданин, который касается загородных домов, квартир, постройки на земельном участке, даже если он и есть человек, построивший её, или же оставивший после себя недострой, будет платить налог.

Только лицо, являющееся собственником жилого или нежилого помещения, а также иной недвижимости может выступать в роли налогоплательщика и обязано регулярно уплачивать налоги на имущество.

Исходя из смысла закона, платит только полноправный владелец.

Однако несмотря на довольно конкретное определение круга субъектов, существуют свои нюансы при определении обязанного лица:

- Когда владение домом осуществляется в организации, то плательщиком считается администрация такого юридического лица, которая и будет нести ответственность за рассматриваемую обязанность. Тоже правило относится к случаям, когда владение осуществляется в товариществе. СНТ (садовое некоммерческое товарищество), как некоммерческая организация и самый распространённый вариант владения частным домом на коллективной основе, будет также выступать налогоплательщиком в лице руководства объединения. То есть организационно-правовая форма значения иметь не будет.

- Когда домом владеют несколько лиц, то их имущество облагали единым налогом, однако впоследствии собственники имеют возможность договориться между собой, посчитать налог, чтобы каждый получил ту сумму к оплате, которая бы соответствовала доле его владения. При этом ответственность за неуплату будет возлагаться на каждого в равной степени.

- Когда лицо выступает арендатором, то оно не обязано уплачивать налог. Обязанность сохраняется исключительно за владельцем. Однако в договоре может прописываться, что расходы на уплату обязательных платежей также будут включены в арендную плату, после чего затраты осуществляет уже арендатор, но официально признаваться налогоплательщик он не будет.

Избежать обязанности по уплате налогов можно лишь в некоторых случаях и при исключительных обстоятельствах. По общему же правилу, если получали имущество в собственность и не отчуждали его впоследствии, то обязательно нужно уплачивать налоги, причём без нарушения сроков и размеров платежей.